一時払い保険の販売額が前年同期比2倍と、非常に人気を集めている。なぜ今一時払い保険が人気なのか?

一時払い保険とは?

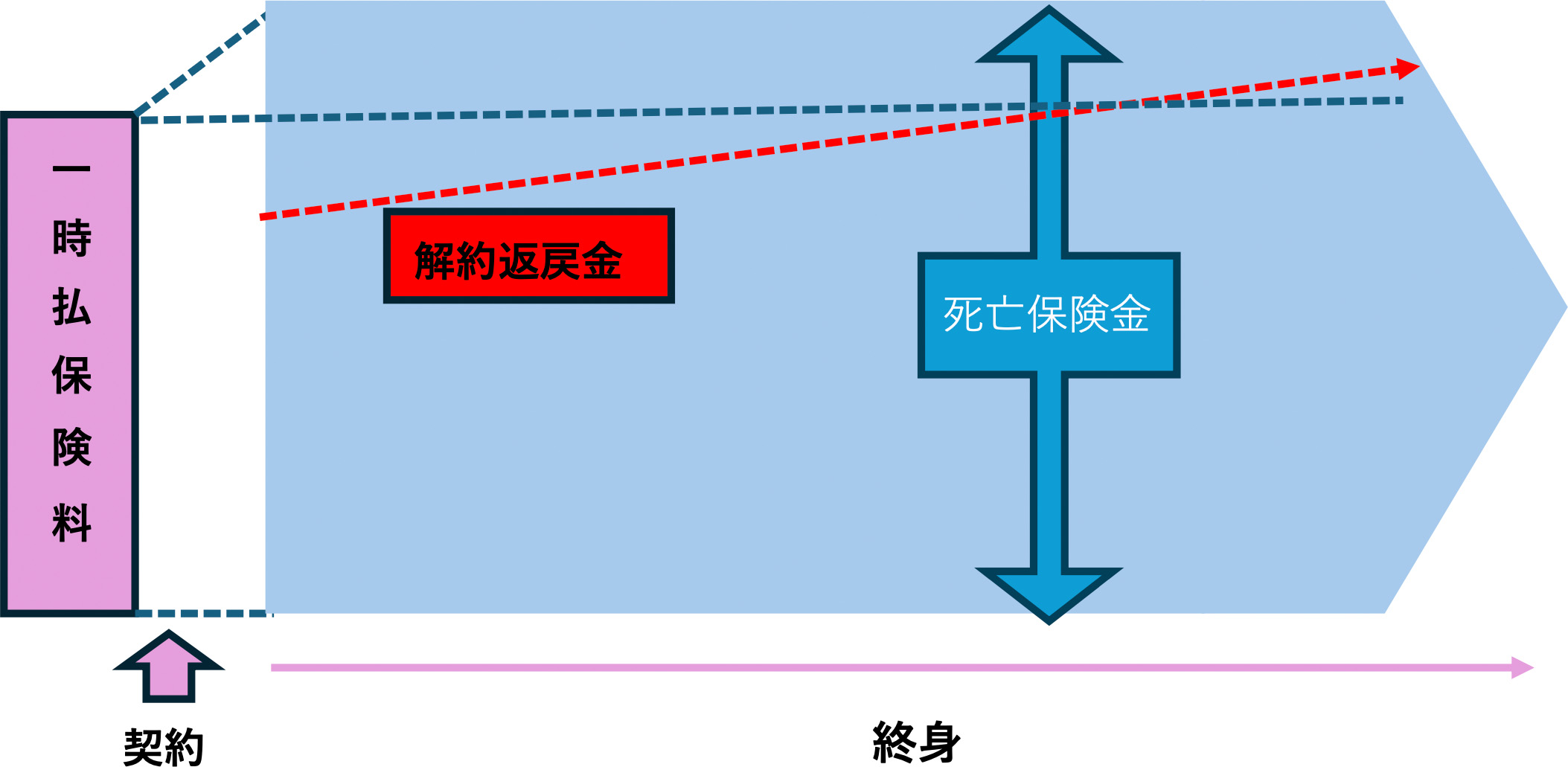

今人気となっている一時払い保険とは、支払い方法を契約時に支払う保険のことをいうが、ここで販売が伸びているのは、一時払い終身保険のことを指す。

保険料の支払い方には、一時払い、年払い、半年払い、月払いとあるが、契約時に一括で支払う一時払いは他の支払い方法より保険料が割安になる。

そして、終身保険とは、終身にわたって死亡保障がある保険のことをいい、契約時に決められた保障金額を被保険者の死亡時に死亡保険金受取人が受取ることができる。払込保険料は死亡保険金の保障金額より安く設定され、死亡率の低い若い人ほど保険料が割安となっている。終身保険に対して定期保険があるが保障期間中のみの保障となるため、死亡する可能性が低い若いうちは終身保険に比べて割安な保険料で加入できるが、年齢が上がるほど保険料が上がり、70歳や80歳を超えると加入自体できなくなることもあり、掛捨てだ。

終身保険は貯蓄性があり、死亡時以外でも途中で解約することで、解約返戻金を受取ることができる。払い込んだ保険料は、一定利率で運用しており、解約するとその運用して増えた金額を受取ることができる。ただし、払込保険料は契約時保険会社に手数料を数%程度控除され、一度大きく減る。また、解約手数料は早く解約するほど高くなっており、すぐに解約してしまうと元本が割れてしまう。予め約束されている予定利率は一般的な銀行預金の利回りより高い設定となっているため、途中解約で解約手数料がかかっても10~15年後なら元本より増えている可能性が高い。

このように、一時払い保険は以下のようなメリットがある。

(1)確実に増える

早期に途中解約しない限り払込保険料を上回る金額まで確実に増え、死亡時には払込保険料を大きく上回る死亡保険金を受け取ることができる。払込保険料は利回り1%程度で安定的に増えていく。株式などに投資すると大きく元本割れする可能性があるが、一時払い保険なら確実に増やすことができ、万が一のときの保障になる。

(2)解約しにくいから手を付けない

10~15年は途中解約すると元本割れとなるため、解約しにくい。

定期預金や積立預金だとすぐに取り崩してしまうという人は、教育資金や老後資金のように確実に必要な資金のため貯蓄しておける。

(3)相続対策になる

もし万が一被保険者が死亡した場合、死亡保険金受取人に死亡保険金がすぐに振り込まれる。通常の預金やその他の資産が遺産分割協議や相続手続後でないと勝手に引き出し、使うことができないのに対し、死亡保険金は確実に渡したい人にお金を早期に渡すことができる。

また、死亡保険金は500万円×法定相続人の金額が相続税の非課税枠となっているため、その分相続税を減らすことができる。

外貨建てもある

現在1ドルあたり151円程度の円安水準であることから、今外貨建てはあまりおすすめできないが、ドル建、豪ドル建のような外貨建てで一時払い保険に加入することもできる。円建てに比べて予定利率が高いことがメリットだ。円建てが1%程度であるのに対して、ドル建は4%程度、豪ドルが3%程度ある。

一時払いだと、そのときの一度の為替レートに大きく左右されるが、毎月払いや年払い等にして購入時期を分散させることで、為替レートが割高なときに買わないようにするのも手だ。

また、外貨建ての場合、解約時や死亡保険金受取り時に円高になってしまうと為替で損をしてしまう可能性があるため、解約時期を円安のときに選んだり、または外貨のまま受取って円安のときに円に替えたりといった、為替レートにより受取り方法を検討する必要がある。

一時払い保険が今人気の理由

(参考)TradingView提供

(参考)TradingView提供

JP10Y 0.725% ▼ −1.49% (tradingview.com)

今現在日本の長期金利が高くなっている。一時払い保険の予定利率は長期の利回りを参考として決められている。日本の長期金利は10年国債の利回りを指標としている。

コロナ禍で、日銀は長短金利操作(イールドカーブコントロール)を行い、長期金利を低く抑えてきた。2023年9月までは0.5%抑えていたが、それを1%まで上昇することを容認し、10月には1%まで抑えていたのを1%超の上昇まで容認した。それにより、長期金利は2023年5月に0.3%台まで低くなったのが、金融政策変更後2023年11月に一時0.975%まで上がり、現在0.8%前後となっている。

このように長期金利が上がると、保険に適用される予定利率が上がり、予定利率により決まる払込保険料が大幅に割安になった。

例えば、日本生命では、今40歳男性が1,000万円の死亡保障の一払い終身保険に加入する場合、保険料は7,516,400円である。日本生命の一時払い終身保険の予定利率は、2023年12月末まで0.6%であったが、2024年に1%に上がった。これにより、2023年に同じ保障内容で契約した保険料が8,743,600円であったのに対し、現在では7,516,400円と保険料が約130万円も割安になった。このような長期金利が高く予定利率が高いところで契約すれば割安な保険料で終身保険を契約できる。

今後景気が悪くなり、再び日銀の金融緩和つまり長期金利の低下、予定利率が低下すると考えれば今のうちに契約するのがよいし、まだまだ景気は良くなり今後さらに長期金利が上がると考えればもう少し待ってから契約した方がよいだろう。

ただ、日経平均が史上最高値を更新し、各企業が最高利益をたたき出すなか、今後景気が悪くなるだろうと考え、今一時払い保険が人気なのかもしれない。

(参考)ニッセイ 一時払終身保険 | 日本生命保険相互会社 (nissay.co.jp)

一時払い保険の注意点

一時払い保険の注意点は、以下3つある。

(1)解約手数料が高い

死亡時に死亡保険金の保障が得られる保障面ではなく、貯蓄性に目を向けると契約時の手数料、中途解約手数料が高いため、すぐに途中解約すると大きく元本割れしてしまうデメリットが目に付く。手数料が高いことから、もし万が一のことがない場合には利回りの高い円建て社債で運用した方が増える可能性もある。例えば、2024年に募集されたソフトバンク第59回無担保社債は利率3.04%で、もし先ほどの40歳で1,000万円の死亡保険金を受け取る場合の保険料7,516,400円で運用すると、年間約23万円の利息を受け取れ、約11年ほどでソフトバンクが倒産しなければ確実に死亡保険金と同じ1,000万円になる。終身保険なら解約手数料があるため、途中解約する場合に保険料7,516,400円の元本を少し上回るぐらいで途中解約できるのは少なくとも15年以上かかり、さらに保障の1,000万円まで増やすのは死亡保険金以外では難しく、途中解約では難しい。

(2)途中解約しにくいため資金が固定される

途中解約はもちろんいつでもできるのだが、(1)の理由により、短い期間で途中解約すると大きく元本を割れてしまう可能性があるため、解約はしにくい。そのため、一時払いした資金は固定化され自由に使うことができなくなる。したがって、しばらくは絶対に使わないだろうという資金で一時払い保険に加入するのが最適だ。長期間資金が固定化され、近い将来の突発的な資金需要には対応できない。

(3)保険料控除額が払込した年のみになる

一時払いの場合、生命保険料控除を受ける場合に払込した年のみ適用できる。

高い保険料を支払っても、その保険料を分割して異なる年に生命保険料控除の適用を受けることができない。

このように、一時払い保険は、大きな資金が固定され、その後すぐには解約しにくく、貯蓄の面だけ見れば他にも良い商品はあるため、契約は慎重に検討してから加入しよう。

(参考)

日経新聞 2024年2月20日「一時払い保険、販売額2倍」

文/大堀貴子