3. 「2割特例」の適用を受けた方がよいケース

原則的に適用される課税方式に比べて、「2割特例」による納税額が少なくなる場合は、「2割特例」の適用を受けた方がよいでしょう。

原則的に適用される課税方式には「本則課税」と「簡易課税」の2種類があります。

(1)本則課税

売上に係る受取消費税額から、仕入等に係る支払消費税額を控除した額を納付する課税方式です。税務署に対して簡易課税を選択する旨の届出を行っていなければ、本則課税となります。

本則課税では、受取消費税・支払消費税の実額を計算する必要があります。また支払消費税を控除するためには、原則として適格請求書等の保存が必要です。

(2)簡易課税

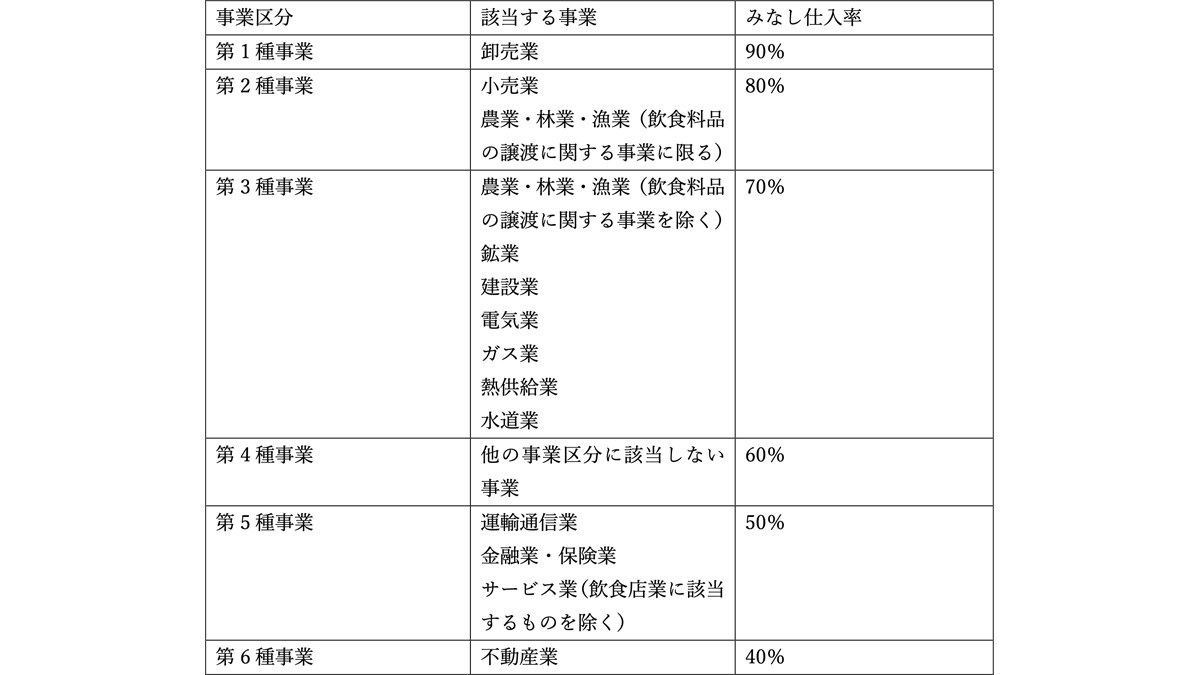

売上に係る受取消費税額に対し、業種に応じて40%~90%のみなし仕入率を掛けた金額を、受取消費税額から控除して納付する課税方式です(つまり、受取消費税額の10%~60%を納付することになります)。

前々年(法人の場合は前々事業年度)の課税売上高が5,000万円以下の事業者が、税務署に対して簡易課税を選択する旨の届出を行った場合に限り、簡易課税が適用されます。

簡易課税の場合、適格請求書等の保存は不要です(ただし、従来の区分記載請求書の保存は必要)。

簡易課税を選択している事業者の場合、みなし仕入率が70%以下である第3種~第6種事業を営んでいるときは、「2割特例」の適用を受けた方が有利です。

※2種類以上の事業を営んでいる場合は、みなし仕入率の計算について別途の検討を要します。

4. 「2割特例」の適用を受ける方法

「2割特例」の適用を受けるためには、消費税の申告時において、確定申告書にその適用を受ける旨を付記すればOKです。e-tax上でも、「2割特例」の適用を受けるための入力ができます。

参考:2割特例用 消費税及び地方消費税の確定申告の手引き|国税庁

取材・文/阿部由羅(弁護士)

ゆら総合法律事務所・代表弁護士。西村あさひ法律事務所・外資系金融機関法務部を経て現職。ベンチャー企業のサポート・不動産・金融法務・相続などを得意とする。その他、一般民事から企業法務まで幅広く取り扱う。各種webメディアにおける法律関連記事の執筆にも注力している。東京大学法学部卒業・東京大学法科大学院修了。趣味はオセロ(全国大会優勝経験あり)、囲碁、将棋。

https://abeyura.com/

https://twitter.com/abeyuralaw