事業所得と雑所得の違い

事業所得は、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業で一定のもの(所得税法27条)と定義されているが、雑所得は利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも該当しない所得(同法35条)と、明確な定義がない。

基本通達等で、主に以下が雑所得とされている。

・FXなどの先物取引

・暗号資産の売買

・馬券の払戻金(営利目的の継続的行為から生じたものは雑、一時のものは一時所得)

※雑所得のときは外れ馬券も必要経費にできる

・馬主が受け取る賞金

・原稿料

・民泊(事業的規模を除く)

・太陽光発電の余剰売電、全量売電

上記にもいえるが、最近生まれた分野である、せどり、広告収入、民泊はそれを本業とし、事業的規模であれば事業所得にも該当するため、事業所得として申告する会社員もいる。このように、事業所得と雑所得との区分は曖昧である。しかも、雑所得の損失は他の所得と損益通算できないが、事業所得であれば損益通算できるため、事業所得として申告し、その損失を給与所得と損益通算する会社員も多い。

不動産所得なら事業所得となる規模が明確に5棟10室と決められているし、不動産所得、事業所得どちらにしても損益通算ができる(一部貸倒損失の取扱いに異なる部分あり)。しかしながら、せどりや民泊などは雑所得になるか事業所得になるかで損益通算できるかどうかが大きく異なってくる。

また、雑所得では青色申告者になっても青色申告特別控除も受けることができない。

事業所得とするためには記帳、帳簿書類の保存が必要に

事業所得については、判例で「自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に求められる」かどうかを社会通念上総合勘案して、判定するとしているが、線引きが難しい。

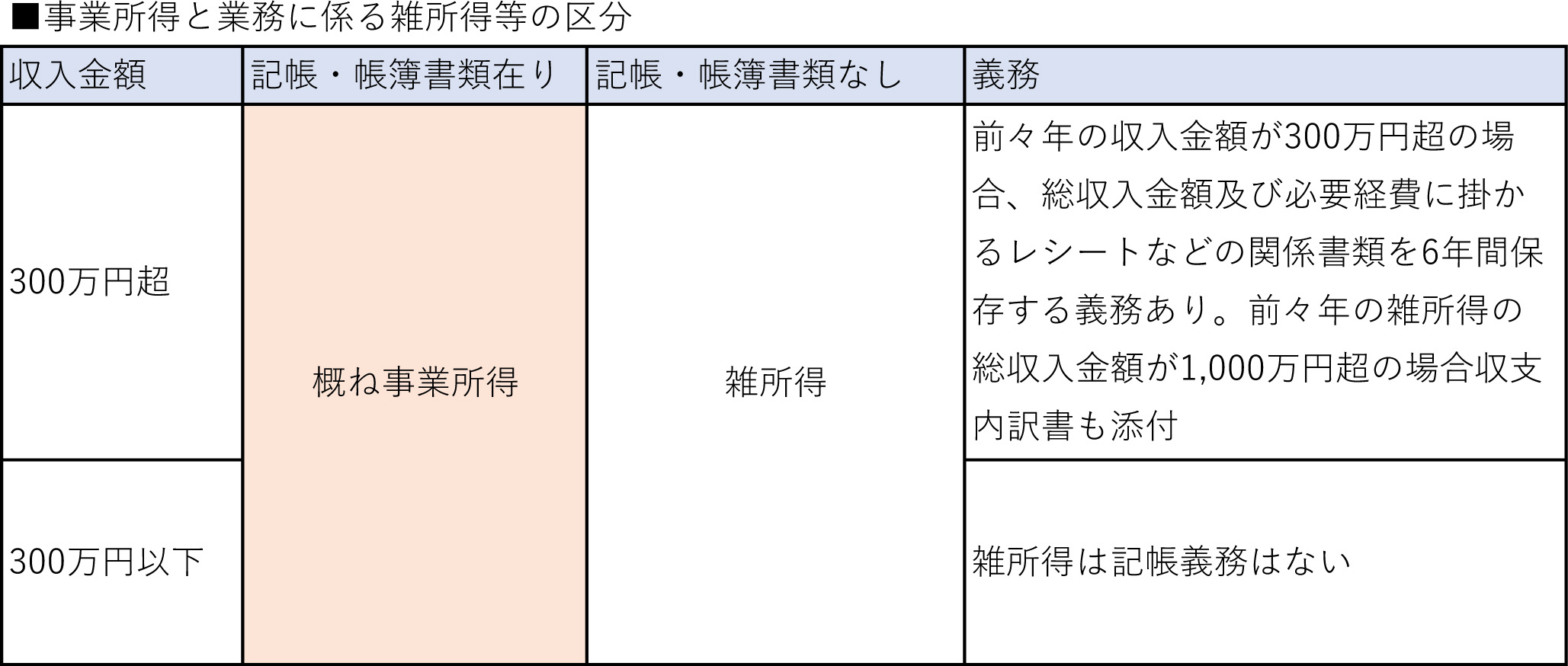

そもそも、不動産所得、事業所得、山林所得に係る取引をする者には、規模の大小関係なく記帳義務がある。そのことから、令和4年10月7日に出された基本通達では、記帳・帳簿書類ある人が事業所得と認められることになった。

事業所得で求められる記帳義務は、帳簿を備え付けて、総収入金額、必要経費に関する事項(収支内訳書の添付)を簡易な方法で記録して、その帳簿を7年間保存する必要がある。さらに、青色申告特別控除を受ける場合には、青色申告承認申請を行ったうえで、少なくとも複式簿記による記帳が必要となる。したがって、収入金額に関わらず上記のような簡易な方法でもよいから、記帳、帳簿書類を備え付けることで事業所得として認められることになった。

ただし、記帳・帳簿書類を備え付けても、その所得が僅少である場合、収入金額が例年(概ね3年にわたって)300万円以下で給与所得の10%未満である、赤字を解消するための取組をしていないなどの営利性が認められないなどで事業所得と認められない可能性がある、ともしている。

そのため、この所得が僅少である、副業収入が300万円以下でかつ給与収入の10%未満なら雑所得として申告しなければならないということになる。

一方、300万円を超えていれば記帳、帳簿書類がなくても事業所得とされることもあるが、前々年の収入金額が300万円を超えていれば義務としてレシートなどの保存義務がある。

ただ、事業所得となれば前述の通りそもそも簡易でもよいが記帳義務がある。

給与所得は会社が税金を計算してくれるが、副業の場合は自分で確定申告する必要があり、副業が赤字となり副業を事業所得として給与所得と損益通算をして所得を減らそうとするために、または青色申告特別控除を受けるために事業所得として申告するには今後上記に十分注意して申告する必要がありそうだ。

(参考)

国税庁 令和4年10月7日「雑所得の範囲の取扱いに関する所得税基本通達の解説」

02.pdf (nta.go.jp)

国税庁 令和4年10月7日「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募の結果について

平成19年7月6日 (e-gov.go.jp)

文/大堀貴子