給与等の代わりとして受け取ることがあるストックオプション。株価が大きく値上がりしたときや未上場の株が上場したときに、莫大な利益を得ることがあるが、そのときの税金にはよく注意したい。

ストックオプションとは?売っていないのに利益?

ストックオプションとは、新株予約権のことをいい、あらかじめ決められた権利行使価格で株式を取得できる権利であり、会社から給与等の代わりとして受け取ることがある。

権利を行使すると、株式を決められた価格でその時の株価より安く購入できる。権利は必ず行使しなければいけないわけではないため、株価が下がれば買わなければいいし、株価があがったらその時の株価より安い価格で購入でき、そのときに売却すれば必ず利益が得られる。

このとき、気を付けたいのが、権利行使時の税金である。権利行使時は権利行使価格で株式を取得し、株式を保有しているだけであるため、利益を得ているとは普通は思わないかもしれない。保有している株式を実際に売却しないと実際の現金としての利益を得ることができないからだ。

しかしながら、権利行使時に取得価格から既に含み益がある場合、その含み益は会社から付与された経済的利益とされることがある。この経済的利益は給与所得(雇用関係がない場合はその他の所得として区分される)とされる。

一方、以下の要件を全て満たせば、権利行使時には課税されず、実際の売却時にこの経済的利益を合わせて、売却価額-取得価額(権利行使価格)の実際の売却益が課税されることになり、売却時まで権利行使時の経済的利益を課税の繰り延べを行うことができる。

■税制適格ストックオプション

(1)付与された会社またはその子会社の取締役、執行役、使用人であること。外部協力者(弁護士、専門エンジニア等)

(2)権利行使は付与決議日から2年超10年以内に行うこと

(3)無償発行であること(付与時に支払がない)

(4)年間権利行使額が1,200万円を超えないこと(取得価額)

(5)権利行使価額は契約締結時における価額以上であること

(6)取得株式は権利行使後証券会社等に保管、委託されていること

(7)他者への譲渡が禁止

上記税制適格ストックオプションの要件を満たさず、繰延べができない場合、権利行使時の経済的利益に対して課税される。このとき、まだ売却代金が入っていない状態で課税されるため、支払う税金の工面に苦しむ可能性がある。

さらに、この場合給与所得とされると、累進税率となるため、大きな金額になるほど支払う税金が大きくなってしまう。

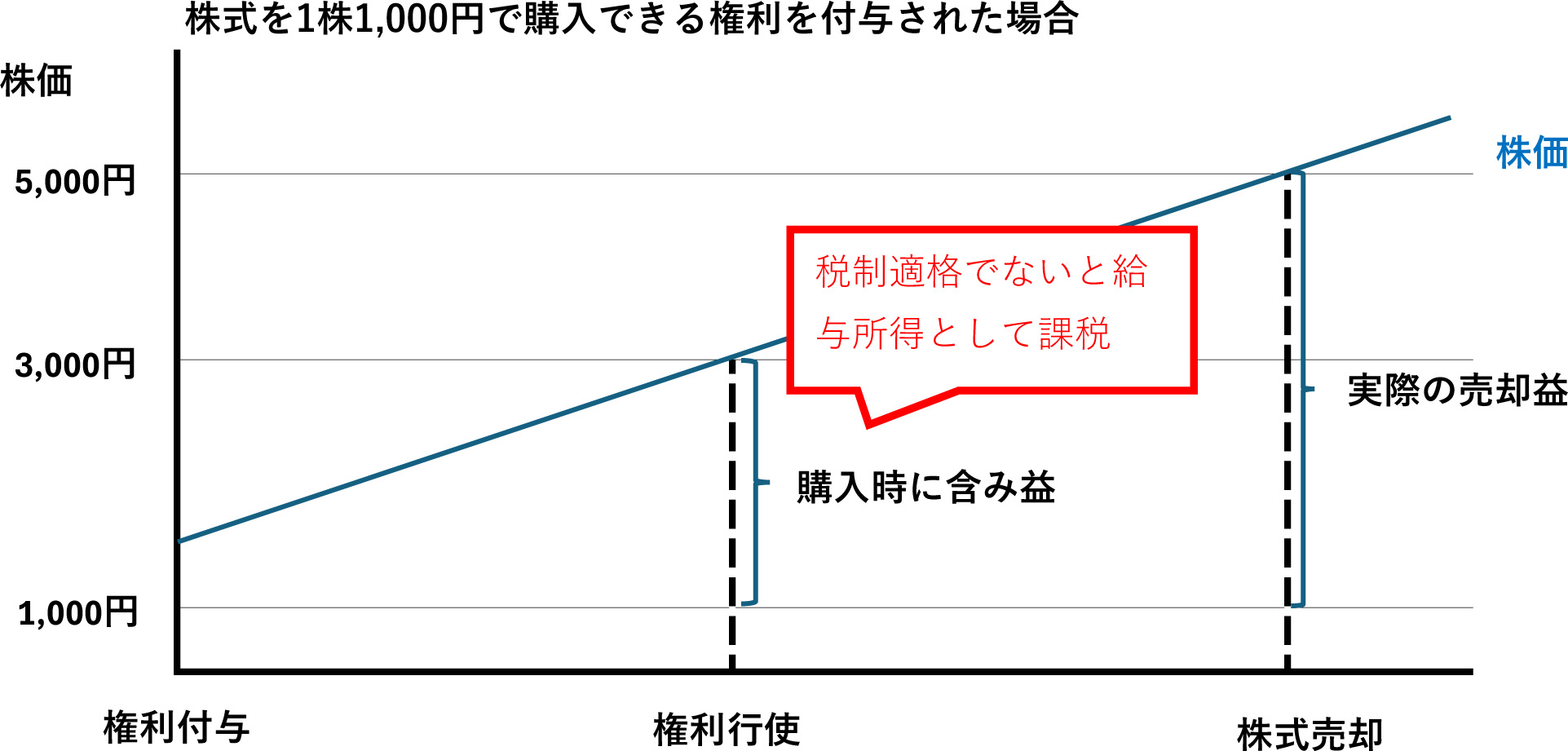

例えば、上図のように権利行使価格1,000円で5,000株権利行使して取得したとする。まだまだ上がると考え、またはまだ勤めているからなどの事情で売却しなかったとする。

売却していなくても、権利行使時に株価が3,000円だとこのとき経済的利益が(3,000円-1,000円)×5,000円=1,000万円の経済的利益が生まれるが、税制適格ストックオプションの要件を全て満たせば権利行使時は非課税となり、売却時に課税となる。

売却時に課税される場合、株式の譲渡所得と同じ取扱いとなり、他の所得と分離して、一律20.315%(住民税含む)の課税となる。上図のように売却時5,000円になっていれば、(5,000円-1,000円)×5,000株=2,000万円の利益、2,000万円×20.315%=406.3万円の税金となり高額ではあるが、売却代金から支払うことができる。

一方、税制適格ストックオプションの要件を満たさない場合、行使時の経済的利益に対して給与所得として課税され、税金が高額になる可能性がある。例えば、権利行使価格1,000円で13,000株行使したとき、権利行使時に株価が3,000円だと、売却していなくても経済的利益が2,600万円発生する。他の給与所得と合わせて超過累進課税で課税されるため、もし、最高税率の45%が適用されると売却していないのに、2,600万円×45%=1,170万円の所得税、翌年には住民税の支払いとなる。実際には、給与所得であることから源泉徴収の対象とされ、住民税も翌年6月以降に毎月徴収されることになる。

なお、雇用関係のない会社からの付与の場合、その付与の性質により、退職所得、事業所得、雑所得になることもある。

最近、未上場の会社や設立間もない会社では、給与の支払いは現金流出のつながるため、ストックオプションを給与の代わりとするところも多い。未上場の会社が上場した場合、その利益は莫大になり、幸運なことではある。しかしながら、税金を考慮すると喜んでばかりではいられない。税制適格ストックオプションの要件に該当しているか確認し、該当しない場合には給与所得として取得時に課税されることを理解しておく必要がある。

@DIMEのSNSアカウントをフォローしよう!

あわせて読みたい

-

スマホ操作で即入居できる!?じつは面白い令和の賃貸物件セレクション

-

40歳以上の女性500人に聞いたお盆の帰省にかかる費用、平均で3万9864円

-

2週間限定で公開される「オアシス」のライヴドキュメント映画、ヴェネチア国際映画祭でワールドプレミア上映が決定

-

「熱中症かな…」が命取りに!?夏の脳梗塞リスクを知っている人は1割未満

-

エクセルで空白行を削除する方法|一括で消す6つのやり方とデータ量別の使い分け

-

乾燥米も新米のようにおいしく炊ける!パナソニックの可変圧力IHジャー炊飯器「ビストロ X9Eシリーズ」

-

AIの未来はどこへ向かうのか?「コンテンツ東京」で見たクリエイターと共に歩むAIの可能性

-

実写版をLEGOで表現した「LEGO ONE PIECE」9月29日からNetflixで配信

-

デスクワークの頭痛、肩こり、集中力アップに!ビジネスパーソンにおすすめの「ロジカルアロマ習慣」

-

ボーナスで株を始めるなら?新NISA成長投資枠でおさえたい〝最初の一歩〟の考え方