父母や祖父母から住宅資金の支援を受けられることはありがたいことだ。ただし、親からの援助でも贈与税がかかる。その贈与税を非課税にできる制度を解説する。

住宅資金を非課税で贈与できる制度とは?

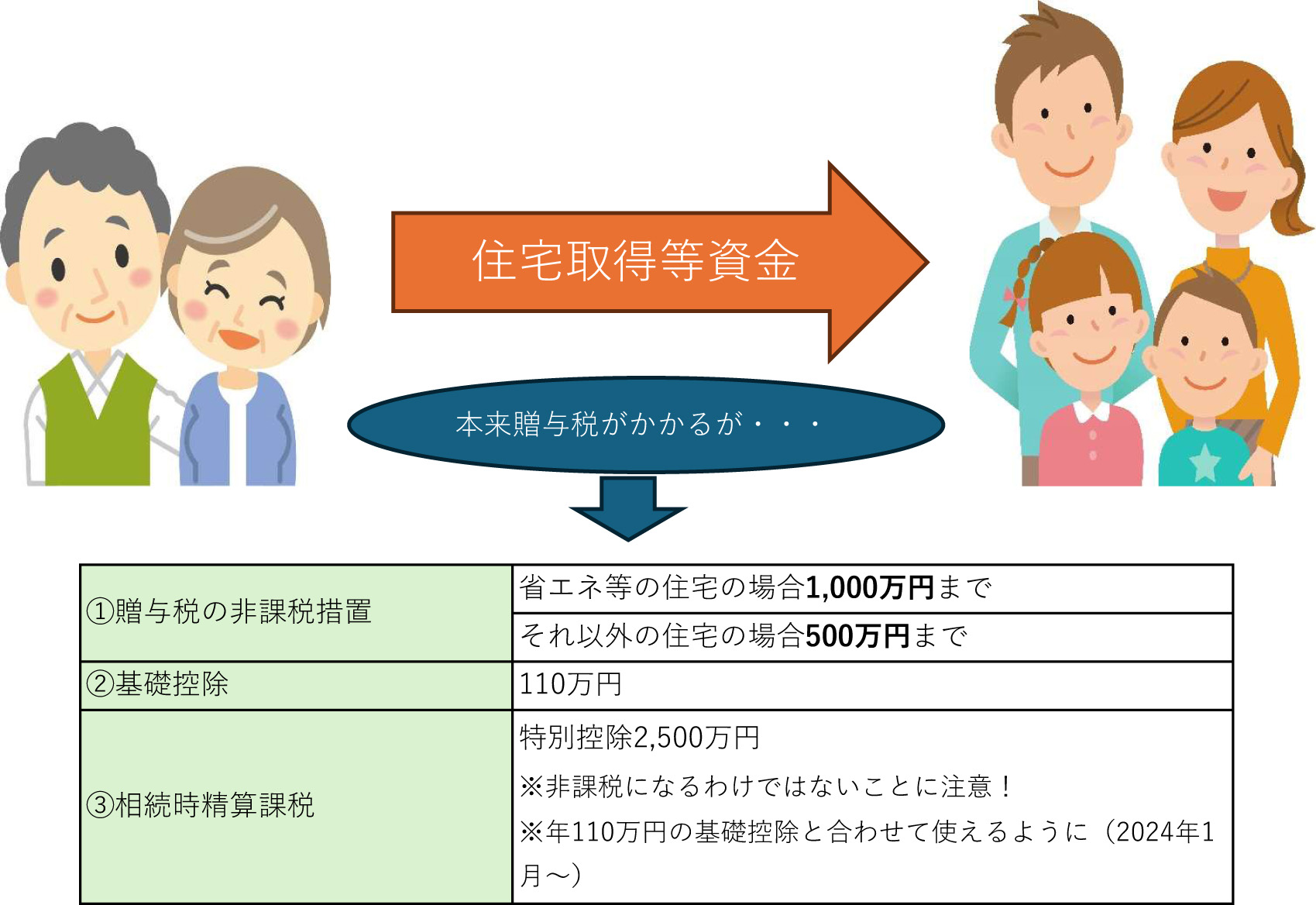

父母や祖父母などの直系尊属から資金を贈与された場合、その資金が110万円を超えると贈与税がかかる。その資金が住宅取得等のためであるとき、省エネ等住宅の場合1,000万円まで、それ以外の住宅の場合には500万円までの贈与が非課税になる。

この非課税措置は2023年末までとされたが、税制改正で3年延長され2026年末までとなった。要件は2023年末までとされていた制度と概ね同じだが、省エネ等住宅の等級が引上げられた。

■2024年省エネ等住宅(非課税限度額1,000万円)の要件

【新築・分譲住宅】断熱等性能等級5以上かつ一次エネルギー消費量等級6以上

※2024年1月以降に贈与を受けて住宅取得等をした場合に適用。なお、2024年1月以降に贈与を受けた場合でも(イ)2023年12月末以前に建築確認をうけたもの、または(ロ)2024年6月30日以前に建築されたものであれば、断熱等性能等級4以上または一次エネルギー消費量等級4以上でもよい。

【中古住宅の場合】(いずれかに該当すればよい)

(1)断熱等性能等級4以上または一次エネルギー消費量等級4以上

(2)耐震等級(構造躯体の倒壊等防止)2以上または免震建築物であること

(3)高齢者等配慮対策等級(専用部分)3以上であること

■受贈者の要件(住宅資金等を受け取る側)

・贈与した人の直系尊属であること(〇受贈者の父、母、祖父母、曾祖父母、×配偶者の父母、祖父母。)

・受贈者が所有していること(共有も可)

・贈与を受けた年の1月1において18歳以上であること

・贈与を受けた年の年分の合計所得金額が2,000万円以下(新築等の住宅の床面積が40m²以上50m²未満のときは1,000万円以下)

・2009年~2023年分の贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがないこと

・親戚等特別の関係がある者から住宅を取得したものではないこと

・贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅取得等をしていること。また、翌年3月15日までに居住、またはその後になっても遅滞なく居住すること

この非課税措置を受けると、分譲住宅を購入し、それが省エネ住宅等に該当した場合、父母または祖父母から1,110万円(非課税措置1,000万円+贈与税基礎控除の110万円)の贈与を受けても贈与税はかからない。非課税措置で贈与税がかからなくても確定申告は必要だ。2024年に贈与を受けた場合、2025年の2月1日~3月15日までに非課税の特例の適用を受ける贈与税の申告書を税務署に提出する必要がある。贈与税の申告はe-TAXの確定申告書等作成コーナーでインターネット上でも申告できる。

なお、住宅ローン減税の適用を受ける場合で、住宅ローンの年末残高が住宅の取得資金(土地含む)から非課税措置を受けた金額を控除した金額より大きい場合、その分は減税を受けられない。例えば、住宅ローンの年末残高が3,000万円あり、住宅取得資金が3,000万円、非課税措置を1,000万円受けたとき、住宅取得資金3,000万円-非課税1,000万円=2,000万円<住宅ローンの年末残高3,000となり、住宅ローン残高の方が1,000万円多いため、その1,000万円の部分については住宅ローン減税が受けられず、残りのローン残高2,000万円に対して受けられることになる。次に紹介する相続時精算課税制度を利用した場合も非課税措置と同様の扱いとなる。