長期金利が上がっている。現在の住宅ローン金利と過去の金利を比較してみた。

長期金利引上げ

日銀は、9月の金融政策決定会合でこれまで0.5%にまで抑えていた長短金利操作(イールドカーブ・コントロール)を修正し1%に引き上げ、さらには10月1%を超えることを容認した。これを受けて、10年国債の利回りは11月1日に0.975%まで上昇し、現時点(11月29日時点)では0.701%となっている。2022年までには0.2%程度であったのが、2023年になって0.7~0.9%程度まで上がっている。この影響は国債10年を長期金利の参考として金利を決定している住宅ローンの長期固定金利に影響し、各行金利を引き上げている。

一方で、短期金利は上がっていないため、短期プライムレートの影響を受ける変動金利の適用金利は変わらず、むしろ下がっている。

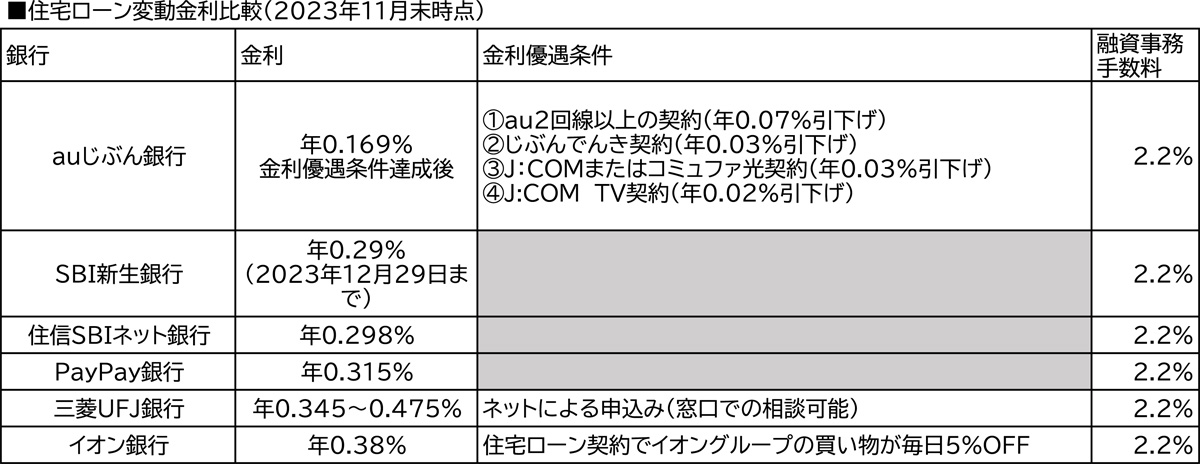

住宅ローン金利比較【変動金利】

70%超の人が変動金利を選んでいる。冒頭で述べた長期金利引上げとは逆行して、各行の金利引下げ競争が激化している。2023年2月ではauじぶん銀行は0.389%、住信SBIネット銀行が0.39%、新生銀行0.32%、イオン銀行0.38%、三菱UFJ銀行0.475%と0.3~0.5%いう状況だったが、2023年末になって0.16~0.4%とさらに金利が引き下がっている。

住宅ローンの金利は短期プライムレートを参考として決められた基準金利から優遇金利(引下げ金利)を引いて決められる。そのため、変動金利の指標となる短期プライムレートが変わっていないが、銀行間の競争で引き下げ幅が大きくなり適用金利が低下してきている。

現在既に変動金利で借りている人も、金利から引かれる優遇金利が拡大し、適用金利が値下がりしていることから、過去に変動金利で借りた人で適用金利が今の状況に合わせて下がっていても、優遇金利が今の方が拡大していることから借入金額が減る可能性があるため借換えシミュレーションをしてみるのもおすすめだ。

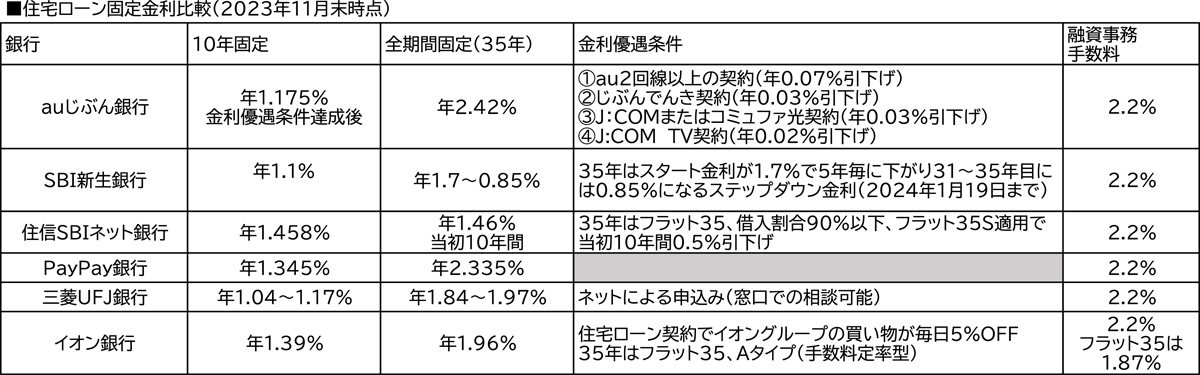

住宅ローン金利比較【長期金利】

国債10年の利回りの値上がりが1%超まで容認されたことで、これを指標にする固定金利も影響を受けた。変動金利が引下げ競争で適用金利が下がっているのとは逆に、固定金利はそもそもの基準が上がってしまったことから大幅に上がってしまった。

住信SBIネット銀行は2021年末では10年固定が0.57%、フラット35Sが0.85%であったのが、現在10年固定が1.458%、フラット35Sが1.46%と2倍以上の金利となっている。

今後の動向

長期金利は引き続き1%前後まで上がり、長期固定金利はさらに適用金利が上がる可能性がある。

一方、変動金利は来年初めあたりに、日銀がマイナス金利を解除すれば上がる可能性もあるにはあるが、米国が来年以降利下げに転じる可能性があり、そうなれば短期金利を上げることはできなくなり、来年以降も低金利が続く可能性が高い。

したがって、変動金利を借りているまたは検討している場合、焦って固定金利に変更したり、急いて契約したりする必要はないだろう。

今固定金利を検討している場合は、来年米国金利が利下げされれば日本もその影響で長期金利が下がる可能性はある。ちょうど今上がってきたところにあるため、変動金利にするか、もう少し金利が下がるのを待つのか検討する必要があるだろう。

(参考)

2023年4月調査 住宅利用者の実態調査

400366409.pdf (jhf.go.jp)

文/大堀貴子