税理士・菅原由一 氏が解説 「間違えると大きな損に!変更点と賢く相続する方法」

■現在の相続と生前贈与について

相続対策や事業継承対策は、生前贈与をいかに活用するかがポイントです。

贈与税は、1年間の受贈額が110万円までであれば課税対象になりません。

例えば、今年の12月1日に、財産をたくさん持っている祖父が亡くなったとします。亡くなる半年前に余命宣告をうけたので、生前中に財産を配偶者や子供、孫などに分配(生前贈与)する相続対策をしましたが、亡くなる3年以内に受けた贈与は相続税の対象となります(生前贈与加算)。そのため、死亡時の財産を減らしたければ、3年より前に生前贈与しておく必要がありました。さらに、110万円までの贈与は無税のため、10年前20年前などとできるだけ早い時期から贈与し、死亡時の財産を減らすことができます。

贈与税の計算は、原則として、「暦年課税」という1月1日から12月31日までの1年間に贈与された財産の合計額に応じて課税され、110万円を超える部分の金額に対して10%~55%の税金がかかります。

金額が大きいと半分以上税金で取られてしまうため、110万円までの範囲内で毎年贈与する人が多いのですが、何億円もの財産がある人は110万円では何年経っても財産は減りません。そこで、そのような人のために「相続時精算課税制度」という特例があります。

相続時精算課税制度は、2500万円(一括でも分割でも可)までの贈与税を納めずに、(非課税で)贈与を受けることができる制度です。但し、2500万円を超える部分の金額に対しては20%の贈与税がかかります。この特例を受けるには、贈与税の申告期限までに相続時精算課税選択届出書を提出しなければなりませんが、一度提出してしまうと、暦年課税は使えなくなってしまうため、慎重に行ないましょう。

また、この制度は、2,500万円まで非課税で超えた部分にかかる税金も20%なので、一見良さそうに見えます。しかし、それは大きな間違いです。

この制度を使った贈与は何年前のものだろうがすべて相続財産に含まれるというルールがあるため、相続税がかかる人よりも相続税がかからない人に向いています。相続税がかかる人は暦年課税が良いでしょう。

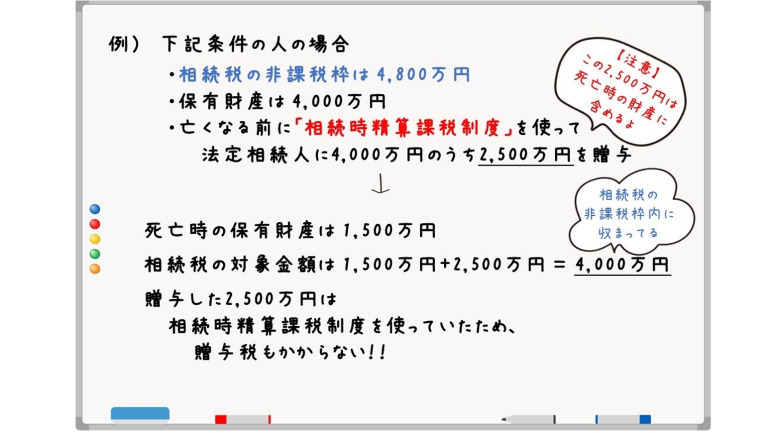

相続税は結構お金を取られるイメージがありますが、本調査結果でもそうだったように、ほとんどの人が払ったことがありません。なぜなら、非課税枠が大きいからです。【3000万円+600万円×法定相続人の人数】の範囲内であれば非課税のため、相続税は発生しません。

例えば、法定相続人(相続人)が配偶者と子供2人の合計3人いる場合、非課税枠は3,000万円+600万円×3人(法定相続人の人数)=4800万円なので、財産が4800万円を超えなければ相続税はかかりません。

この非課税枠内に財産が収まる人は、相続時精算課税制度を使うと効果的です。(下図参照)

相続税がかかる人は暦年課税、相続税がかからない人は相続時精算課税。これが2023年までの相続と生前贈与の対策です。

■税制改正での変更点

まず、暦年課税は、生前贈与加算の対象期間が3年から7年に延長されます。2024年1月1日からの贈与は、贈与から7年以内に亡くなった場合は、相続財産に含まれることになりました。これは、結構大きな改正です。

相続時精算課税制度も変わり、使い勝手が良くなります。

例えば、一括で2500万円贈与したら、2023年までは相続財産に2500万円入れなければなりませんでしたが、そこから110万円引いて良いルールになります。つまり、相続財産に2500万円-110万円=2390万円入れれば良いことになります。

2500万円を500万円ずつ5年間分割で贈与した場合は、1年ごとに110万円引いても良いルールなので、2500万円-110万円×5年=1950万円を相続財産に入れれば良くなります。

相続時精算課税制度は、年110万円までの贈与は非課税かつ相続財産にも含まず、何年に分割しても贈与するたびに110万円引けるので、年数が長ければ長い程、引ける金額が大きくなります。そのため、相続税がかかる人でもこの制度を使った贈与は向いています。

■暦年課税と相続時精算課税、お得なのはどっち?

正直なところ、どちらがお得なのかわかりません。なぜなら、これは結果論だからです。

暦年課税は、生前贈与加算の対象期間が7年に変わるので、早く相続を迎える人にとってはとても不利な税制改正になりますが、長生きすればする程、有効に使えます。

一方、相続時精算課税制度は、期間の縛りはなく贈与するたびに110万円の控除がずっと使えますが、2,500万円までのため、7年以内に亡くなる人には有効です。しかし、いつ亡くなるのかなんてわかりませんよね。

暦年課税も110万円までなら非課税なので、そこにこだわる人が多いですが、110万円にこだわることはオススメしません。財産が少なければ110万円で良いですが、億単位で持っている人が110万円までの贈与を繰り返してもそんなに財産は減りません。

そのように財産が多い人は、500万円を基準に贈与してください。500万円贈与すれば贈与税はかかりますが、1割程度です。詳しくは、専門家と相談しながら進めると良いでしょう。

関連情報

https://www.youtube.com/@datu-sugawara

構成/清水眞希