所得税と住民税が減税されるニュースがでてきているが、この政策についてデメリットも含めて詳しく解説する。

来年減税と給付

岸田首相は、改めて24日に所信表明演説で今後3年間の賃上げのための政策に集中し、かつ賃上げが追いついていない今物価高対策として期限付で所得税と住民税を減税することを表明した。

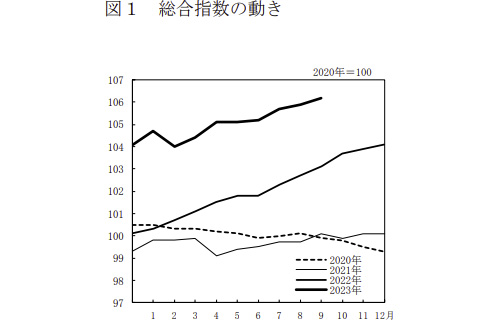

(参考)2020年基準 消費者物価指数 全国 2023年(令和5年)9月分 (stat.go.jp)

(参考)2020年基準 消費者物価指数 全国 2023年(令和5年)9月分 (stat.go.jp)

9月の消費者物価指数(総合指数)は前年同月比で3%上昇し、物価高が生活費を圧迫している。

これまで日本は物の値段が下がるデフレに悩まされてきたが、2022年に入って急激に物価が上がってきた。そもそも物の価値が上がるインフレは、企業が商品価格上げることができ、その結果従業員の給与引き上げにつながるため、ある程度のインフレは経済に良い効果をもたらしてくれる。ただ、現在の3%程度の物価上昇にまだ賃金上昇が追い付いていない。

物価上昇が賃金上昇に追いついていないと、インフレはただ生活をひっ迫する存在となる。

賃金が増えてないのに、物の価値が上がっているとこれまで以上にお金を使わなければならず、生活費に余裕がなくなる。特に必ず生活に必要な基礎的支出である食費や電気代、家賃の値上がりは、生活の質が下がるうえ、基礎的支出の占める割合が高い低所得者ほど打撃が大きい。

そこで、岸田首相は以下の所得税減税策を指示した。このあと与党の税制調査課で議論され、12月に公表される税改正大綱で内容がほぼ固まり、正式に翌2024年4月に施行となり、2024年6月には適用される予定だ。

(1) 所得税減税

定額で所得税から3万円、住民税から1万円減税。扶養されている家族がいれば、その人数分減税額が増える。

もし、扶養家族が3人なら、合計家族4人分の16万円が納税者本人の所得税と住民税から減税される、

一方、上記減税策はそもそも所得税・住民税を支払っていないと減税の効果を得られないため、所得税・住民税を支払っていない非課税世帯には減税ではなく給付が行われる予定だ。

(2) 7万円の給付

住民税非課税世帯に対して1世帯あたり7万円の給付が行われる。

この給付の前に決定している住民税非課税世帯に対する3万円給付は、年内には受取る事ができると思われるため、その給付と合わせると合計10万円の給付を受け取れることになる。

(3) 所得制限

年収2,000万円超の所得制限を設ける案も出ている。

(4) 減税+給付?

住民税は支払っているが、減税を全額受けることができるほどの所得税額がない世帯もある。その場合には給付と併せて受けられるようにする案が出ている。

定額減税のメリット、デメリット

■メリット

・今回のインフレの打撃を受けている低所得者ほど恩恵を受ける

インフレの影響で特に生活費が圧迫されるのは、低所得者である。定率減税であれば所得が高い人ほど恩恵を受けてしまうが、定額減税、定額給付であれば、平等に一律で恩恵を受けることができる。

■デメリット

・手続が煩雑になり、平等に減税、給付を受けられるか微妙

「住民税は支払っているが、所得税は非課税」「住宅ローン減税を受けていて支払っている所得税額が少ない」「扶養家族がいるが年収250万円程度で減税を全額受けるほどの税額を支払っていない」などでそれぞれ状況は様々で、単純に減税すれば良いということにならない。平等にするためには減税を受けられない人には給付を併用する必要があるが、手続や状況把握が複雑になってしまい、完全に平等にできるかどうか疑問だ。

また、減税によりふるさと納税可能金額が変わるため、今年のふるさと納税には注意が必要だ。

・所得税の還元という趣旨なのに一番支払っている高所得者には還元されない

減税に所得制限をかける案が出ているが、所得税は超過累進税率となっており、所得が高い人ほど税率が急激に高くなるようになっているため、所得税の税収の大半が高所得者が支払っている税金だ。所得制限がかけられれば、一番支払っている高所得者には還元されないことになる。

・選挙のためのバラマキかもしれない。

NHKの世論調査によれば、岸田内閣支持率は昨年59%まであったが、10月現在「指示する」が36%と、「指示しない」の44%を下回っている。

2024年9月に実質首相が決まる総裁選、2025年10月には衆議院の任期満了となるため、衆議院選挙は任期満了により選挙となることは少なく支持率が高いときに戦略的に行われることが多いため、総裁選の前後の2024年~翌2025年までには解散総選挙が行われる可能性が高い。

財源にそんなに余裕があるの?大丈夫?

今回の所得減税策、給付策で必要な財源は5兆円にも及ぶ。

必要な財源は、2022年2023年での所得税収と住民税収の増加分が当てられ、1回限りとなる予定だ。

総務省|地方税制度|地方税収の構造 (soumu.go.jp)

000795482.pdf (soumu.go.jp)

税収に関する資料 : 財務省 (mof.go.jp)

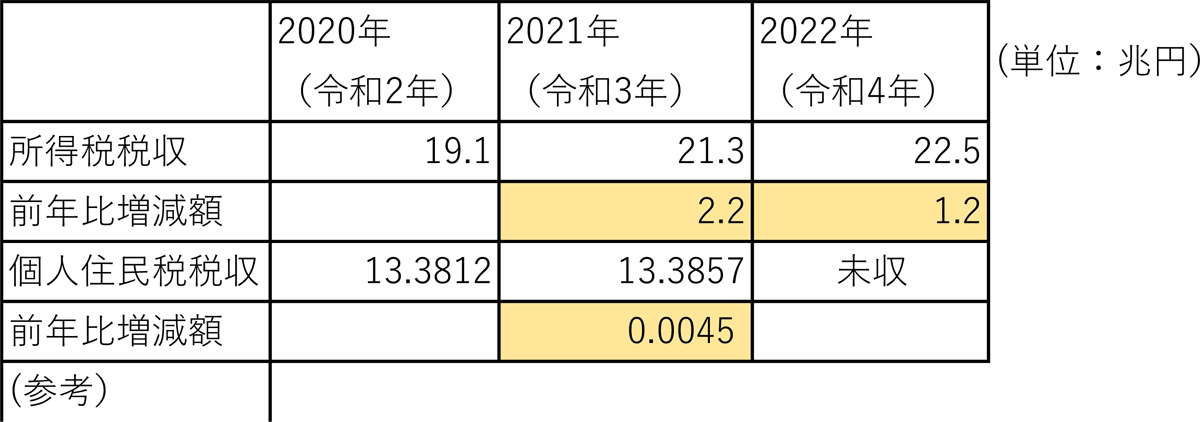

所得税の税収が、2020年19.1兆円、2021年21.3兆円、2022年22.5兆円と、それぞれの年で前年比合計3.4兆円の増収となった。また、住民税と併せて増収分が3.5兆円となったため、それを財源として所得税と住民税を減税するということだ。

所得税とは、個人の所得にかかる税金で、給与から引かれている源泉徴収税額、株式売買等で得られる譲渡所得、年金等の雑所得、自営業の方の事業所得から徴収される税金である。

住民税も所得税と多少異なる部分はあるが、概ね所得税と同じ所得計算で徴収される税金である。

増収の原因としては、株価市場が好調だったことにより株式譲渡所得の増加、企業が賃上げしたことによる増加が考えられる。

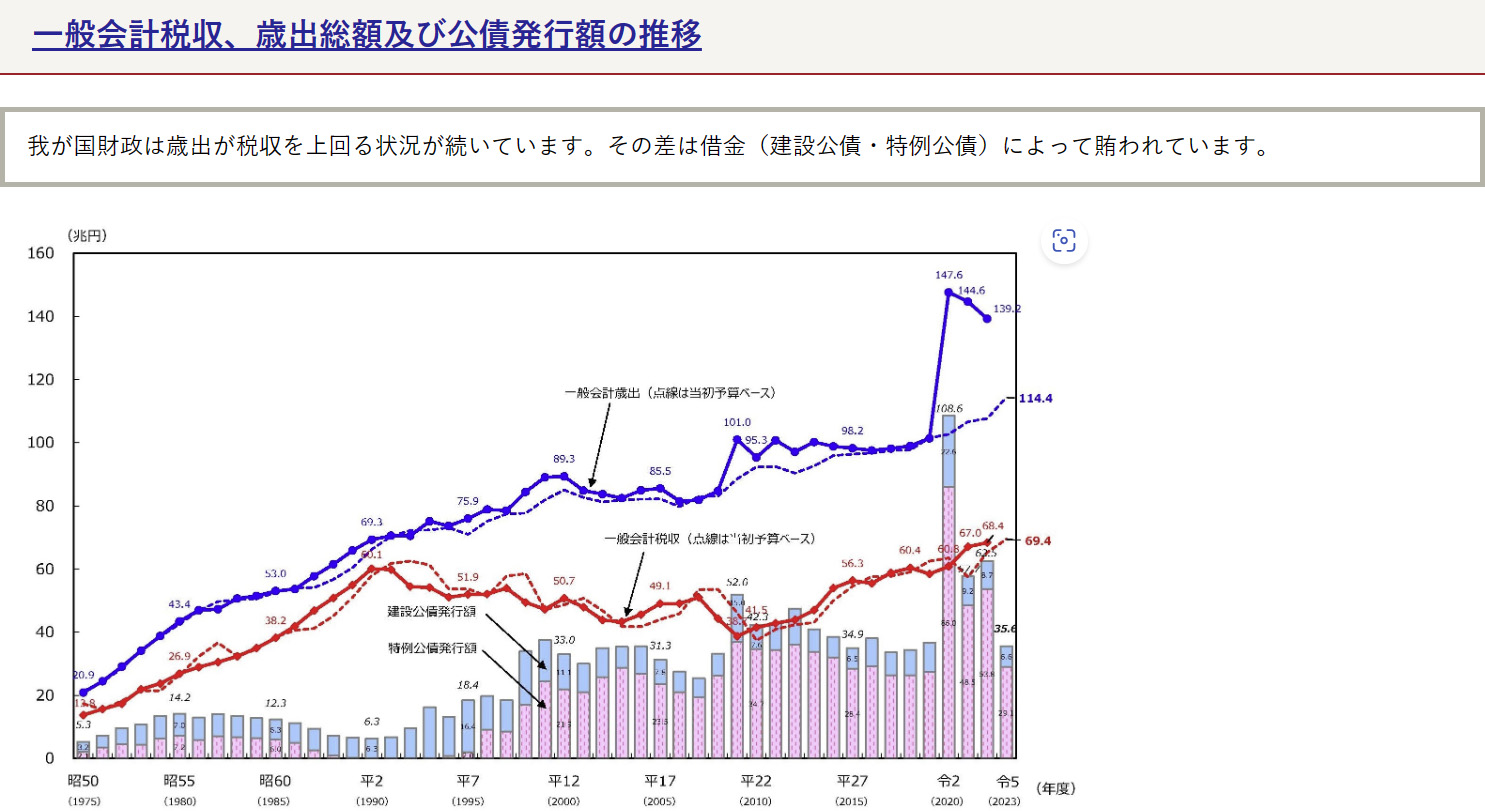

この増収は単純に喜んでよいものなのか。物価上昇や賃金上昇、株価上昇等のインフレによって税収が増えたとすれば、歳出もそのインフレの影響を受けて増えるはずだ。例えば、公共事業にかかる人件費や資材費用などもインフレで上がっているはずだから、その分歳出も上振れする。また、その前の2020年は新型コロナウィルス感染症への対応で、3度の補正予算として合計約77兆円の予算が組まれており、3年前に大きな金額を使い国債も発行している。さらに、将来も歳出費は増えていく一方だ。

(参考)財政に関する資料 : 財務省 (mof.go.jp)

(参考)財政に関する資料 : 財務省 (mof.go.jp)

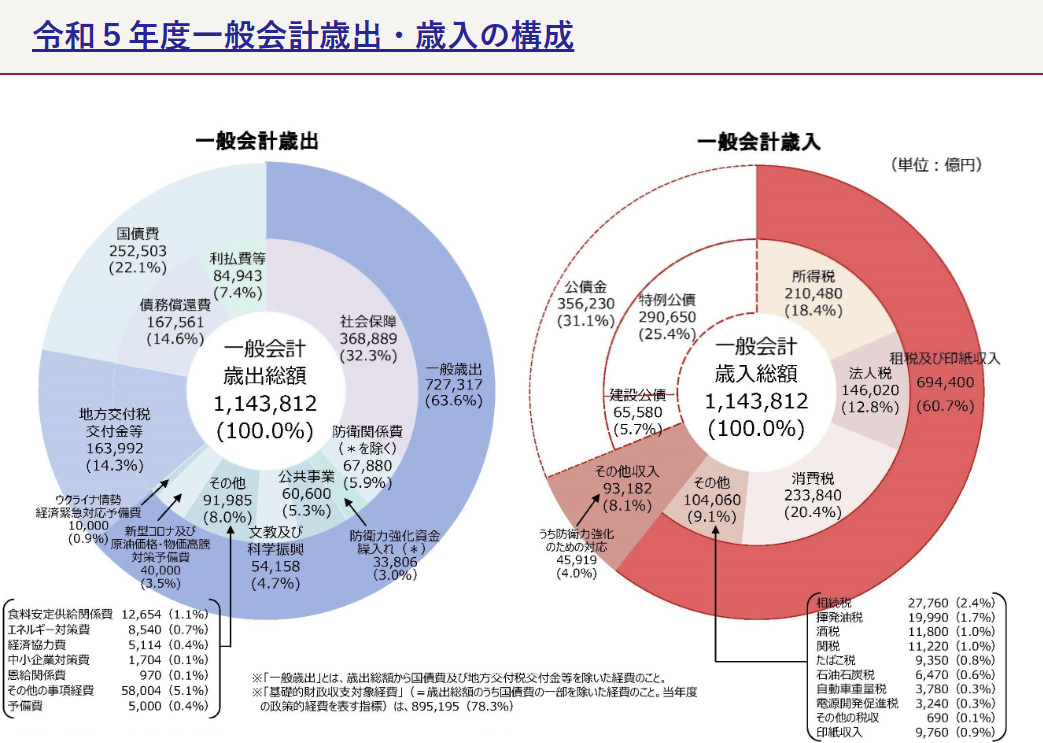

2022年の税収は過去最高の70兆円となったものの、一般会計の歳出は139兆円で、62兆円の赤字国債を発行している。

(参考)負担率に関する資料 : 財務省 (mof.go.jp)

(参考)負担率に関する資料 : 財務省 (mof.go.jp)

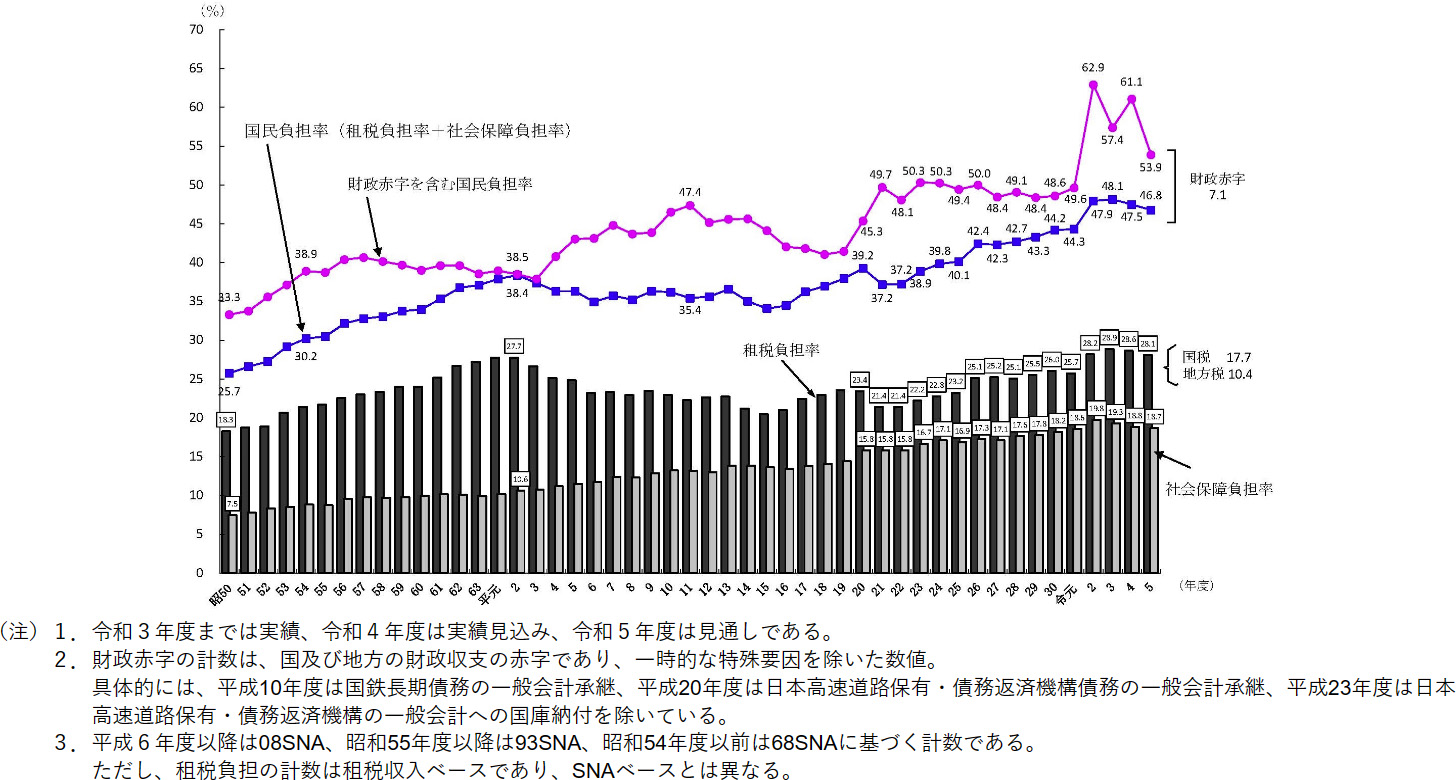

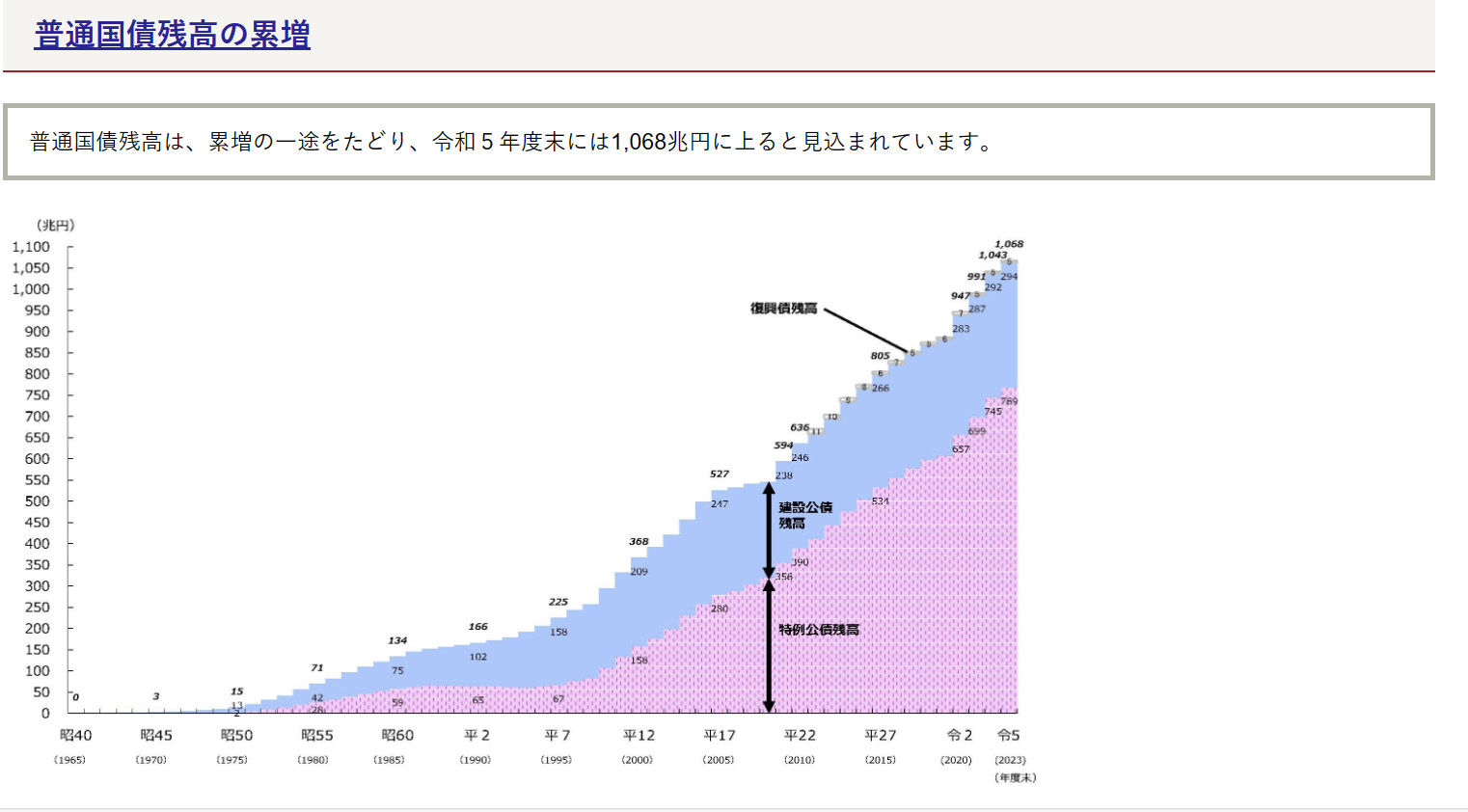

税負担と社会保障負担率を合わせた国民負担率は、少子高齢化とともに上昇の一途をたどっている。さらに、財政赤字つまり将来の子供世帯への借金となる財政赤字を含む国民負担率も同時に上がり続けているうえに現在実際の国民負担率との差が埋まらず、将来へ負担を回しているような状況だ。

将来日本が高度成長する、または少子高齢化がすすまないのならば、将来にツケを回してもどうにかなるかもしれないが、そうではない。

常に財政赤字が続くなかで、せっかくできた税収を将来のためにとっておくのではなく、現在一時的にばらまいてしまうのはどうだろうか。

(参考)財政に関する資料 : 財務省 (mof.go.jp)

(参考)財政に関する資料 : 財務省 (mof.go.jp)

(参考)財政に関する資料 : 財務省 (mof.go.jp)

(参考)財政に関する資料 : 財務省 (mof.go.jp)

日本は個人の金融資産が2,000兆円を超え、その約半分の約1,100兆円が預貯金となっている。預貯金を預かっている銀行は、そのお金を企業に貸出することもあるが、その他の資金は『銀行の銀行』である日本銀行に預けている。

その日本銀行は2023年1~3月期国債保有割合は53.3%と過去最大となっており、国債の最大保有者だ。日本の国債の格付けはS&PでA+(安定的)としている。これだけ国債の発行残高が増えておきながら格付けが高い理由は、日本の預貯金残高の高さだ。そのお金は日銀に流れ、日銀は国債を買っている。日本人の預金残高がある限りは、国債が紙切れになることはない。

そうはいっても、国債はいずれ返済しなければならないお金であり、その借入は将来の世代へのツケとして回っている。今の子どもや現役世代で将来年金や社会保障を受ける立場にとっては今回の減税策と給付策は単純に喜べないところがある。

(参考)

日経新聞 2023年10月25日 「所得税3万円・住民税1万円減税案 自民、所得制限も検討」

総務省 地方税収の推移

000861334.pdf (soumu.go.jp)

あなたの「コロナ予算」かかった費用77兆円の使い道をデータで検証 – NHK

NHK世論調査 内閣支持率 政党支持率 毎月の最新情報 | NHK選挙WEB

文/大堀貴子