■連載/阿部純子のトレンド探検隊

高齢化に伴い認知症に伴うお金の問題がクローズアップされている

高齢化が進む日本では、65歳以上の認知症患者数は2020年で約602万人、2025年には65歳以上認知症患者数は約675万人、5人に1人が認知症になると予測されている。

認知症で本人の意思能力がないと判断された時に生じるのがお金の問題。財産が凍結されて預金口座からの出金、不動産売買等の契約ができなくなり、介護費の捻出や成年後見人の費用を、相続するまで子どもが負担し続ける事例も増えている。

「シニア×IT=AgeTech(エイジテック)」のリーディングカンパニーを目指す「ファミトラ」は、資産凍結に関わる課題解決として、判断能力があるうちに財産を信頼できる家族に託す「家族信託」を、あたりまえの選択として世の中に浸透させたいというビジョンに掲げ、2020年の5月にサービスを開始した。

ファミトラ 代表取締役 CEO 三橋克仁氏に、認知症に伴う資産凍結の問題、お金や不動産を動かせないという事態を避けるための「家族信託」のメリットについて話を聞いた。

【三橋克仁氏 プロフィール】

ファミトラ 代表取締役 CEO/家族信託コーディネーター。東京大学工学部・同大学院工学系修士修了。学生時代にオンデマンド個別指導アプリ「manabo」のプロトタイプを開発し、2012年に株式会社マナボを創業。ベネッセ、Z会など国内教育系大手企業各社と業務提携を行い、2018年に駿台グループからのM&Aを受けて売却。2019年11月にエイジテック領域の事業を展開するファミトラを創業。

〇認知症になると資産が事実上凍結される

銀行や証券会社は認知症の予兆ありと判断すると、本人の財産保護やトラブルによるリスク回避のため口座凍結を実施する。また、認知症になると法的には意思能力がないとされる可能性があり、本人名義の不動産は売却不可となる。

つまり、親のお金を引き出せない、不動産も売却できない状態となり、介護費や入院費は本人が亡くなるまで子どもが負担をするケースが増加している。

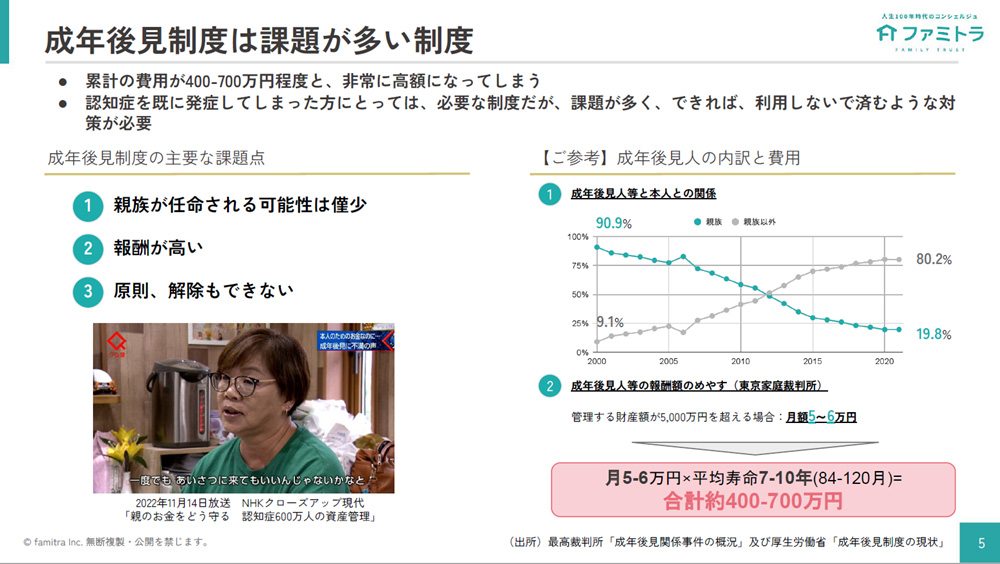

こうした状況に対処できるのは成年後見人をつけることだが、成年後見制度は課題が多い制度と言われており、特に日本では後見人として親族が任命されることは稀で、弁護士や司法書士が後見人となるケースが多い。原則、後見人の解除はできないため、亡くなるまで後見人には費用を払い続ける必要があり、年数によっては累計の費用が400~700万円といった高額になる場合もある。

後見人をつけないと、親の財産を動かせずに家族が介護費を負担しなくてはいけないことから、満足な介護サービスを受けられず家族が介護を担う「介護離職」、「介護難民」が、年間10万件の規模で発生しており社会問題化している。

〇成年後見制度を利用しなくても親族が財産を管理できる「家族信託」

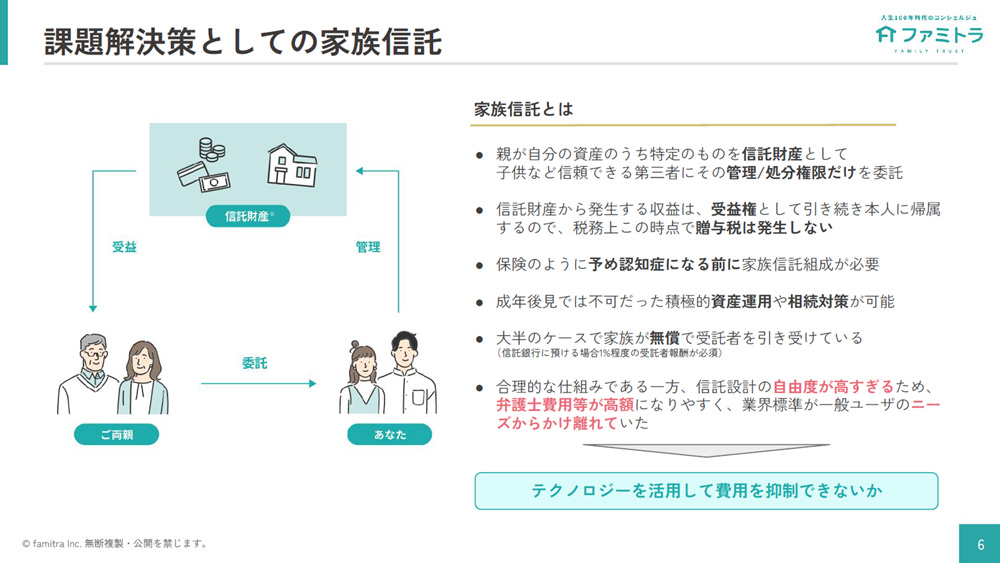

親が自身の財産のうち、現金、不動産、株といった特定のものを信託財産として、子どもなど信頼できる第三者にその管理、処分権限だけを委託する制度が「家族信託」。

信託は受託者のタイプによって「民事信託」と「商事信託」の2つがあり、民事信託は家族などが財産の管理を行うもので、商事信託は金融機関など外部に資産管理を任せるものになる。

家族信託は民事信託のひとつで、財産の管理権限だけを本人から親族に動かすもので、金利、賃貸収入、配当といった信託財産から発生する収益は「受益権」として引き続き本人に帰属し、管理権限を渡しただけなので税務上贈与とみなされず、この時点で贈与税は発生しない。

「贈与税が発生しない形で、法的に管理権限だけあらかじめ子どもに渡しておくことができるのが家族信託です。高齢の両親が認知症になる前に保険のような感覚で、あらかじめ家族信託契約を親子間で締結しておけば、認知症になり意思能力がなく財産を動かせない状況になっても、管理権限は家族にあるので、預金の引き出し、家の改築や売却、貸し出し、資産運用や相続対応もできる、非常に自由度の高い仕組みです。

成年後見制度が受け身的で制約が多い制度であるのに対し、家族信託はほぼ自由に財産を動かせます。銀行などに任せる商事信託は1%ほどの委託手数料がかかり、仮に1億円管理してもらった場合は100万円の手数料が発生しますが、家族信託で財産管理を担うのは大半が家族ですので無償でできます。

また、商事信託でも不動産は扱えますが、ビルや100億円単位の土地といった大きな財産を扱う設計のため、管理コストに見合わない1億円前後のマイホームは現実的に扱えないことから、自宅を信託したい場合は家族信託の一択になります。

当社の家族信託契約では8割方、ご自宅を信託に入れていますので、不動産を含めることができることが家族信託の本丸と言えるでしょう」(三橋氏)

〇合理的で自由な「家族信託」だが今まで普及しなかった理由とは?

家族信託が普及していない背景として、2006年に成立し2007年から施行された信託法の改正から日が浅く事例が少ないという理由が挙げられるが、三橋氏は合理的な仕組みである一方、信託設計の自由度が高すぎるため、弁護士費用等が高額になりやすく、業界標準が一般ユーザーのニーズからかけ離れていたことが理由ではないかと話す。

「家族信託は、法務、税務、登記、不動産、保険など分野を横断した知識が必要であり、自由度が非常に高いことから、弁護士や司法書士であっても、手間と時間がかかってしまうことが多く、100万円~150万円と費用も高額です。

当社で行った約2000名を対象にしたヒアリング調査でも、簡単で早く安くできるのなら、家族信託の仕組みを使いたいという声が非常に多くありました。

そこで、私たちが得意とするテクノロジーを使って、全く異なるコスト構造でできれば提供価格も抑えられて、家族信託をあたりまえにできるのではないかという仮説からファミトラのサービスをスタートさせました。

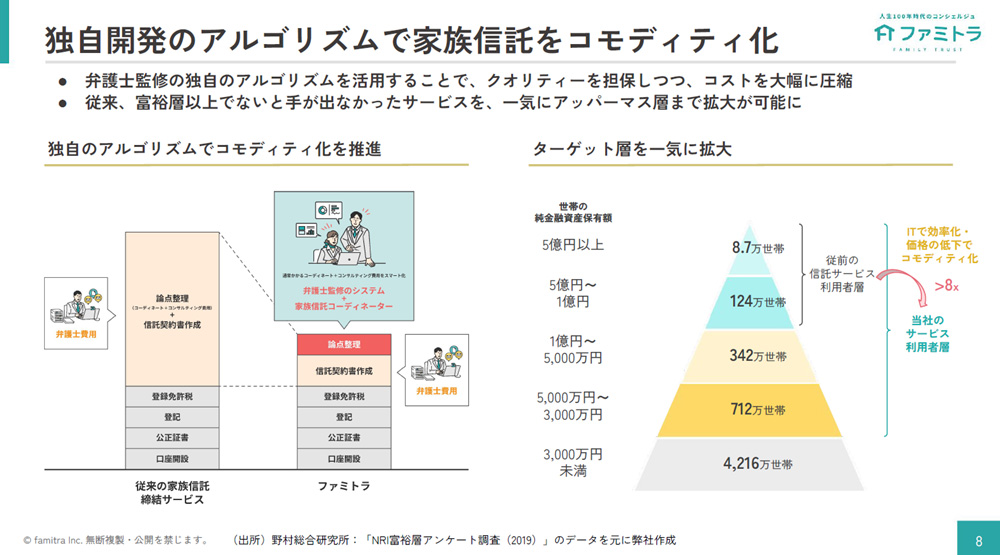

家族信託の組成で一番手間と時間がかかる論点整理を、1年かけて当社のエンジニアとコンサルタントが協力し、独自のアルゴリズムを作りました。

ある論点に関して、イエス・ノーで情報が決まるとその後の論点や選択肢に連動していくエキスパートシステムを用いています。これにより、コーディネート、コンサルティング費用部分に当たる論点整理と、信託契約書の作成が効率化でき、クオリティーを担保しつつ、コストを大幅に圧縮することができました。

当社が調べた範囲では、世界でこのようなシステムでサービスを提供している会社はほとんどありません。エンジニアと、信託法に強いコンサルティング部門の双方を持っている会社も、世の中ではかなり稀有で、そこが当社の特長でもあり強みにもなっています」(三橋氏)

ファミトラがDXで効率化、低価格化を実現した結果、従来は1億円以上の資産家でないと手が出なかった家族信託を、アッパーマス層から準富裕層と呼ばれる層にまで手が届くようなコストダウンを実現。同社のサービス利用者層は従来の8倍の規模に増加している。

〇家族信託市場の有望性

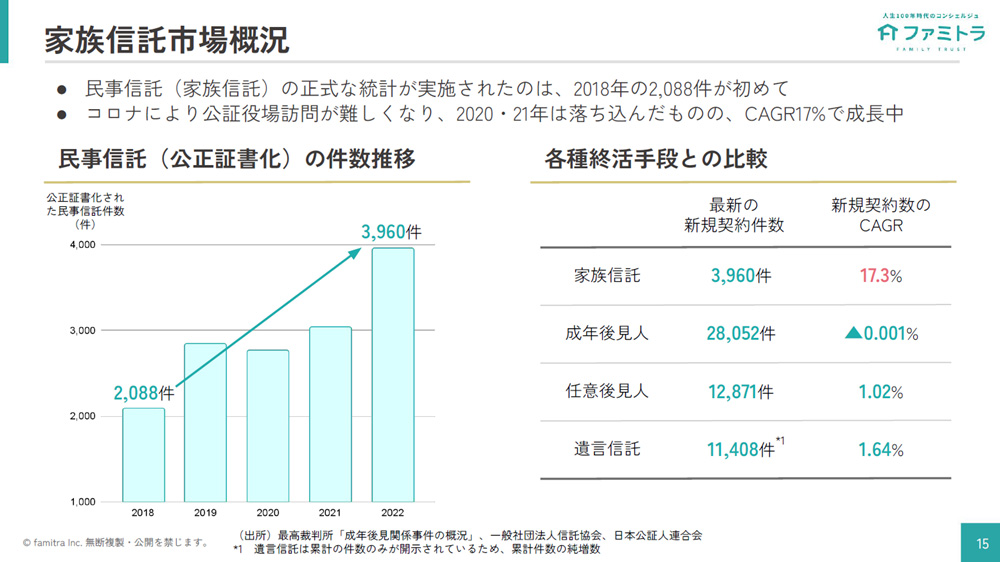

生前の財産管理と財産のスムーズな承継をダブルで持っているのは家族信託のみで、終活としては一番合理的なソリューションといえる。日本全体で300兆円程度の凍結リスクがあるとされる中で、成年後見人は11兆円、遺言信託は7.5兆円、家族信託は6000億円程度の規模だが、年平均成長率は17.6%と終活で最も成長している市場であり、マーケットポテンシャルとしては非常に大きい。

「弊社は後発では一番シェアが高く、現在数百億円程度ですが、それでも全体では数%程度。家族信託は分散市場で覇者がいない状況といえます。

家族信託だけにターゲットをしぼり、DXで効率化して全国で対応している会社は他にほとんどありません。各業界の主要企業と提携してお客様の紹介をいただいているのも大きな強みであり、今後は寡占に近い状況になってくるのではと考えています」(三橋氏)

〇誰もが簡単に早く安く家族信託を組める「ファミトラ」

ファミトラの基本サービスは「家族信託組成サポートサービス」「信託監督人サービス」の2種類。

家族信託の契約書を作成できるのは弁護士や司法書士といった士業に限られており、ファミトラが行うのは家族信託を組成するためのコーディネート業務となる。

「家族信託組成サポートサービス」は、ファミトラ社内の家族信託コーディネーターが専任担当者となり、ヒアリングと最適な家族信託の提案し、士業や銀行、公証役場等の橋渡しをして家族信託の組成をサポートする。

家族信託組成サポートサービスの初期費用は5万5000円~で、直接弁護士と家族信託契約を行うよりも短期間で完了し、料金も10分の1程度とメリットが大きい。

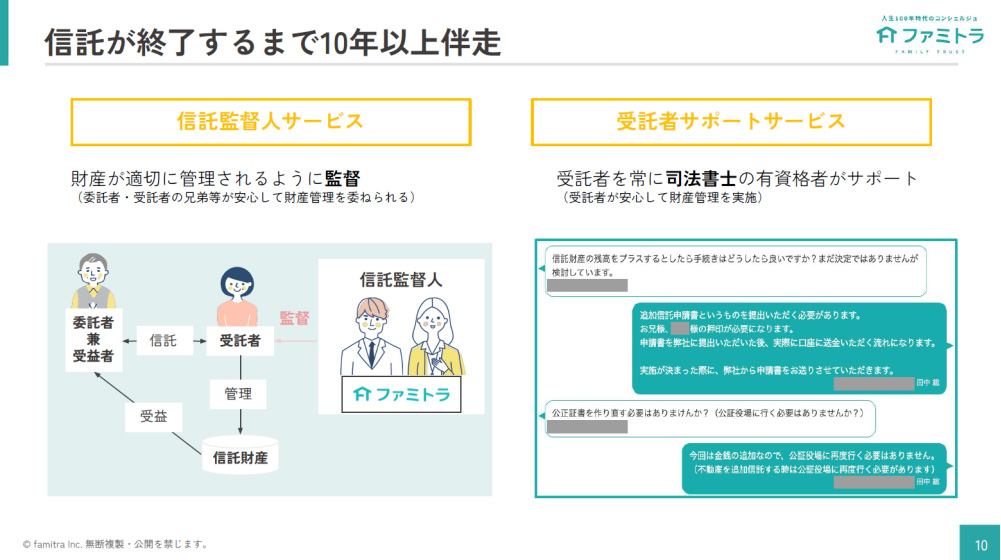

「信託監督人サービス」は、信託された財産の管理を担う家族などが、契約の内容に沿ってファミトラが信託監督人として財産管理をサポートするサービスで、月額費用は1078円~。

信託監督人とは、本人と財産の管理を担う家族などとの契約が、契約書に記載された内容通りに行われているかを監督する役割。法人としてファミトラが信託監督人になり、ニュートラルな立場でかかわることで、委託者、受託者の兄弟などが安心して財産管理を委ねられる。

「家族信託の契約には、本人、子ども、親族、士業、公証人、銀行、コンサルタントとステークホルダーが多く存在し、オペレーションプロセスが非常に複雑ですが、家族信託に関するあらゆるオペレーションプロセスをDX化しているのが当社の大きな特長です。

家族信託を組成した後、5~10年と経っていく中で、介護施設に入る、保険を乗り換える、税理士に相談する事案が生じるほか、亡くなったときには葬儀等の対応が必要になります。当社は不動産事業を子会社でおこなっているほか、保険、介護、葬儀、遺品整理、見守りのサポートもしており、信託監督人として本人やご家族に伴走してキープインタッチさせていただくことで、必要なときに必要なサポートを提供できます。

私たちはファミトラのサービスそのものよりも、家族信託をもっと世の中に認知してもらい、活用していただきたいという想いが強い。そもそも認知症になったときに資産凍結されるリスクを知らない方も多く、凍結リスクを回避する方法として家族信託をあたりまえの選択にするために“家族信託の育ての親”になりたいと思っています」(三橋氏)