賢く資産を作るには新NISAをどう使いこなせばいいのか。始め方や選び方など、様々な疑問を楽天証券資産づくり研究所の篠田尚子さんに聞いた。

新NISAは放っておかずに積極的に使いこなすのが◎

「新NISAは、現行NISAとは全く異なる使い方ができます」と語るのは楽天証券資産づくり研究所の篠田尚子さん。

「現行のつみたてNISAは、制度上の制約で、積み立てをした後はほったらかしにするしかありませんでした。しかし、新NISAは、年齢やライフプランに応じた柔軟な使い方が可能です」(篠田さん、以下同)

例えば、投資に回す資金に乏しい若い世代は、つみたて投資枠で少額から積立投資を行ない、余裕が出てきたら積立額を増やしていく。投資に回す資金はあるが、教育資金や住宅購入資金にも備えなければいけない40代は、積立投資と並行して、成長投資枠を使って教育資金や住宅購入資金を準備する。

「新NISAは、2つの枠を併用して積極的に使いこなせばメリットが大きくなります」

また、最近は、NISAの陰に隠れた感じの『iDeCo(イデコ)』(個人型確定拠出年金)だが、篠田さんは、今こそ加入を検討すべきだと言う。

「iDeCoは、老後の所得保障を目的とした年金制度なので、原則60歳までお金を引き出せません。しかし、老後の資金づくりが目的ならNISAよりも優先度は上です」

その理由は、税制優遇の手厚さ。運用で発生した利益が非課税となるのはNISAと同じだが、それに加えて、iDeCoは毎月の掛け金が全額所得控除の対象となる。

もし年収500万円の人が、毎月1万円をiDeCoに拠出すると、所得税と住民税を合わせた節税額は年間24万円。掛け金2万円なら48万円だ。NISAの非課税メリットは、利益ゼロなら恩恵もゼロだが、iDeCoは利益ゼロでも毎年これだけのメリットがある。

「運用するお金が、老後資金なのかライフイベントなのかはっきりさせたうえで、新NISAの2つの枠とiDeCoを使い分けることが大事です」

楽天証券資産づくり研究所

楽天証券資産づくり研究所

ファンドアナリスト

篠田尚子さん

国内銀行、投資信託の評価機関を経て、2013年に楽天証券経済研究所入所。2023年8月より現職。近著に『【2024年新制度対応版】NISA&iDeCo完全ガイド』がある。CEP(日本FP協会認定)。

【Q1】新NISAを始めるためにまずやることは?

[A]次の2つをやっておきましょう。

(1)5年以内に訪れるライフイベントを書き出す。

(2)口座の開設。スマホから簡単に作れます。

「新NISAは投資信託や個別株式を売却すると、翌年、投資枠が復活する(※1)ので、柔軟な使い方ができます。例えば、住宅購入資金など数年後に使うお金がある場合、数年で少しでも増やしたいというニーズに対応できます。まずは、近い将来のライフイベントを書き出し、運用するお金の目的を明確にすることから始めましょう」(篠田さん、以下同)。

クルマの購入や家のリフォームなど必要な金額を考える。

クルマの購入や家のリフォームなど必要な金額を考える。

※1 取得価格(簿価という)分が翌年復活する。

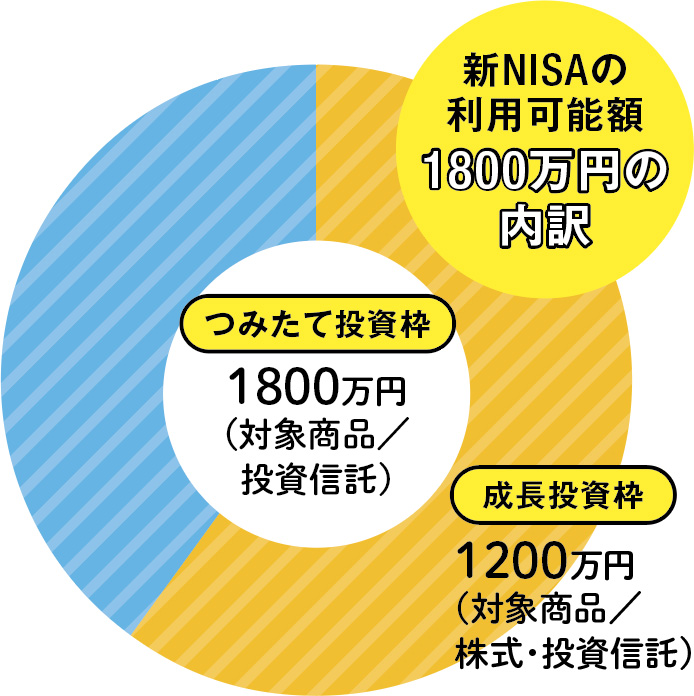

【Q2】ずばり、新NISAを使いこなすポイントは?

[A]基本は「つみたて投資枠」。これをフル活用しましょう。

1800万円の限度額は、すべてつみたて投資枠で使っても、そのうち1200万円までを成長投資枠に使ってもOKだ。「新NISAは投資信託の積み立てによる長期の資産形成が前提になっています。ただ、すでにある程度の余裕資金を持つ人は、成長投資枠でまとまった額の一括投資を検討してもいいでしょう。元金が多ければ投資効率はアップします」

成長投資枠の年間投資上限額は240万円。一括のほか積み立てもできる。つみたて投資枠では対象外の投資信託も購入可能だ。

成長投資枠の年間投資上限額は240万円。一括のほか積み立てもできる。つみたて投資枠では対象外の投資信託も購入可能だ。

【Q3】「つみたて投資枠」で選ぶべき投資信託は?

[A]まずは「全世界株式インデックス型」を!

「つみたて投資枠は長期運用が基本なので、10年単位の投資と考えましょう。最初の1本は全世界株式インデックス型を選べば問題ありません。先進国から新興国まで株式市場を網羅し、可能な限り投資対象が分散されています。バランスがとてもよく、幕の内弁当のイメージです」

【Q4】「成長投資枠」はどう使うのが正解?

[A]使い道に応じて戦略的に使うのが◎。

「〝成長投資枠〟と聞くと、高リスクの投資を連想しがちですが、それは違います。つみたて投資枠では対象外となっている、市場平均より低リスクの投資信託も購入可能です。2つの枠を併用すれば保有資産全体のリスクをコントロールできます。下の例を参考に使い方を検討してみてください」

●十分な貯金がない30代前半

細く長く!年月をかけて積み立よう

細く長く!年月をかけて積み立よう

新NISAにはタイムリミットがないので、無理のない金額で始めて少しずつ積立額を増やしていく、といったように〝細く長く〟続けることが大事。

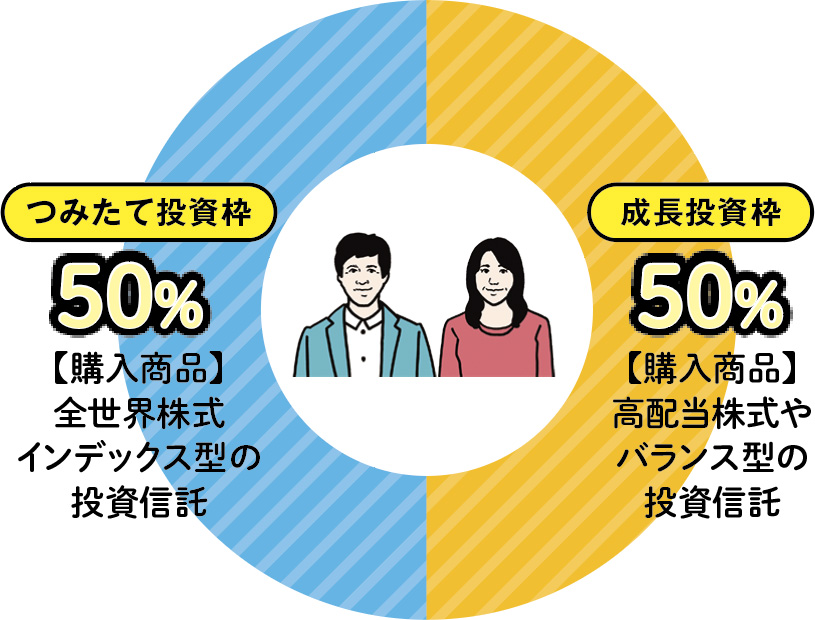

●ライフイベントが増える40代

お金を使いながら、資産を増やしていく

お金を使いながら、資産を増やしていく

値動きが比較的安定している高配当株式、債券の組み入れ比率が高いバランス型投資信託などを活用して、保有資産全体のリスクをコントロール。

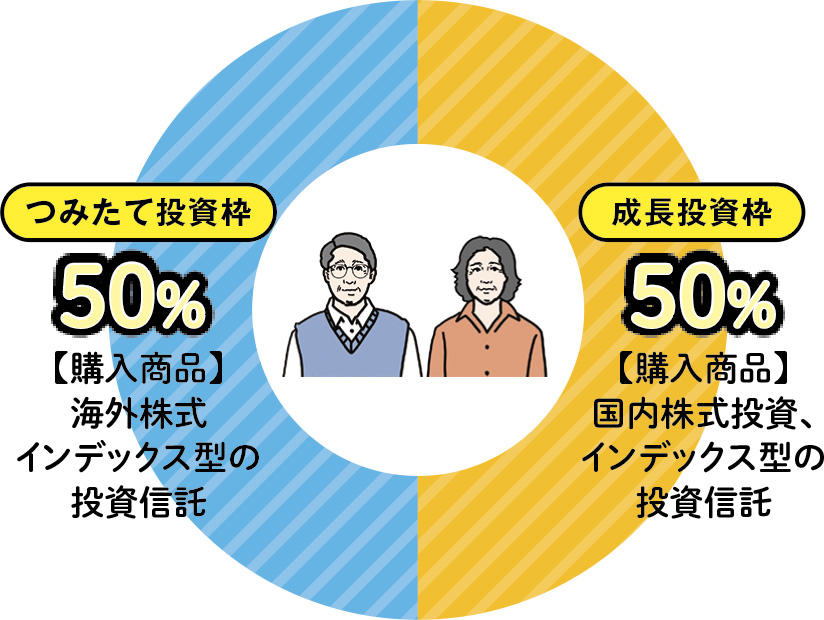

●リターンをしっかり確保したい50代以上

運用期間の短さを貯蓄や退職金でカバー

運用期間の短さを貯蓄や退職金でカバー

30代、40代と比べると運用期間が短い。成長投資枠を使って、貯蓄や退職金の一部を一定のリターンが期待できる投資信託で運用する。

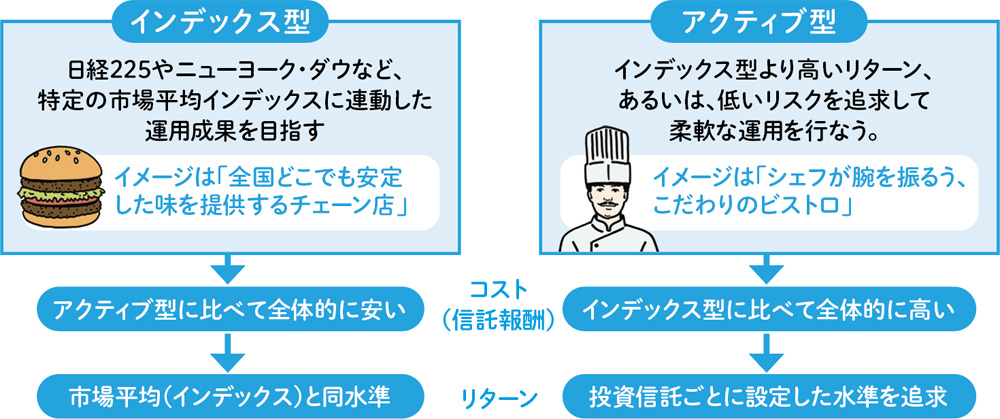

【Q5】投資信託はアクティブ型だとリスクが高い?

[A]アクティブ型は、必ずしも高いリスクを負って高いリターンを狙う投資方法ではない。

投資信託には「インデックス型」と「アクティブ型」がある。前者は、運用の良し悪しを測る基準として掲げられた指数への連動を目指し運用する商品。後者には、指数を上回る運用成果を目指すもの、市場平均より低リスクを目指す商品もある。「重要なのは使い分けることです」

【Q6】成長投資枠で株式を購入する場合、注目すべきは?

[A]株式分割を発表した企業に注目!

株式分割とは、上場企業が発行済みの株式を分割して株式数を増やすこと。1株を2株にすると「1:2の株式分割」になる。分割後は株価と最低売買金額が小さくなるため、投資しやすくなる。「2023年には、ファーストリテイリングやオリエンタルランドなど、株価が高額な企業が実施。企業側にとっては株主が増えて、株価を安定させる効果が期待できます。新NISAで個人投資家の増加が予想されるため、株式分割を行なう会社が増えています」

【Q7】運用の合格ラインは?

[A]3〜4%のインフレに負けない程度のリターンが確保できれば合格!

投資の目的のひとつは、インフレによるお金の価値の目減りを防ぐこと。篠田さんは年3~4%程度のリターンでクリア可能という。「この水準は期待インフレ率に相当します。金融市場が想定するインフレ率で、過去のデータから3~4%が平均的。リターンの成否を分ける目安になります」