新NISAを最大限に活用してお金を増やす方法とは? 今回は制度改正のポイントを整理し、使いこなし術を徹底紹介する。

新NISA

2024年1月1日から開始

※簿価残高方式で管理。(金融商品を売却した場合、取得価格の分だけ、翌年投資枠が復活する)

※簿価残高方式で管理。(金融商品を売却した場合、取得価格の分だけ、翌年投資枠が復活する)

新NISAのここがスゴい!

【POINT1】つまり長期運用により利益が拡大しやすい!

投資金額が増えて運用期間が無期限となったことで、〝お金がお金を生む〟複利効果が格段に高まった。運用期間を長くすればするほど利益は大きくなることに。

【POINT2】つまり年齢やライフプランに合わせて柔軟に使える

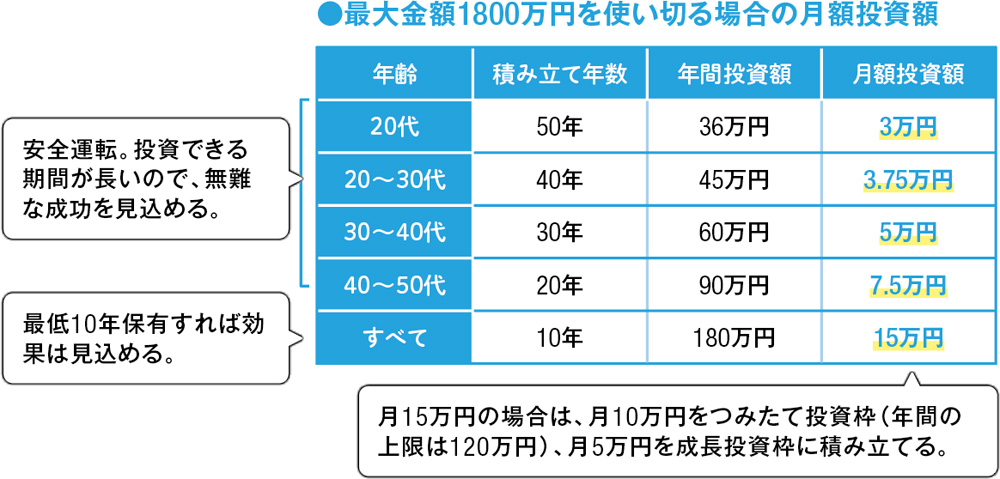

最大金額1800万円を使い切れば、老後資金は万全に近い。ただし、1800万円はあくまで目標。自分のライフプランに応じて柔軟に投資金額を設定することが、長く続けるコツだ。

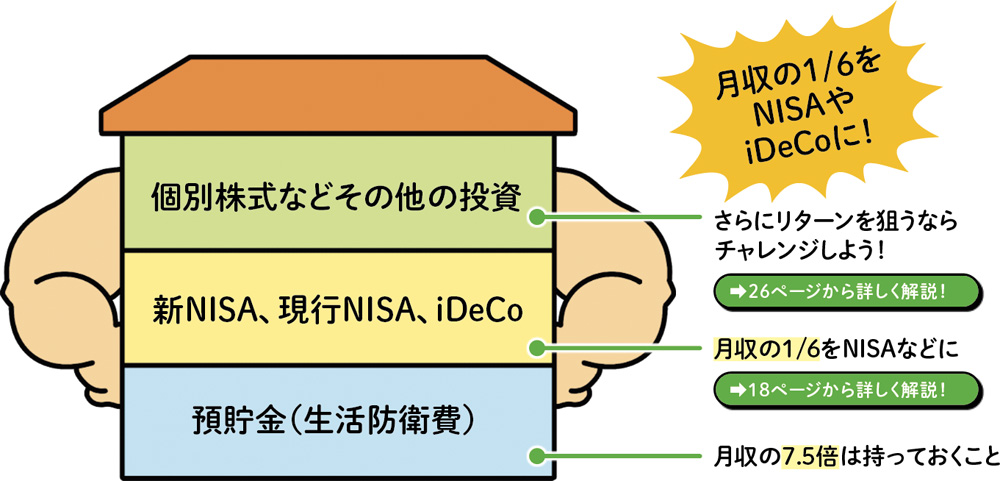

これからの強い家計はこう作る!資産形成3ステップ

家計の基盤となる預貯金。横山さんは、家族のケガや病気、失職など不測の事態への備えとして月収の7.5倍が必要という。月収の1/6を目安に、新NISAやiDeCoでの積立投資に充てるのが理想的。投資の経験を積み、さらに余裕資金があれば個別株式にチャレンジしてさらなる資産形成を目指す。

投資期間の長期化で「複利効果」が大幅にアップ

新NISAは、2014年1月に始まった「NISA(少額投資非課税制度)」を大きく進化させた制度だ。NISAは、投資で得られた収益にかかる税金がゼロになるというもの。

「今回の変更で重要なのは2点です。1点目は投資限度額の拡大、2点目は非課税期間の無期限化。いずれも、投資をする人には非常に大きなメリットです」(横山氏、以下同)

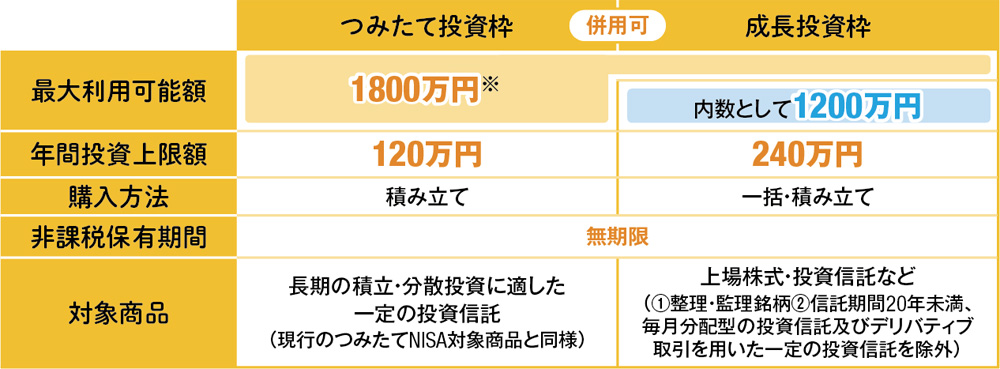

現行NISAには様々な制限があった。そのひとつが投資上限額。現行NISAは「つみたてNISA」と「一般NISA」という2つの投資枠があり、年間投資上限額は前者が40万円、後者が120万円だった。しかも、利用できるのはどちらかひとつ。それが新NISAでは大幅に金額が拡大され、併用可能になった。

非課税期間も大きく進化した。現行NISAでは、「つみたてNISA」で20年、「一般NISA」で5年と定められ、以降は課税口座に戻すか売却するほかなかった。それが新NISAではいずれも無期限になる。

「特に無期限化のメリットは計り知れません。投資は短期間で収益を出すのは難しいのですが、長期間になるほど収益が出やすく、しかも大きくなります。それは〝複利効果〟が働くからです」

複利効果とは、投資で発生した収益を再び投資に回し、さらに収益が上乗せされる効果のこと。投資期間が長期化するほど、複利効果は強まる。新NISAでは投資元本を大きくでき、非課税期間の無期限化で複利効果を高められるため、大きな収益が期待できるのだ。

また、無期限化で、ユーザーが年齢やライフプランに応じて利用できるようになった点も見逃せない。

「複利効果を考慮すれば、1日でも早く始めるのがベストです。しかし、40〜50代は住宅ローンや教育費など支出が増える時期。大きな金額の捻出が難しければ毎月3000円の積立投資でもかまいません。投資の効果を実感しメリットを感じることは、将来の資産形成に役立つはずです」

横山さんは最低でも10年は運用すべきだと言う。「人生100年時代」といわれるほどの長寿化の進行で、定年後も投資の必要性は高まっている。60代以降も新NISAを利用するメリットは十分あるだろう。

では、毎月の投資額はどう設定すべきか。家計の土台となる預貯金から考えるべき、と横山さんは話す。

「預貯金は生活費の7.5か月分を持っておきたいですね。これは私が担当した家計相談のデータから導き出した金額です。達成後は手取り月収の6分の1を投資に回すのが理想的ですね」

ただ、生活費7.5か月分はあくまで目安。クリアできていなくても、貯金と並行して投資をして構わない。

例えば世帯の手取り月収が60万円の場合、10万円を貯金と投資に。その配分は貯金の額に応じて検討すればいい。資金に余裕があるなら、貯金の一部を投資に回すのもOKだ。

貯金や投資に回すお金が捻出できない人はどうすべきか。

「家計を見直してください。生命保険や通信費など、固定費を削減できる人は少なくありません」

目標を持って家計を見直し、新NISAで投資生活を始めよう。

家計再生コンサルタント

家計再生コンサルタント

ファイナンシャルプランナー

横山光昭さん

株式会社マイエフピー代表。相談の現場にこだわり、相談件数は2万6000件以上。TV出演や講演も多く、著書は90万部超の『はじめての人のための3000円投資生活』ほか、全174冊、累計390万部を数える。

現行NISAを利用中の人は、新NISAにロールオーバーできないので要注意!

ロールオーバーとは、現行NISAで保有している金融商品を、非課税期間終了後に翌年の非課税投資枠へ移管すること。新NISAの非課税枠は完全な別物となるため、現行NISAからの移管はできない。もっと長く運用したい場合、非課税期間中に売却して新NISAで買い直して運用する必要がある。

取材・文/松岡賢治

無理なく資産5000万円を貯める方法とは?DIME最新号は「新NISA」の大特集!

いよいよ、2024年1月から新しいNISAがスタートします。新しいNISAは、利用しないともったいないと言われる、資産運用をサポートする魅力的な制度。新NISAでは、年間の投資枠が大幅に増え、投資商品の非課税期間が無期限となります。

また、非課税保有期間や口座開設期間の制限が緩和され、より柔軟な運用が期待できます。とはいえ、投資初心者にとっては、不安も多いはず。そこでDIME編集部では、10月14日(※関西・東海地区の一部書店は10月13日)に発売されるDIME12月号にて、新NISAが気になっている方、本気で資産運用を始めたい方のために、無理なく資産を運用できる方法を、第一線で活躍している投資のスペシャリストたちに解説していただきました。また、特集では資産80億円を稼いでいる注目の投資家・テスタさんも登場。初心者のための「投資の鉄則5か条」を指南しています。

DIME12月号 価格790円(税込)

新NISAを始めたい、新NISAのことをもっと知りたい、何をどうしたらいいのかよくわからないという人が多いのも事実。そんな方はぜひ、DIME12月号を参考にして始めてみてはいかがでしょうか。

◆動画を見る

特集 1 「新NISAで5000万円貯める!」

新NISA×iDeCoでトリプル長期運用術、プロが太鼓判を押す9つの投資信託、個別株、新興国株、外貨、債券先物、完全攻略!80億円投資家テスタさんに聞く「投資の鉄則5か条」、〝お金の増やし方〟はこう変わる!