金融庁が推奨するNISA(ニーサ)は、将来に備えた資産形成に有用です。リスクを抑えた少額投資が可能なので、初心者にも人気があります。NISAの正式名称や現行制度の概要、2024年から始まる新制度の変更点など、基礎的な知識を解説します。

目次

NISAは何を略した名前?

そもそもNISAとは、何を略した言葉なのでしょうか。まずは、NISAの正式名称や、大まかな概要を確認しましょう。

由来はイギリスの「ISA(アイサ)」

「NISA」の頭に付いた「N」は日本を表しており、正式名称は「Nippon Individual Savings Account」です。イギリスの「Individual Savings Account(ISA)」を参考にした制度で、いわば日本版のISAともいえます。

ISAは日本語で「個人貯蓄口座」と訳されますが、イギリス居住者の資産形成を促す制度です。株式型・預金型を選んで該当の金融機関で口座を開設すると、一定額が無期限で非課税となります。イギリスの国民に定着したISAをモデルに誕生したNISAでも、同じように税制の優遇措置が受けられます。

※参考:NISAとは?|金融庁

日本では2014年に一般NISAから開始

NISAは2014年の1月、いわゆる「一般NISA」として制度がスタートしました。専用口座(NISA口座)内において購入した株式・投資信託などの金融商品の運用益が、毎年一定額まで非課税になるのが特徴です

金融商品を購入してタイミングよく売却した場合、通常では利益や受け取った配当に対して約20%の税金がかかります。しかし、NISA口座で保有すると一定期間は税金が課税されないため、効率的に資産形成を進められます。

※参考:2014年から少額投資非課税制度(NISA)がスタート|明快◎けいざいニュース|金融経済ナビ

NISAの種類について

(出典) pixta.jp

2023年時点におけるNISAのは、「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類です。それぞれの対象や非課税で保有できる期間などを確認しましょう。

一般NISA

一般NISAは日本で初めてスタートした少額投資非課税制度で、国内に住む18歳以上(口座を解説する年の1月1日時点)の人ならば、基本的に誰でも利用できます。NISA口座を開設し、そこで購入した金融商品の運用益が最長で5年間、非課税となります。

年間の非課税枠の120万円(2016年以降)を超えない範囲なら、金融商品の数や、購入する回数に制限はありません。また、非課税保有期間を経過した場合は、1回だけ「ロールオーバー」を選択できます。ロールオーバーの手続きをし、該当の金融商品を翌年の非課税枠に移すと、さらに5年間の非課税運用が可能です。なお、非課税での運用期間が無期限化する「新NISA」がスタートする2024年以降は、ロールオーバー自体が廃止されます。従って、これからNISAを始める場合は、ロールオーバーを考える必要はないでしょう。

※参考:一般NISAの概要|金融庁

つみたてNISA

2018年から導入されたつみたてNISAは、一般NISAよりもさらに少額から投資でき、長期にわたる分散投資をサポートします。一般NISAと同じく、日本国内在住の18歳以上の人を対象にしており、1年間に40万円までの投資が非課税になります。

非課税保有期間が20年間にわたるのが特徴で、リスクを抑えたい投資の初心者や、少額でコツコツと資産を運用したい人におすすめです。なお、つみたてNISAは非課税での運用可能期間が長いため、現行の制度では20年間に限られています。

※参考:つみたてNISAの概要|金融庁

ジュニアNISA

ジュニアNISAは2016年から開始された制度で、毎年80万円の非課税投資枠と、最長5年間の非課税保有期間が設けられています。対象になるのは、口座を開設する年の1月1日時点で、日本に住んでいる18歳未満の子どもです。

未成年に特化した制度なため、開設者の子どもに加えて、両親・祖父母といった二親等以内の親族も口座を管理できます。ただし、子どもが18歳になるまでは払い出しに制限がある点に注意が必要です。例えば2024年3月31日時点で18歳になる子どもの場合、2022年12月31日までは原則として払い出しができません。

なお、2024年からの新NISAの開始にあたり、2023年12月でジュニアNISAは廃止されます。子どもの将来に向けた資産運用を検討している人は、早めに手続きを済ませましょう。

NISA開始に必須な口座開設の流れ

(出典) pixta.jp

NISAを始めるためには、専用口座の開設が必要です。対象の金融機関や必要書類、申請方法など、口座開設に関する情報を紹介します。

金融機関を選択・必要書類を用意

NISA口座を開設する場合、以下のような金融機関からの選択が可能です。

- 都市銀行

- 地方銀行(一部)

- 信託銀行

- 証券会社

- 郵便局

ただし、金融機関によって条件や必要な書類、手続きの方法が異なります。例えば必要な書類は、申請用の書類に加え、免許証・健康保険証といった本人確認書類や、マイナンバーが分かる書類などが一般的です。NISA口座の開設を急いでいる人は、希望する金融機関の公式サイトを確認し、あらかじめ必要書類を用意しておくとよいでしょう。

※参考:NISAを始める|金融庁

口座開設を申請・税務署の承認

ほとんどの金融機関がオンラインの手続きに対応しているため、最短だと即日にNISA口座を開設ができます。もちろん金融機関の窓口での開設も可能ですが、オンラインの方が時間・場所を選びません。インターネットの手続きに不安がない人には、オンラインを使った開設がおすすめです。

一般NISAもつみたてNISAも、口座開設の流れに大きな違いはありません。口座開設を申し込むと、本人確認書類の提出を求められるので、指定された方法で書類を提出します。

なお、口座開設が完了する前後に、税務署から二重口座に該当しないかの調査が入ります。ただ、こちらは金融機関側に対応してもらえるので、申請者は特に気にする必要はありません。無事に口座が開設されると金融機関から案内が届き、NISAの非課税投資枠での資産運用が可能になる流れです。

NISAを始める際の注意点

(出典) pixta.jp

メリットばかりに感じられるNISAにも、開始前に知っておきたい注意点があります。開設できる口座の数や非課税となる条件などを確認し、NISAの利用に役立てましょう。

1人に1口座まで

NISA口座は1人当たり1口座までしか開設できず、一般NISAとつみたてNISAのどちらかを選ぶ必要があります。一方、運用の途中で「一般NISAからつみたてNISAへ」というように、種類を変更することは可能です。切り替え可能なタイミングは金融機関によって変わってくるので、こちらも公式サイトで確認しておきましょう。なお、開設者が18歳未満の場合は、ジュニアNISAしか利用できません。

さらにNISA口座の金融機関も、1年に1度のペースで変更が可能です。ただ、頻繁に金融機関や種類を変更すると、運用期間が短くなってしまいます。口座開設する際に運用する金融機関や種類を慎重に選び、長期的に続けることが大切です。

非課税になるのは新規購入分のみ

NISA制度で非課税となるのは、NISA口座を開設後に購入した株式・投資信託といった金融商品に限られています。すでに投資をしている人がNISA口座を開設し、保有している金融商品を移しても非課税扱いにはならない点に注意しましょう。

一方で初めて投資をする人は、NISA口座で運用を始める限り、限度額までの購入は全て非課税扱いとなります。投資経験がない人は、NISAの運用から始めてみるのもおすすめです。

損益通算ができない

現行の制度において、一般口座とNISA口座との損益通算は認められていません。NISA口座以外の投資用口座では、運用がうまくいかずに損失が出た場合、他の金融商品の投資で得た利益と相殺ができ(損益通算)、最終的な利益分のみが課税対象となります。

しかしNISA口座の場合、運用益が非課税となると同時に、発生した損失は税務上ないものとして扱われます。そのため、たとえ他の口座で利益が出ていたとしても、損失の相殺ができません。NISA口座の運用状況によっては、かえって納税額が増えてしまう可能性がある点に注意しましょう。

※参考:No.2250 損益通算|国税庁

2024年から始まる新しいNISAとは

(出典) pixta.jp

2024年から新しいNISAがスタートするため、現行の制度は2023年の12月で終了します。現行制度との違いを踏まえ、新しいNISAの特徴を確認しましょう。

※参考:新しいNISA|金融庁

年間投資上限額が拡大・枠の併用も可能

現行の制度では、一般NISAで年間120万円、つみたてNISAで年間40万円までの非課税投資枠が設定されています。しかし新NISAでは、一般NISA・つみたてNISAの名称は使われなくなります。代わりに新設されるのが、「成長投資枠」「つみたて投資枠」です。成長投資枠では年間240万円、つみたて投資枠では年間120万円と、非課税となる上限額が2〜3倍に増えます。

さらに成長投資枠・つみたて投資枠の併用も可能なので、年間360万円まで非課税枠を利用できます。これから本格的に投資を始めたい人にもおすすめな制度といえるでしょう。

非課税保有期間の無期限化

現行制度では、一般NISAで5年間、つみたてNISAで20年間の非課税保有期間が設けられています。しかし、新しいNISAでは非課税保有期間が無期限化され、恒久的に制度の恩恵を受けられるようになります。

ただし、全体で最大1,800万円(成長投資枠は最大で1,200万円)の「生涯非課税限度額」がある点に注意が必要です。また、2024年以降のロールオーバーは廃止されるため、2023年に期限を迎える現行NISAの非課税運用は終了します。さらに、現行NISAから新しいNISAへのロールオーバーも認められません。

新NISAが始まるまで待った方がよい?

期間や上限額だけを見ると、現行のNISAよりも新しいNISAの方が有利なように感じられるでしょう。しかし税金の負担を考えると、新しいNISAの開始を待たずに、できるだけ早くNISAを始めるのがおすすめです。

2024年からは新しいNISAに変わりますが、すでに現行のNISA枠で保有している金融商品の運用は継続できます。2023年12月で終了するのは新規の買い付け分なので、それまでにNISA口座で投資した金融商品は対象外です。そのため新制度のスタート後も、外枠として現行制度の非課税措置が適用されます。

つまり、2023年中にNISAを始めると、現行制度と新しいNISAの非課税枠を使えるというわけです。迷っている人はできるだけ早くNISA口座を開設し、投資を始めてみましょう。

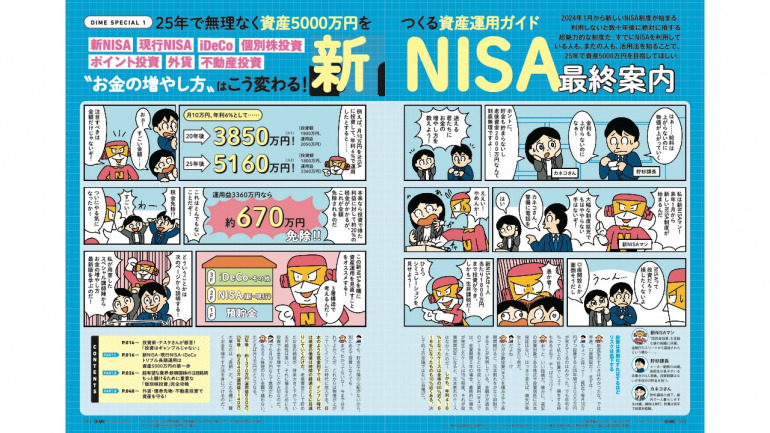

無理なく資産5000万円を貯める方法とは?DIME最新号は「新NISA」の大特集!

いよいよ、2024年1月から新しいNISAがスタートします。新しいNISAは、利用しないともったいないと言われる、資産運用をサポートする魅力的な制度。新NISAでは、年間の投資枠が大幅に増え、投資商品の非課税期間が無期限となります。

また、非課税保有期間や口座開設期間の制限が緩和され、より柔軟な運用が期待できます。とはいえ、投資初心者にとっては、不安も多いはず。そこでDIME編集部では、10月14日(※関西・東海地区の一部書店は10月13日)に発売されるDIME12月号にて、新NISAが気になっている方、本気で資産運用を始めたい方のために、無理なく資産を運用できる方法を、第一線で活躍している投資のスペシャリストたちに解説していただきました。また、特集では資産80億円を稼いでいる注目の投資家・テスタさんも登場。初心者のための「投資の鉄則5か条」を指南しています。

DIME12月号 価格790円(税込)

新NISAを始めたい、新NISAのことをもっと知りたい、何をどうしたらいいのかよくわからないという人が多いのも事実。そんな方はぜひ、DIME12月号を参考にして始めてみてはいかがでしょうか。

◆動画を見る

特集 1 「新NISAで5000万円貯める!」

新NISA×iDeCoでトリプル長期運用術、プロが太鼓判を押す9つの投資信託、個別株、新興国株、外貨、債券先物、完全攻略!80億円投資家テスタさんに聞く「投資の鉄則5か条」、〝お金の増やし方〟はこう変わる!