原油価格の国際的指標である「WTI原油先物価格」は先月末、1年1か月ぶりに一時、1バレル=95ドル台に急騰した。こうした中、今後、原油価格はどのように推移していくことが考えられるのか?

三井住友DSアセットマネジメントはこのほど、同社チーフマーケットストラテジストの市川雅浩氏がその時々の市場動向を解説する「市川レポート」の最新版として、「原油価格の行方~足元の状況整理と今後の展望」と題したマーケットレポートを公開した。レポートの詳細は以下の通り。

WTI原油先物価格は主要産油国の生産調整などを背景に、先月末一時1バレル=95ドル台へ

ニューヨーク・マーカンタイル取引所(NYMEX)で取引されている原油先物のWTI(ウエスト・テキサス・インターミディエート)は9月28日、一時1バレル=95.03ドルと昨年8月以来の高値をつけた。

原油高の要因の1つに、主要産油国の生産調整があり、サウジアラビアは7月から日量100万バレルの自主減産を始め、ロシアも8月から輸出削減(現行日量30万バレル)を実施している(いずれも12月までの予定)。

また、中国の原油需要が想定外に底堅いことも一因と思われ、米エネルギー情報局(EIA)は、2023年の中国の原油需要について、9月のレポートで日量1,593万バレルと予想しており、1月の1,569万バレルから上方修正している。

さらに、EIAが9月27日に発表した週間の石油在庫統計で、WTIの受け渡し拠点である米オクラホマ州クッシングの在庫が昨年7月以来の低水準となったことも、原油高に拍車をかけたとみられる。

原油高が続いた場合、日米ともインフレ再加速が懸念されるが原油相場に投機の動きもみられる

仮に原油価格の上昇が続けば、2020年から2022年にかけてみられたような米国のインフレ加速が予想されることから、この先、米連邦準備制度理事会(FRB)による追加利上げや、それによる米国経済および金融市場への影響が懸念される。

また、日本では輸入物価が上昇し、円安が進行した経緯があるため、再び国内物価に上昇圧力が強まり、日々の生活に影響が及ぶことも想定される。

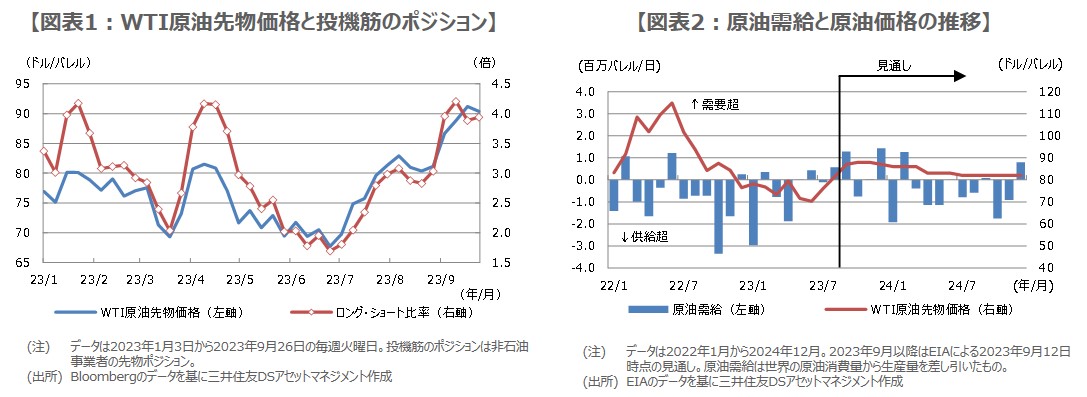

なお、WTIについて、投機筋の買い建玉を売り建玉で割った「ロング・ショート比率」を確認していく。一般に、この比率が上昇(買い建玉の割合が増加)すると原油高に、低下(売り建玉の割合が増加)すると原油安に振れやすいとされる。

年初からのWTIの価格推移は、ロング・ショート比率の推移とおおむね一致しており(図表1)、足元の原油高は、投機筋の買いが相応に影響していると推測される。

投機の動きには要注意だがEIAはこの先WTIの価格は80ドル台に落ち着いていくとの見方を示す

そのため、今後は投機筋の売買による一時的な変動率(ボラティリティ)の高まりには注意が必要で、実際、WTIの価格は9月27日以降、高値圏における日中の値幅が比較的大きくなっている。

ただ、原油相場を長期的に展望する場合は、基本的には原油の需給動向を確認しておくことが大切だ。図表2は、EIAのデータに基づき、原油需給とWTIの価格推移を示したものであり、2023年9月以降はEIAの見通しとなっている。

原油の需給動向について、EIAによると、2024年12月まで極端な原油需給のひっ迫は想定されておらず、やや供給超の状況が続くとの見方が示されている。

また、原油価格について、WTIはこの先、1バレル=80ドル台に落ち着いていくとの見通しであり、原油価格が一本調子で上昇するとの予想にはなっていない。これらはあくまで1つの見方だが、参考になるところが多いと考えている。

出典元:三井住友DSアセットマネジメント

構成/こじへい