Q5|インボイス登録をしないことで発注元から条件の見直しを迫られたらどうする?

A5|双方納得できる取引条件となるよう交渉を行なおう

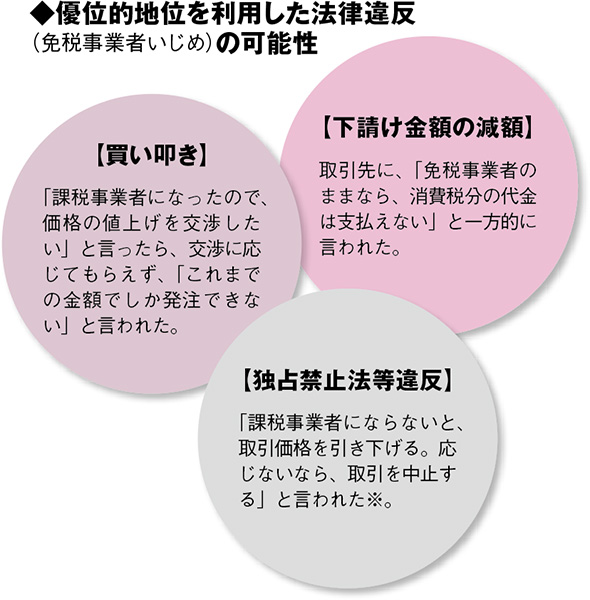

売り手(自分)がインボイス登録をせず、免税事業者のままでいると、取引先(発注元・買い手)の消費税負担が大きくなることから、その消費税相当額の分の値下げや取引価格自体の減額など、不利な見直しを迫られることも予想される。ただし、こうした取引内容や条件を買い手側から一方的に通告するのは、独占禁止法や下請法に抵触する可能性もある。取引条件は当事者同士の自主的判断に委ねられている。売り手がたとえ弱い立場であっても、共に納得できるよう丁寧な交渉を行なうことが大切だ。消費税分を負担してまでも取引したいというような強みを持った売り手になることや、日頃から良好な関係を築いておくことも必要かもしれない。

※ただし、免税事業者に対して課税事業者になるよう「要請する」ことは、独占禁止法の対象にはならない。

※ただし、免税事業者に対して課税事業者になるよう「要請する」ことは、独占禁止法の対象にはならない。

Q6|インボイス発行事業者になるためには具体的にどんな手続きが必要?

A6|書面、もしくはe-Taxにより登録申請を行なう

インボイス発行事業者になるには、国税庁のサイトから、「適格請求書発行事業者の登録申請書」をダウンロード、「インボイス登録センター」へ郵送、または、e-Taxにて申請を行なうことが必要。これまで免税事業者だった人は、インボイス発行事業者になることで自動的に課税事業者になる。その後、審査を経て、約1か月で登録番号が記載された登録通知書が届き、国税庁の「適格請求書発行事業者公表サイト」で情報が公開される。登録通知が届いたら、登録番号を取引先へ告知しよう。

【登録日について】

10月1日から登録を受けたい場合は9月30日までに登録申請。10月2日以降に登録を受けたい場合の提出期限に決まりはないが、登録日は提出日から15日以降に。登録希望日がある場合は、提出日の15日以降の日を指定することも可能だ。