2023年10月、適格請求書保存方式、通称インボイス制度が開始された。本制度によってどんな変化が生じるのか、適格請求書とはどんなものか不安に感じている方も少なくないだろう。

そこで本記事では、気になる7つの疑問について解説していく。

Q1|免税事業者がインボイス登録する場合、制度開始までに手続きをしないと取引先に迷惑がかかる?

A1|6年間の負担軽減期間があるので、すぐに影響はない

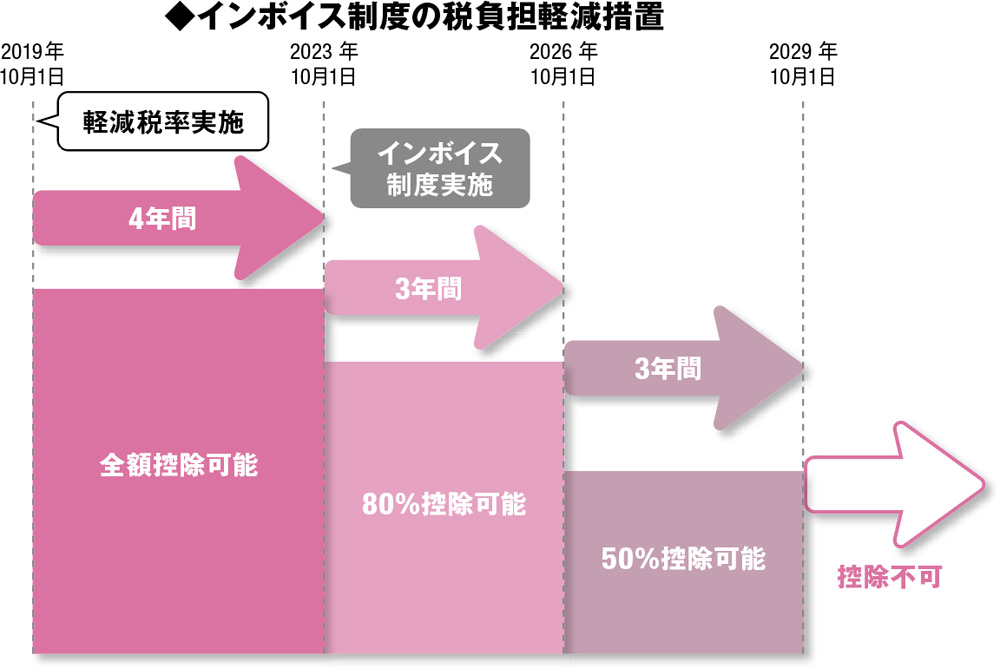

免税事業者同様、取引先となる企業にも、負担軽減措置が用意されている。制度開始後6年間、2029年9月までは免税事業者に支払った消費税でも一部控除できるというもので、2026年9月までは80%、その後、2029年9月までは50%の控除が可能。そのため、免税事業者のインボイス登録が制度開始の2023年10月に間に合わなくても、取引先企業にかける税負担は多少軽減できる。とはいえ、負担軽減措置が終了する2029年10月以降、急な値下げ交渉や取引停止なども考えられるので、課税事業者へ移行しようと考えているならば、あまり先延ばしせず、早めに登録手続きを考えたほうがよさそうだ。

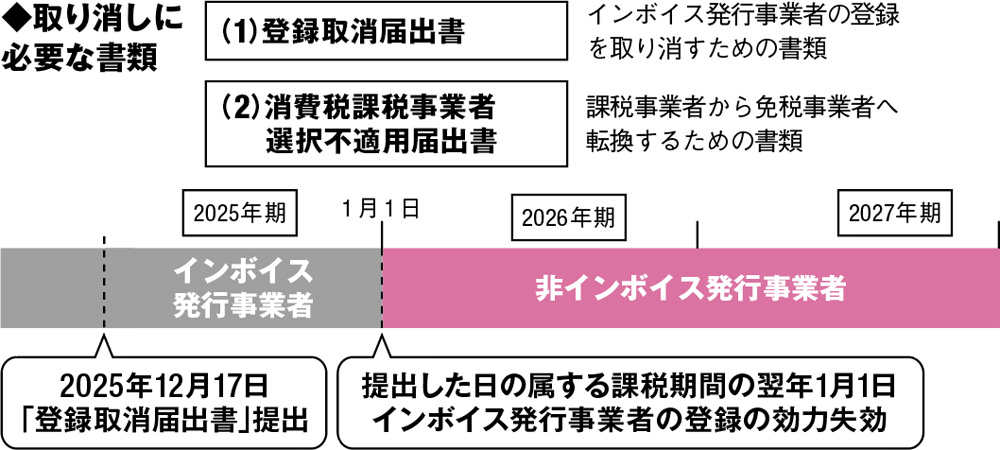

Q2|一度インボイス発行事業者になったら免税事業者には戻れない?

A2|〝2年しばり〟があるが、それ以降は「登録取消届出書」の提出で可能

免税事業者が課税事業者へ転換して2年間は、免税事業者に戻れないが、それ以降であれば取り消しは可能。インボイス発行事業者の登録を取り消すには、個人事業主の場合、12月17日までに、納税地を所轄する税務署長宛てに「登録取消届出書」を提出(書面を持参・郵送、またはe-Taxにて)すれば、翌年1月1日から登録が抹消される。また、「消費税課税事業者選択届出書」を提出していて課税事業者から免税事業者に転換する場合は、同様の税務署長宛てに、「消費税課税事業者選択不適用届出書」の提出も必要となる。ただし、12月18〜31日提出分は、翌々年の1月1日に失効となるため、要注意。