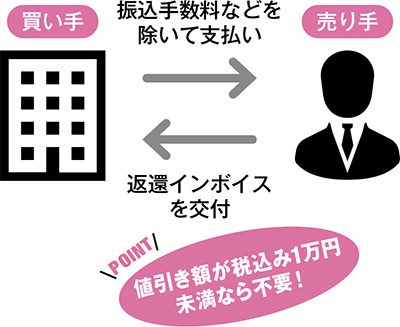

〈3〉税込み1万円未満の適格返還請求書が不要に

【全事業者対象】

インボイス制度では、値引きや返品、割戻しが生じた場合、売り手は買い手に対し、適格返還請求書(返還インボイス)が必要だが、その金額が税込み1万円未満の場合、発行不要に。これにより、振込手数料相当額を売上値引きとして処理しているような場合の事務負担も軽減される。

【対象者】

全事業者

【対象期間】

● 2023年10月1日から無期限

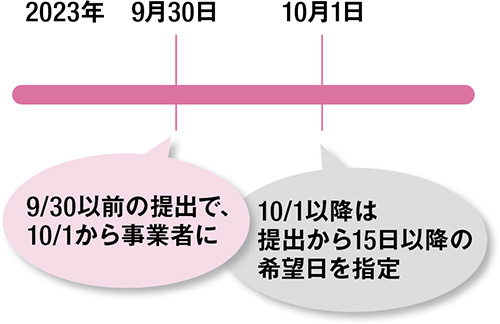

〈4〉制度開始の前後でも発行事業者登録ができる

【全事業者対象】

改正前は課税期間の初日の前日から1か月前までに申請書の提出が必要だったが、改正後は「15日前まで」に。10月1日までに発行事業者になるためには9月30日までの申請が必要だが、10月1日以降の申請でも、最短でも15日後には事業者登録が可能になる。また同様に発行事業者を取りやめる場合の提出期限も、取り消したい課税期間の初日から15日前までと改正された。

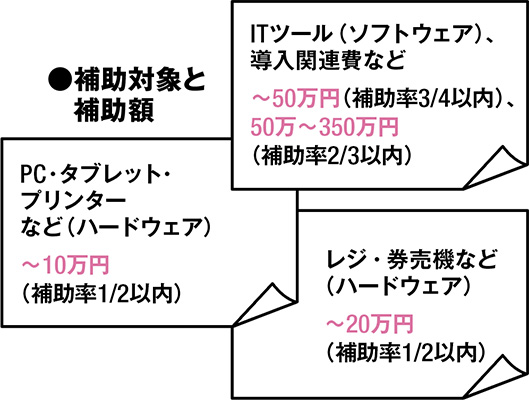

各種補助金も拡充!会計ソフトの補助下限額を撤廃!

【全事業者対象】

ITツールを購入したいと考えている中小事業者が利用できるのが、IT導入補助金(デジタル化基盤導入類型)。インボイス制度導入にあたり補助下限額が撤廃され、安価な会計ソフトも新たに対象となり、利用しやすくなった。

構成/編集部 協力/守屋直子(税理士)

参考文献/『いちからわかる! フリーランス・個人事業主のためのインボイス入門』(インプレス)、『60分でわかる! インボイス&消費税 超入門』(技術評論社)、『世界一わかりやすい! インボイス』(高橋書店)、『週刊東洋経済』(東洋経済新報社)