インボイス登録によって増えるフリーランス、個人事業主の消費税負担に対し、事務負担を軽減する見直しも行なわれた。主なポイントは4つだ。

〈1〉消費税負担の「2割特例」を追加

【小規模事業者対象】

免税事業者からインボイス登録した事業者は、「売上時に預かった消費税×20%」を消費税納税の上限とする措置。従来は原則課税、簡易課税の2つの計算方法だったが、第3の選択肢が加わり、簡易課税の適用を受けるよりも消費税の納付額を抑えられる。

【対象者】免税事業者からインボイス発行事業者になった人(基準となる2年前の課税売上が1000万円以下などの要件を満たす人)

【対象期間】

●法人:2023年10月1日〜2026年9月30日を含む課税期間

●個人事業主:2023〜2026年の4年間の申告分

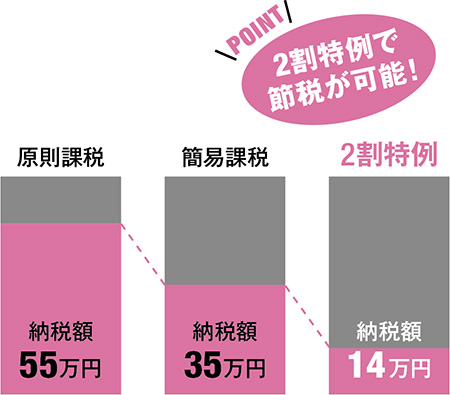

◆simulation

売上700万円(税額70万円)、経費150万円、サービス業の場合

原則課税の場合 70万円−15万円=55万円

簡易課税の場合 70万円−35万円※=35万円

2割特例の場合 70万円×20%=14万円

※70万円×50%(サービス業のみなし仕入れ率)。

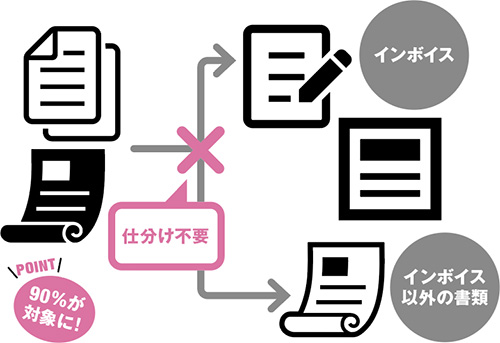

〈2〉税込み1万円未満の課税仕入れはインボイスなどの保存義務免除

【中小規模事業者対象】

税込み1万円未満の課税仕入れに関しては、帳簿の保存のみ、インボイスなしでも仕入税額控除が可能に。これにより少額取引時に発生する経理負担が軽減できる。

【対象者】

●基準期間(前々年、前々事業年度)の課税売上高1億円以下の事業者

※基準期間における課税売上高が1億円超であったとしても、前年又は前事業年度開始の日以後6か月の期間の課税売上高が5000万円以下である場合は、特例の対象。

【対象期間】

● 2023年10月1日〜2029年9月30日