10月1日から導入された「インボイス制度」。これは事業者が納める消費税額に関する新ルールで、主にこれまで消費税の免税措置を受けていた年間課税売上1000万円以下の自営業者やフリーランスに大きな影響があるといわれている。だが、実は会社員にとっても取引先との書類のやりとりや経費精算などとも関係するため、しっかり理解しておくことが必要だ。今回は新たに発表された負担軽減措置など、最新情報を盛り込みつつ、直前に迫ったインボイス制度について、ポイントを解説する。

個人事業主に影響の多い消費税のルール変更

インボイス制度は、正式には「適格請求書等保存方式」と言い、事業者が消費税の仕入税額控除を受けるため、正確な適用税率や消費税額を記載した「適格請求書(以下、インボイス)」の保存を義務づける制度である。

その大きな目的は、取引の正確な「消費税額」と「消費税率」を把握することにある。2019年に「消費税10%の引き上げ」が行なわれたが、同時に8%の軽減税率も導入されたことで、消費税が10%と8%の2種類になり、事業者の仕入税額にもこの2つの税率が混在することになった。けれど、従来の請求書や領収書では、「どの商品がどの税率なのか」「消費税額はいくらなのか」など、不明確な部分も多かった。

そこで、これら複数の税率を明確化し、正しい消費税の納税額を算出すべく、商品ごとの価格と税率が記載された書類=インボイスを保存することになったというのが、今回の税改正の趣旨である。

とはいえ、実はこれは表向きの話であり、実際は年間課税売上が1000万円以下で、現状、消費税の納税が免除されている「免税事業者」の「益税」是正による税の増収が最大の目的といわれている。

いまだにインボイス登録をためらう個人事業主が多い

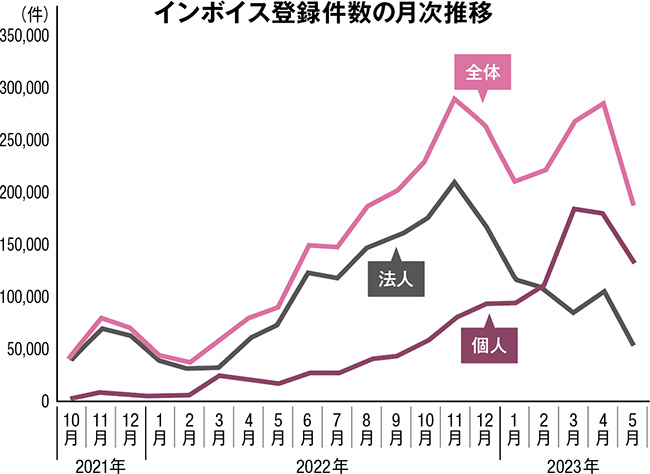

2023年5月末時点でのインボイス登録者数は300万件を突破。ただし牽引しているのはそもそも課税義務のある法人で、2023年3月末で約88%が登録していたのに対し、個人事業主の申請は53%。制度の認識不足に加え、課税事業者になることへの金銭的負担や、制度そのものへの抵抗もあるようだ。

※全体の件数は、人格のない社団等の登録数を含む。国税庁公表データ

※全体の件数は、人格のない社団等の登録数を含む。国税庁公表データ

出典:東京商工リサーチ