減速が続く中国経済。この減速の度合いが一段と強まった場合、日本経済と日本株にはどのような影響が生じるのだろうか?

三井住友DSアセットマネジメントはこのほど、同社チーフマーケットストラテジストの市川雅浩氏がその時々の市場動向を解説する「市川レポート」の最新版として、「中国経済が一段と減速した場合の日本経済と日本株への影響を考える」と題したマーケットレポートを公開した。レポートの詳細は以下の通り。

日本の輸出相手国第1位の中国で景気が冷え込めば輸出が減少し日本経済のマイナス要因に

前回のレポートでは、中国経済減速の背景と今後の焦点について解説した。今回は、仮に中国経済が一段と減速した場合、日本経済と日本株にどのような影響が生じるか、考えていく。影響の伝達経路として、「貿易取引」や「金融取引」が考えられるが、まずは貿易取引からみていく。財務省のデータによると、2021年の日本の輸出相手国第1位は中国(シェア21.6%)で、2位は米国(同17.8%)となった。

中国向け輸出品の上位は、半導体等製造装置(シェア7.2%)や、半導体等電子部品(同6.9%)などだ。中国景気が大きく冷え込めば、これらを中心に輸出が減少し、日本経済のマイナス要因になる恐れがあるが、実は中国向けの輸出は、すでに2023年7月まで8カ月連続で減少している。ただ、米国向けや欧州連合(EU)向けの輸出が増加しており(順に22カ月連続、29カ月連続)、今のところ日本経済への影響は限定的となっている。

中国で不動産市場低迷に起因する金融ショック発生なら、主要国の株式市場が動揺する恐れも

次に、金融取引を通じた影響を考える。例えば、中国において、大手不動産業者の債務不履行(デフォルト)や、不良債権問題で金融機関に巨額の損失が発生したと仮定する。この場合、大手不動産業者の有価証券を保有する投資家が、損失補填のために他の資産を売却するとの思惑や、中国向け与信残高の大きい国に金融不安が広がるとの思惑が強まり、日本など主要国の株式市場が動揺することが予想される。

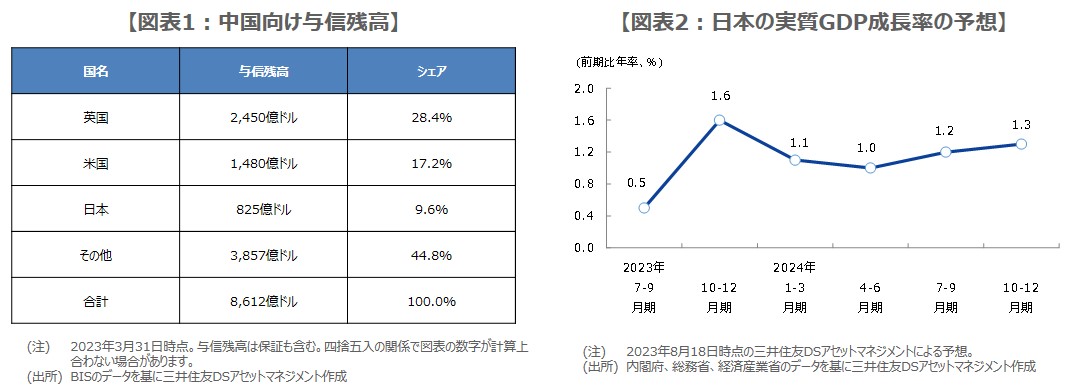

しかしながら、中国では国をまたぐ資本移動が制限されているため、中国国内で金融ショックが発生しても、海外への直接的な波及は相当程度抑制されると思われる。また、日本の中国向け与信残高は825億ドルと、全体の9.6%を占めているが(図表1)、日本の対外資産残高は10.2兆ドルに達しており、そもそも中国は、日本、ドイツに次ぐ世界第3位の対外純債権国だ(2022年末時点)。

ただ貿易や金融取引を通じた影響は抑制可能で、中国当局の対処を冷静に見守ることはできる

三井住友DSアセットマネジメントは、中国経済減速の影響が、貿易取引を通じて世界的に波及する動きは抑制可能であり、金融取引を通じた影響についても、中国国内の金融機関に深刻な問題が生じなければ、世界経済への影響は限定的と考えている。

ただ、中国の資本規制や対外純債権の大きさを踏まえれば、金融不安が高まっても、リーマン・ショックや欧州債務危機のような展開にはなりにくく、中国当局も状況が悪化する前に、何かしらの策は講じると思われる。

不動産市場の低迷に起因する中国経済の減速は、基本的には中国国内の問題であり、三井住友DSアセットマネジメントは日本経済の底堅い推移と(図表2)、日経平均株価の年末に向けた上昇基調の回復を予想している。

もちろん、想定外に中国景気が冷え込み、大きな金融ショックが発生するというリスクには十分な注意が必要だが、中国当局は強力な市場管理能力を持ち、経済問題に対処していくと思われることから、比較的冷静に状況を見守ることができると考えている。

出典元:三井住友DSアセットマネジメント

構成/こじへい