連載/FIREの向こう側

世はすっかり「FIREブーム」。資産運用でお金を殖やし、「経済的な自由を得よう!」とうたう記事やテレビ番組がずいぶんと増えた。が、それらに現実味を感じることができずうんざりしている人も多いだろう。

どうしてFIRE(Financial Independence,Retire Early)は遠いものに感じてしまうのか――『投資をしながら自由に生きる』の著者で、自身もFIREしたという投資家の遠藤洋さんに、本企画では素朴な疑問をぶつけてみることで「自由に生きる」ための方法を探っていきます。

Question「2024年からNISAが新しくなると話題で、金融機関も盛んにNISAを推していますよね。私はまだ投資を始めたばかりで、NISAで積立投資もしてみようかなと考えています。新NISAについて、どのようにお考えですか?」(28歳・会社員・女性)

Answer「まずは、なぜ国はNISAという非課税制度をつくったのか、その意図を考えてみましょう」

2024年から少額投資非課税制度「NISA」が抜本的に拡充・恒久化が図られ、新しいNISAが導入されます。NISAは毎年一定金額の範囲内で購入した株式や投資信託から得た利益が非課税になる税制優遇制度のこと。具体的に制度がどのように変わるかはここでは割愛しますが、このNISAが非常に使い勝手がよくなるという触れ込みで、最近話題となっています。

しかし、本当に全員にとって活用したほうがいい制度なのでしょうか?

銀行や証券会社は金融商品を買ってもらえたら手数料が入るので、あまり金融や投資の知識がない人に対して「NISAはお得な制度だからNISAを使って株を買いましょう」という宣伝文句で押し出すのは当然のことです。しかし、そもそもなぜ国はわざわざNISAという制度をつくったのでしょうか? そして、なぜ今回大幅な改正をするのでしょうか? まず、この部分についての正しい理解が必要になります。

◆NISAをつくった国の意図とは?

今、日本は「増税」の流れになっています。消費税、所得税、法人税、そして金融資産にまで課税しましょうという増税の流れになっているなか、なぜ株などの投資利益に対しては非課税にするのか。そこには、国の明確な意図があるからだと思うんです。

結論からいうと、NISAは国にとって都合がいいからやっている制度なんです。

NISAは、株を買って長期保有をすればするほど得するような設計になっていますよね。株を買って利益が出たらすぐに売るのではなく、買って基本的に長く保有するとメリットがある制度で、売ることをあまり前提として考えられていないんです。

要は、今まで銀行預金しかしてなくて株を買ったことがない人たちも株を買いましょうという制度で、国は「株を買ってほしい」「基本的に株を売らせたくない」「株を買い支えてほしい」という意図があるんじゃないかなと思っています。

「NISAは非課税でお得だからやったほうがいい!」ではなく、このような国の意図を理解したうえで、自分の投資スタイルにNISAがメリットになるのだったら積極的に使っていけばいいし、メリットがなかったらわざわざNISAを使わなくてもいい、というのが私のNISAに対する見解です。

例えば、「この会社は本当に中長期的に伸びるからずっと株を持っていたい」という投資をする人にとっては、NISAはいいと思います。でも、もう少し臨機応変に自分の資産を動かしたいっていう人には、あまりマッチしない制度かなと思いますね。

また、NISAの「非課税」というところだけに視点を置くのではなく、「損益通算ができない」とか「繰越損失ができない」といったデメリットもあるので、そういったデメリットにも目を向けて、自分の投資スタイルに合っているかを考えて、NISAを使うか判断する必要があります。

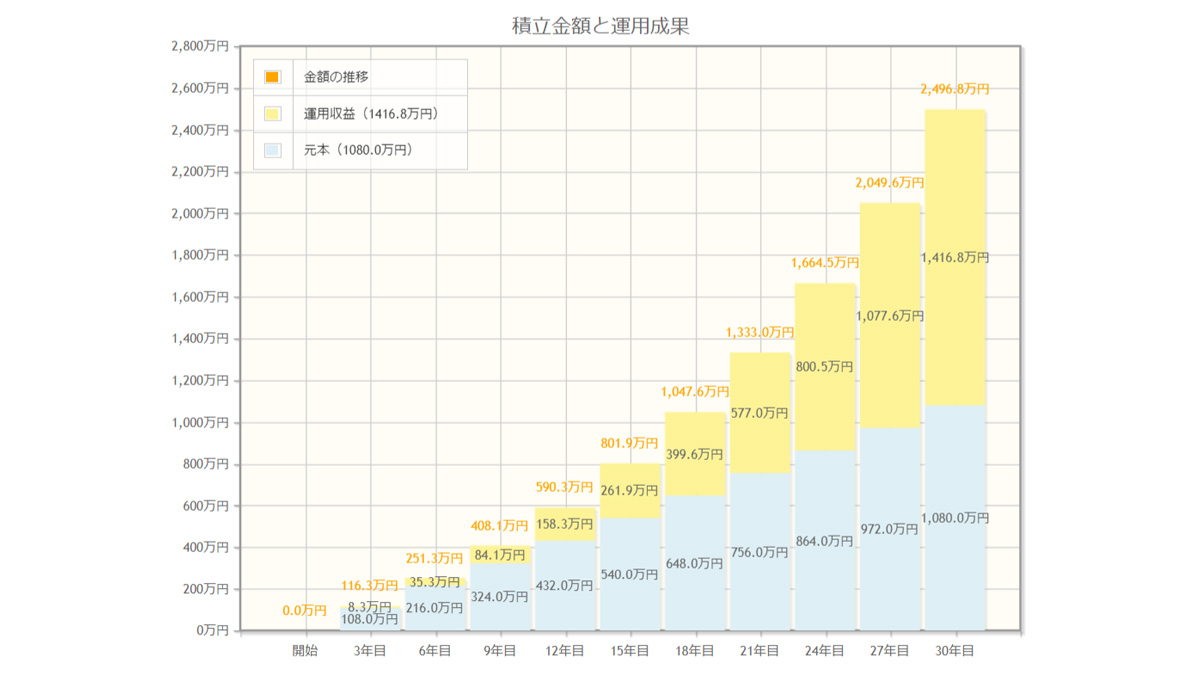

◆毎月3万円を30年積み立てると?

そもそもNISA制度で違和感があるのが、「利益が出る前提で組まれている」ことです。安定的に利益が出るんだったら非課税になりますが、「安定的に利益を出せる」という前提が、投資においてはそもそも現実的ではありません。

また、損失が出たときの損益通算や繰越損失ができず、今年は損して、次の年は儲かった、けれどその次の年は損したっていうのを繰り返していたら、結局はそんなに得でもないんじゃないかっていう気もします。

「コツコツと積み立てましょう」というのは、「貯金は美徳」という価値観が植え付けられている日本国民に対してすごく刺さる手法なんだと思います。NISAに注目が集まっているのは事実ですが、NISAを使うか使わないかではなく、大事なのは「何を買うか」です。ここが、私が一番お伝えしたいメッセージです。ここを間違えてしまうと、結局意味がありません。NISAはあくまで「儲けに対して非課税」でしないので、取らぬ狸の皮算用にならないようにしなければいけませんね。

では、何を買うのか。多くの人は毎月数万円、米国市場や世界市場に積立投資をしているのではないでしょうか。

例えば毎月3万円積み立てて、年利5%で30年運用できたとします。すると、積立元本は1080万円、運用収益は1416.8万円となり、最終的に2496.8万円になります。

30年かけて2.3倍になっただけです。

長期・分散・積立投資はリスクが小さく、長期で見たら資産を減らすことはないかもしれませんが、逆にいえばそんなに増えもしない投資です。リスクが低いものは、リターンも低い。これが投資の基本です。

ただし、1億円の10%でも1000万円なので、億単位の資産を運用できる資産家だったら、このような投資も意味はあります。しかし、NISAはそういう制度ではありませんからね。

◆少額の積立投資ではお金や時間の自由を得ることは難しい

投資で何を目指すかによりますが、毎月数万円積み立てても、お金や時間の自由を得ることは難しく、人生を大きく変えることはできません。月3万円くらいなら、積み立てるより本読んだりセミナーに参加して勉強したり、自己投資に使ったほうがいいと思います。

自分の資産のケタを増やし、お金や時間の自由を得て本気で人生を変えたいなら、しっかり勉強して投資の知識を身につけ、多少リスクを取ってでも集中投資しかないと思います。世界の大富豪を見ても、やはり一代で莫大な資産を築いた人は、上場を果たした起業家か、集中投資で成功したごく一部のトレーダーのどちらかではないでしょうか。

私だったら、NISAで毎月3万円の積立投資をするのではなく、一旦貯めておいて、年間である程度まとまったお金をつくり個別株を買いますね。時価総額が小さく、今後伸びそうな個別の成長株です。そういった株であれば2倍、3倍はもちろん、場合によっては10倍になる可能性も秘めています。

そして、それを10年続ければ10社に投資できるわけですから、その10社の中から2~3社が2倍、3倍、10倍になれば、本当に資産のケタが変わります。

私だったら、NISAはこういう使い方をします。大事なのはNISAを使って投資することではなく、「どんな投資をするか」です。

最新刊『10万円から始める! 小型株集中投資で1億円 【1問1答】株ドリル』(ダイヤモンド社刊)では、ドリル形式で「儲かる株の見つけ方」が身につく本になっています。ぜひお手に取って、基礎から応用まで、株の儲ける力を身につけてください。

遠藤洋著

遠藤洋著

『10万円から始める! 小型株集中投資で1億円 【1問1答】株ドリル』

ダイヤモンド社刊

今回のまとめ

「少額の積立投資では人生は変わらない。NISAを使うことが大事なのではなく、何に投資するか、どんな投資をするかが大事」

文/遠藤 洋(えんどう・ひろし)

投資コミュティixi主宰、投資家・自由人。1987年埼玉県生まれ。大学在学中にアルバイトで貯めたお金を元手に知識ゼロの状態から投資を始める。大学卒業後、ベンチャー企業に入社。26歳のときに投資で得た資金を元手に独立。本質的な価値を見極め「1年以内に株価3倍以上になる小型株」へ集中投資するスタイルで、最大18倍、1銘柄だけで億超えのリターンを達成。その投資経験をベースに、経営者、上場企業役員、医師、弁護士、ビジネスパーソンなど、これまで1600人以上の個人投資家を指導し「勝てる投資家」を数多く輩出。現在は投資をしながら1年のうち半分は国内外を旅して自由を謳歌しつつ、次世代を担う投資家や事業の育成に力を入れている。

構成/向井翔太