日本人のほとんどが、結婚して新築の持ち家を購入することが多い。だが、購入の前に賃貸という選択肢も考えたい。

憧れのマイホーム!!

一般的に、結婚、子どもが生まれて、家を購入し、ローンを返済し、ローンが残っていれば退職金で完済して、残りの人生をその家で暮らす……という人が多い。

そして、今非常に金利が低く、ローンを変動金利で借りれば大きな金額でも支払利息を入れても総返済額はそれほど大きくならず、安定的な収入があれば毎月の返済にそこまで困らない。さらに、住宅ローン減税で支払利息のうち一部または全部が減税でなくなる。

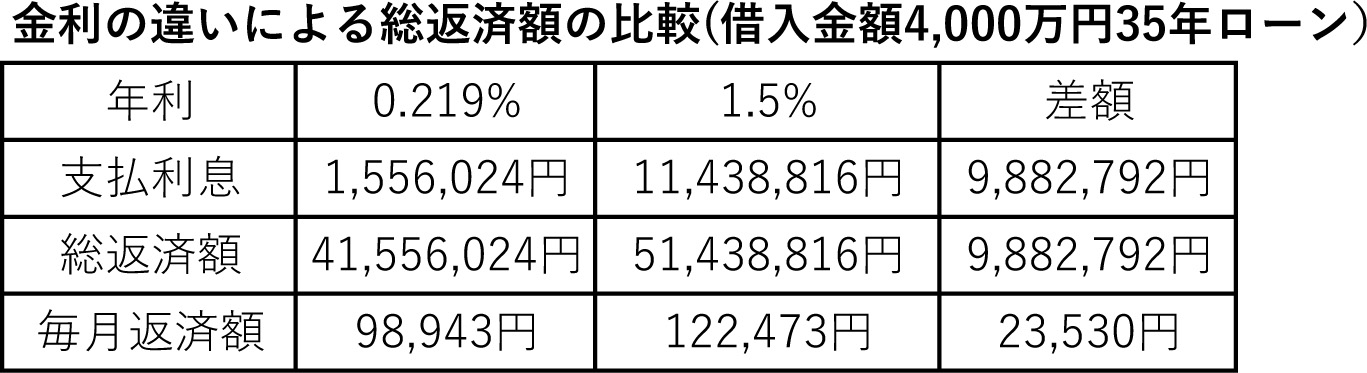

金利は、例えばauじぶん銀行で年利0.219%(2023年6月時点、auモバイル優遇割・じぶんでんき優遇割適用時)で借りた場合、35年ローンでも金利1.5%の場合と比べると、0.219%ならそこまで総返済額は増えない。

変動金利0.219%で借りると、4,000万円の借入金額35年ローンの支払利息は150万円程度で毎月の返済は10万円未満だが、もしこれが金利1.5%あると支払利息は約1,140万円となり借入金額4,000万円の総返済額は5,140万円まで膨らみ、毎月の返済も12万円となる(ボーナスの支払いはなし)。1.5%も金利があればなかなか4,000万円借りるのが難しくなる人もいるが、金利0.219%なら毎月の返済額と総返済額を見て返済できそうだなと感じる人も多いだろう。

また、ローンには団体信用保険いわゆる団信が付加されていて、家計を支えている人に万が一が起きたとき、その保障でローン残高がゼロになり、残された家族に家を残してあげることができる。

さらに、税金面でも年末の住宅ローン残高に対して0.7%の減税がされる「住宅借入金等特別控除」があり、もしこの金利以下で借りることができればその減税が受けられている期間の支払利息の負担はなくなり、さらに0.7%より低い金利で借りているなら減税分から支払利息を差し引いた分はプラスになる可能性がある。

賃貸の場合家賃は毎月支払っているだけとなるが、ローンは返済して完済後その家が資産として手元に残るという、資産性がある。

また、賃貸ではできない自分好みの理想の間取りやデザインの家に住むことができる。

憧れのマイホームを手に入れた後の落とし穴

マイホームを手に入れるのが日本人の標準スタイルで、特に家は新築とする人が多い。

ただし、マイホームを手に入れたことで、以下のような思わぬ落とし穴もある。

①教育資金や老後資金がなくなる

②初期費用やランニングコストがかかる

③減税を全額受けられるとは限らない

④住み替えが難しい

最近は金利が低く大きな金額を借りても支払利息を入れても総返済額が大きくならない上、住宅価格の大幅な上昇により借入金額が大きくなっている。

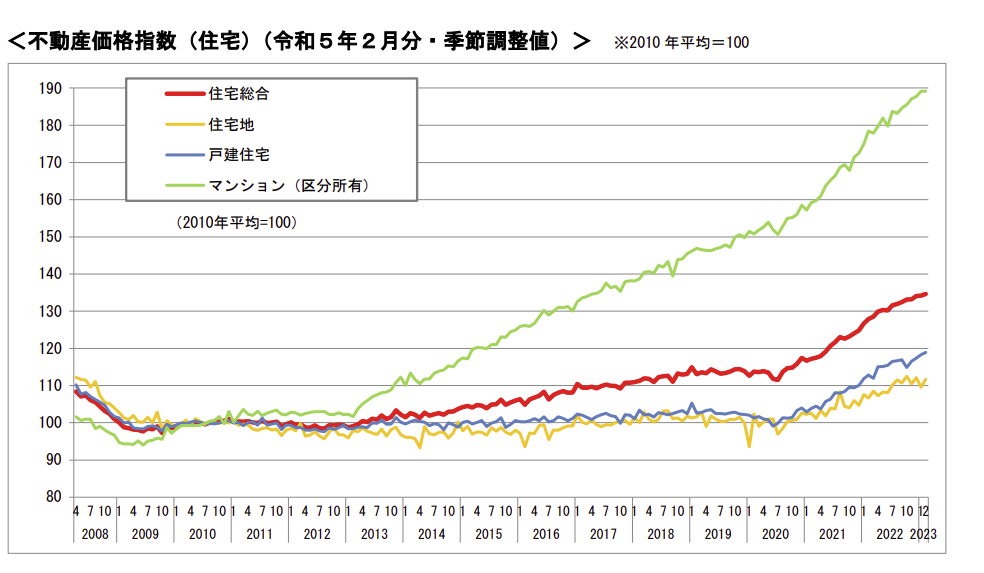

(参考)【公表用】不動産価格指数_住宅・商業_20230525 (mlit.go.jp)

(参考)【公表用】不動産価格指数_住宅・商業_20230525 (mlit.go.jp)

特に値上がりが大きいのが、マンションで2010年に比べてほぼ2倍の価格となっており、共働きの増加により立地の良いマンション価格は大幅に上昇している。

また、都心部のマンションほどではないにしても、新築や分譲住宅の価格も2010年に比べて10~20%価格が上がっている。

前述した通り、金利水準が低いため、大きな金額でも返済できると考え大きな金額を借りることができ、実際の購入価格が大幅に上がっていることからもその借入金額が上昇している。

昔と比べて毎月の収入に占める返済割合はほとんど変わっていない。しかし、その代わり返済年数が延びている。日経新聞によると、2000年の平均完済年齢が68.3歳だったところ、2020年の平均完済年齢は73.1歳となり、60歳時点で平均1,300万円のローンが残っている。退職金がないと繰上げ返済できずに年金生活となっても返済が必要となったり、退職金があってもローンの繰上げ返済のために退職金を使ってしまい老後資金を残せなかったりしてしまう可能性が出てきている。

そして、マイホーム購入には以下のような初期費用とランニングコストとが大きくかかるのが特徴だ。

・取得時

不動産取得税、借入金額の2%程度の融資事務手数料、登記費用

これら取得時にかかる費用の目安としてマイホーム価格の5~10%とされるが、マイホームの価格が4,000万円なら200~400万円は別途必要となることになる。

・ランニングコスト

マイホームを維持するためのコストとして、固定資産税がかかる。固定資産税は新築等の場合当初は軽減されるが、年が経過するとその軽減策がなくなる。また、時が経過すると家を保つための修繕費やリフォーム費用が必要となる。マンションの場合には、毎月修繕積立金で積立をするが、大規模修繕等で修繕費が積立金に対して不足する場合には一括または分割で別途費用がかかることがある。

また、減税が全額受けられるとは限らないことも問題だ。

2023年住宅ローン減税は、年末の借入残高に対して0.7%の減税を受けられるが、その借入残高には限度額がある。

建物の種類により、借入限度額が変わり、省エネの基準を満たしていないと借入限度額が低くなる。また、2024年以降の入居(2023年までに新築の建築確認を受けた場合を除く)だと、省エネ基準を満たしていない新築または買取再販住宅の建築または購入は借入限度額がゼロとなってしまう。

借入限度額が3,000万円だとすると、借入金額が4,000万円だと借入限度額の3,000万円超の部分は減税の適用がない。

そして、収入の制限もある。合計所得金額2,000万円を超えるとその年の減税は受けられない(床面積40㎡以上50㎡未満は1,000万円)。

また、支払っている所得税の金額によっては全額減税を受けられないことがある。住宅ローン減税は基本的に所得税から減税するもので住民税からは9.75万円(または課税総所得金額等の5%)が限度となっている。例えば、減税額が3,000万円×0.7%=21万円だとしても、所得税が8万円、住民税が17万円だとしたら、所得税から8万円、住民税から9.75万円の減税となり、還付されるのは17.75万円と21万円の減税を全額受けられないことになる。

家を購入してしまうと簡単に住み替えができなくなることも問題だ。日本では新築住宅が人気であるため、少しでも住んでしまうと売却時には中古物件となり、その時点で購入価格より価格が大きく下がる。近所や学校等で何かあったとき、会社の転勤等、居住人数の変動で住まいの広さを変えたい等でも簡単には住み替えは難しい。