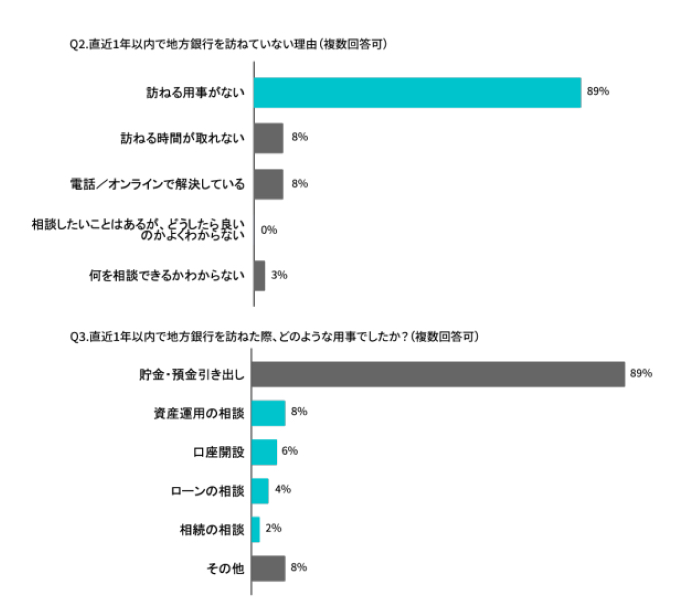

口座を持っているのに銀行を訪れない人の理由は89%が「用事がない」

続いて、地方銀行に口座を持つ50~70代の顧客についても調査を行なった。

直近1年以内で近くの地方銀行を訪ねたことがある人はどの程度いるのか?

調査結果は84%で、多くの人が地方銀行を訪ねていることがわかった。用事の内容は89%が預金関係で、地方銀行の距離の近さがうかがい知れる一方、経営視点ではより利益につながる提案の機会を増やしたい感は否めない。

逆に、口座を持っているのに銀行を訪ねていない人の理由は89%が「訪ねる用事がない」で、ニーズが顕在化しない限り、銀行を訪れることはないようだ。

投資を検討していて自ら地方銀行プラザへ来店してくれる人はなかなかいないが、将来のお金が心配で資産運用はどうしたらいいだろうと考えている人といえば、ほとんどの人が該当するはず。

銀行側から能動的に潜在ニーズを顕在化させる、アウトバウンド施策が有効といえるだろう。

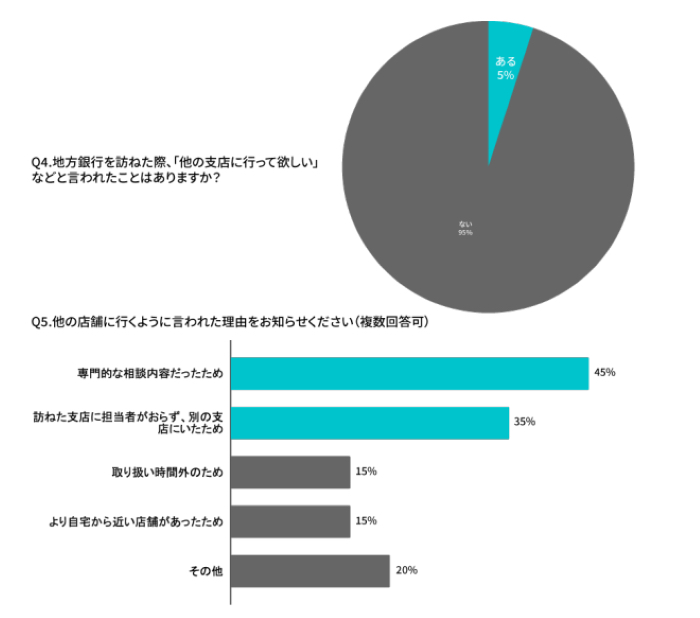

ローンや資産運用に関する相談者が支店から専門店を案内されている

地方銀行を訪ねた際、「他の支店に行って欲しい(別の支店で相談して欲しい)」などと言われた経験がある顧客はどの程度いるのか。

結果はわずか5%だが、そもそもほとんどの人が預金関係で銀行を訪れている現状、実は割合として見ると、ローンや資産運用などの相談者はかなり多くが、近くの支店から専門店を案内されていることがわかる。

もしプラザにオンラインが実装されていたら(各支店にもオンラインが実装されていて、プラザに行かなくても支店からオンライン面談できていたら)、重要な顧客体験を損なわずに済んだと言えるだろう。

例えば資産運用に少しだけ興味があっても、わざわざ来店するのはハードルが高く、予約しても直前キャンセルになってしまうのも、一部はここが理由かもしれない。

ニーズ潜在層に気軽な接点が取れるのがオンライン面談であり、そこから課題を顕在化・ニーズ喚起させ、来店につなげるといった対面とオンラインを行き来するような施策が必要だと言える。

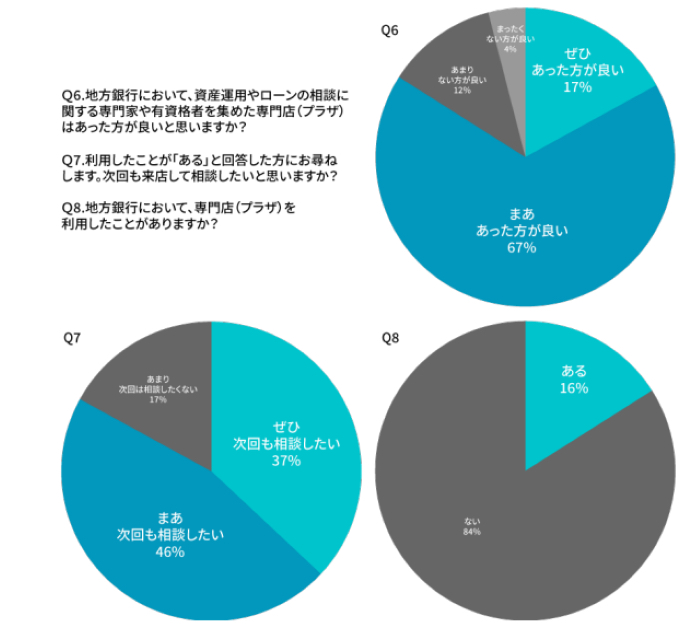

では、専門店の支持率はどの程度あるのか。「地方銀行において、資産運用やローンの相談に関する専門家や有資格者を集めた専門店(プラザ)はあった方が良いと思いますか?」の質問に対し、「あった方が良い」と回答された人は84%で、また、利用者(約6人に1人)に限定して「次回も来店して相談したいか」を聞いた質問も「次回も相談したい」と回答した人は83%に達するなど、専門店の支持率の高さがうかがえる。

しかし、地方銀行にとっての大きな課題の1つは、やはり市場的な観点、つまりお客さまへの需要喚起といえるだろう。

専門店そのものの支持率は高くとも、前項の調査結果から、そもそも、資産運用をやってみよう、継続的に運用しよう、という考えを持った上でわざわざ地方銀行プラザを訪れる人はかなり少ないと言えるからだ(※ローンは差し迫った需要ゆえ、多いと思われる)。

2024年に向けてNISA口座開設など積極的に獲得していきたい昨今、メガバンクや証券会社にも負けない、高い専門性を兼ね備えていることを対外的にアピールしていく施策が重要だ。

専門店の課題は大きく分けて時間と距離

一方で、課題も発掘されている。「是非次回も相談したい」以外の回答だった人に、満足でなかった理由を聞いたところ、「待ち時間が長いなど時間がかかった」43%という回答から見られるように、専門店の課題は大きく分けて時間と距離であり、専門店の良さを活かすためにこれを解決する必要がある。

クロージングの際などに支店の渉外担当と一緒に客先を訪問するのは、専門性という意味でも煩雑な事務作業という意味でも渉外担当は非常に助かると思われるが、専門家は必ずしも毎回客先に出向く必要はない。

それに、待ち時間などがネックとなっている以上、プラザの専門家は(支店の渉外担当もだが)より効率良く稼働できる必要がある。

必要に応じて、オンラインでの面談や同席も選べた方が、より多くの顧客とフェイス・トゥ・フェイスを保ちながら生産性を高めることができるはずだ。

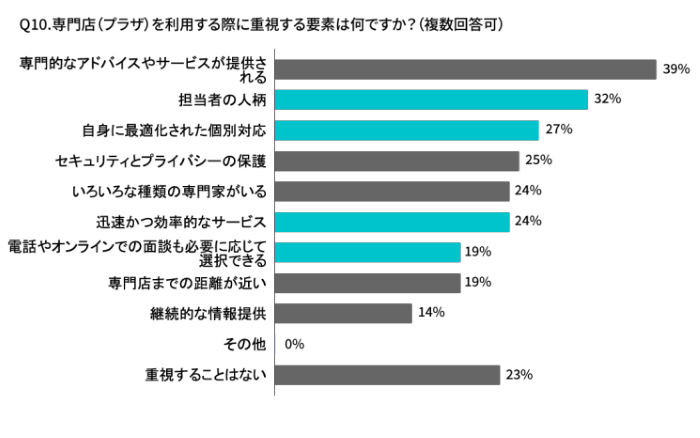

事実、「専門店を利用する際に重視する要素はなんですか?」と聞いたたところ、3人に1人は「担当者の人柄」を重視すると回答しており、渉外担当側が顧客の表情を読み取りたいのはもちろんですが、顧客側も同様な気持ちでいることがわかる。

また、約5人に1人が「迅速かつ効率的なサービス」「電話やオンラインでの面談も必要に応じて選択できる」と回答する結果となっている。

一方で、人員削減施策によって限られた人員で変わらない目標をクリアするために、どうしても大口/富裕層のLTVを追わざるを得ないことから、支店の担当者は、小口の顧客への対応優先度を下げざるを得まない。

だが、大口/富裕層の取引を伸長するだけでは、いずれ限界が来てしまう。

そこでデジタルの活用による生産性向上追求と、ヒューマンタッチなサービスの提供、両方を加味したDXをどうやって実現するのかが、課題となってくる。

地方銀行にとってのDXは、デジタル×ヒューマンタッチで地域に貢献することを前提に考える必要があると言えるだろう。

関連情報

https://lp.bell-face.com/chiginplaza/

構成/清水眞希