「万が一」を考えるとなかなか削れないのが保険。だが、誰もが入っている「健康保険」の中身を理解すれば、多くの保険がムダなことがわかるはずだ。

オフィスバトン「保険相談室」代表

オフィスバトン「保険相談室」代表

後田 亨さん

大手生保と保険代理店で約15年間、営業を担当。独立後は執筆やセミナー、個人向け有料相談に従事。『生命保険は「入るほど損」!?〈新版〉』ほか、著書多数。

医療費は自己資金で対応することを第一に考えよ

「医療関係の保険は健康保険が一番」。こう語るのは、長年、保険のムダを訴えてきた後田亨さんだ。というのも、会社員が加入する健康保険は〝医療費の自己負担を3割に抑えるためのもの〟というイメージが強いが、実は様々な保障が含まれているからだ(下表参照)。

特に心強いのが「高額療養費制度」。医療費が高額になった場合でも収入に応じた自己負担分の上限額があり、支払う医療費には歯止めがかかる仕組みで、これにより「がん保険を含む医療保険は不要になる」と後田さん。

例えば、年収約370万〜約770万円の世帯主が入院し、ひと月に医療費が100万円かかったとしても、支払いは8万7430円。これなら貯蓄で十分に対応可能だろう。しかし、さらに入院や治療が長引いたらどうなるのか。その場合でも4か月目からは上限額がさらに引き下げられるため、支払いは毎月4万4400円を超えることはない。

「例えば、メットライフ生命の調査では、がん治療に要した年間費用の平均は66~108万円(高額療養費制度適用の有無は未確認)。自己資金で対応可能な例が多いかと思われます」

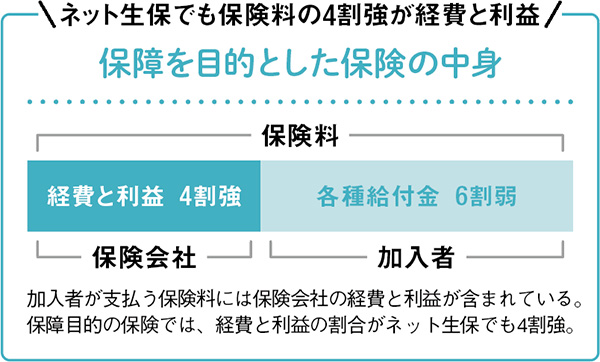

どんな保険商品も、保険料には保険会社の経費や利益が含まれていて、実際の保険金に回る金額はかなり少ない。であれば、最初から自己資金に頼るほうが賢明だ。

「ただし自立前の子供がいる現役世代には死亡保険は必要かと。現役世代の世帯主が死亡すると、少なくとも1000万円以上の保障が必要になることもあるでしょう。それは貯蓄ではカバーしにくいですからね」