■連載/法林岳之・石川 温・石野純也・房野麻子のスマホ会議

スマートフォン業界の最前線で取材する4人による、業界の裏側までわかる「スマホトーク」。今回はアップルの銀行について話し合っていきます。

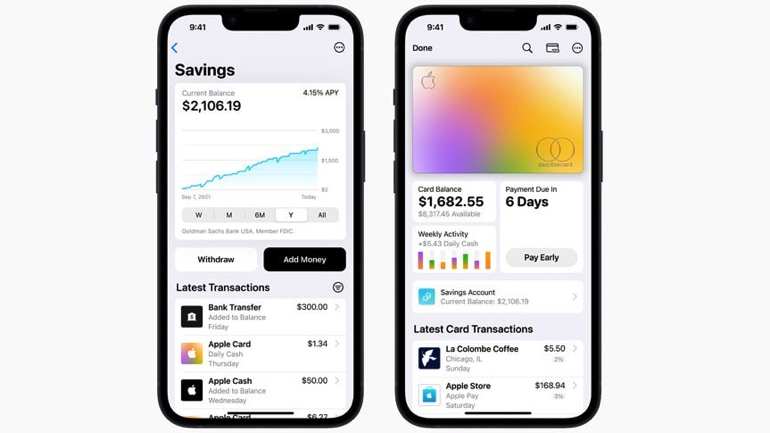

アップルが金利4.15%の預金サービスを開始

房野氏:アップルが、アメリカで金利4.15%の預金サービスを開始すると話題になりました。日本上陸はしばらくなさそうですが、どのような印象ですか?

房野氏

房野氏

石川氏:これまでアップルは「Appleカード」をアメリカで提供していましたが、新たにゴールドマン・サックスがやっている口座と紐づける。話題の中心は4.15%という金利の高さですね。

アップルは、金利の高さを「全米平均の10倍以上」と話していますが、実際に調べてみると、アメリカでは決して、珍しい話ではないみたいです。

米国のAppleカードユーザーは、4.15%の高利回りを提供するゴールドマン・サックスの普通預金口座を利用して、現金特典の増加を選択できるように

米国のAppleカードユーザーは、4.15%の高利回りを提供するゴールドマン・サックスの普通預金口座を利用して、現金特典の増加を選択できるように

石川氏

石川氏

石野氏:日本の普通預金は0.001%程度ですが、アメリカの場合は、大手銀行だと0.01%のようなところもある一方、預金を獲得したいネット銀行などは、アグレッシブに数%程度だったりします。今はインフレ率がすごいので、それくらいの設定にしないとお金を預けてくれません。

Appleカードを提供しているのはゴールドマン・サックスで、ここが数年前にリテール部門を作りました。法人向け、投資銀行としては大手ですが、リテールとしてはまだまだなので、3%台くらいの金利を設定している。アップル銀行はこれをベースにしているという話ですね。

石野氏

石野氏

法林氏:まあ、要するに実際は看板だけですよ。裏にいるのはゴールドマン・サックスで、表看板をアップルにしたという形。

法林氏

法林氏

石野氏:日本で言えば、三菱UFJ銀行と、ドコモのdスマートバンクのような関係です。

石川氏:アップル製品の購入や特定の店舗でAppleカードを利用して買い物をすると、2%、3%といったキャッシュバックがある。その受け口としてアップルの銀行が機能していくと思います。

全体として、「アメリカって便利でいいよね……」という話で終わるのではなく、日本でもAppleカード、アップルの銀行の導入へとつながっていって欲しいですね。

法林氏:現状で言うとアメリカでは、シリコンバレーバンクが破綻した時、その連鎖で銀行が2、3行つぶれていたり、預金残高がほぼ半減した銀行があったという報道がありました。じゃあ、残された預金はどこに移行するのか? と考えると、アップルの銀行が受け口になる可能性はある。

アップルの銀行、Appleカードの日本上陸はあり得る?

石川氏:ゴールドマン・サックスが日本で個人向けの銀行をやるというのは難しいので、どこと組むか、注目です。

法林氏:あのシティ銀行ですらですら、あきらめた(個人向け事業を撤退した)国ですからね。相当難しいと思います。それに、ゴールドマン・サックス自体が、アメリカでは〝金融業界の雄〟といった立場だけれど、日本の株式市場から見るとあまりイメージが良くない。

石野氏:「BaaS(バンキング・アズ・ア・サービス)」の仕組みが整いつつあり、APIも公開しているので、可能性は低いけど、楽天銀行と組んで楽天カードをベースにAppleカードを発行しても面白いですよね。

石川氏:僕はauフィナンシャルグループとアップルが組んでもいいかなと思ったんですけど、キャリア色が強いところと組むのは、メリットもデメリットもあるので、どうなのかなと。

石野氏:BaaSを使っちゃえばありなんじゃないですかね。今回のアップルの銀行も、ゴールドマン・サックスはほとんど表に出てきていないので、裏方としてやる覚悟があればできる気がします。

法林氏:日本の銀行業界は今、大きな問題を抱えている。少子高齢化が進んでいて、新規口座開設数よりも、口座を廃止する人数の方が多い。メガバンクは生き延びたとしても、地銀はどうするのか……そんな状態です。なので、BaaSも含めて、地銀が新しい銀行のスタイルを模索していく中で、アップルのパートナーになる可能性はあるかも。地銀にしてみれば一発逆転の可能性があります。

石野氏:auじぶん銀行は〝auユーザーのための銀行〟と思われがちですが、アップルと組めば、ドコモやソフトバンクのユーザーも獲得しやすくなるかもしれませんよね。

石川氏:4キャリアはiPhoneの差別化ができていない。だから、Appleカード、アップルの銀行に取り組めば、他キャリアと差別化できるはず。ただし、カード発行が必須で、銀行口座も開設しなければならない。いずれは証券口座も必要になる。となると、取り組める銀行は限られてきますよね。

法林氏:ソニー銀行は?

石野氏:ソニー銀行がやったら、いろんなところからツッコミの声が上がりそう(笑) 仮にauじぶん銀行が裏方に徹する形でアップルの銀行をやって、ドコモやソフトバンク、楽天モバイルのiPhoneユーザーが利用するなら、自動的にauじぶん銀行のアップル支店が開設される形になる。これはauフィナンシャルグループとしてはおいしいですよね。さらにそのユーザーが住宅ローンを組もうとした時、「au回線契約者なら金利優遇するよ」みたいな話になってもおかしくないですよね。

石川氏:最近は日本でも金融への関心が強まっています。スマートフォンでの利便性が高かったり、通信料金で貯めたポイントが銀行で使えるキャリアは強い。各社QRコード決済で金融サービスを強化している中で、アップルと組めたら面白いですよね。iPhoneのFaceIDを使ってセキュリティを高める可能性もある。アップルの銀行は、4.15%の金利が目立っているけれど、魅力はほかにもあります。

法林氏:母数が多いもんね。日本でも、ドコモ、KDDIの上位2社はクレジットカード業務にもしっかり取り組んでいる。

石野氏:あと、日本はカード業務と銀行業務を両立している企業が少ないですよね。

法林氏:今って、銀行系のカードの存在意義がほとんどないよね。結局、銀行はものを売っていないからね。銀行でカードを作って、ポイントを貯めたとしても旨味が少ない。

石野氏:その中では、三井住友は頑張っていますよね。

房野氏:アップルの銀行はアメリカ国内のみのサービスですか?

石川氏:今のところはそうです。

法林氏:そもそも、Appleカードがアメリカにしかないからね。カードが広まらない限りは無理でしょう。

石野氏:やっぱりやりやすいのはお膝元ですよね。海外事業になってしまうと、なかなか難しい。

法林氏:海外だと、それぞれの国と地域の金融システムにコミットしなければならないし、どこと提携するかが大事になる。

石川氏:金融は参入障壁が高いので、アップルが小規模な国から始めることはないと思う。そう考えると、iPhoneのシェア率が高い日本を次のターゲットにする可能性はあります。

石野氏:日本版のiPhoneにはわざわざFeliCaを搭載している。当然、決済市場への取り組みも見込んでいると思います。

石川氏:FeliCaの利用パターンも把握しているだろうしね。FeliCaとカードと銀行口座を紐づけたい、そんな発想はあるはず。

ガラパゴス化が進んだ日本のタッチ決済

房野氏:海外では、NFCを使った決済が主流になってきていますよね。

石川氏:そうですね。スマートフォンのNFCと、カードのNFCのどちらが主流かと言われると難しいですが、タッチ決済はもうかなり普及しています。

法林氏:ヨーロッパでも、10年くらい前から利用が進んでいる。どの規格が生き残っていくかは国ごとで違いはあるけどね。

石野氏:アメリカでも今はタッチ決済の利用頻度が高いですね。コロナ禍前ですでに普及していて、クレジットカードでの支払いの場合、店員さんはタッチ決済の構えとなる。

法林氏:日本は決済端末にカードを挿し込む方式が一般的だもんね。お店によっては、カードを見て「タッチでいいです」と言ってくれるところもあるけれど。日本では、おサイフケータイの利用率が2割程度。それと同じで、タッチ決済も普及していって欲しいし、タッチした情報はスマートフォンからチェックできるということも、もっと周知していかないといけません。

石野氏:昔は、ケータイでタッチすれば買い物ができるという認知は、日本のほうがあったけれど、今や欧米のほうが普及している状態です。

石川氏:日本でやっかいなのは、iDやQUICPay、Edyといったように、決済方法がたくさんあって、会計でどれを使うのかを言わないといけないのが足かせになっている。海外ではタッチするだけですからね。

法林氏:FeliCaの戦略が失敗だったよね。どこかで統一したほうがよかった。

石川氏:まさにガラパゴスですよね。世界に先駆けて非接触決済を推進したけれど、いろいろな規格が競争しているうちに、海外では統一規格ができた。

石野氏:まあ、日本は世界的に見ても、人口やGDPが上位の国なので、あれだけ事業者がいても成り立ってしまうという側面はありますよね。ただ、iDとQUICPayを後払いのおサイフケータイクレジットとして統一するくらいはやってほしいですね。

法林氏:まとまらないんだろうな……。

石野氏:でも、Visaとマスターカードは規格を共通にしているじゃないですか。

法林氏:あれはすごいよね。

石川氏:それは、彼らに危機感があったからだと思います。iDやQUICPayにその危機感はないでしょうね。政府はこういうところに突っ込んでほしい。

法林氏:ほんとにそうだよね。選択肢を残していくのはいいことだけど、ある程度普及してきたら、プラットフォームを共有化する努力はするべき。

石野氏:プリペイドタッチなら、例えばWAONのリーダーでnanacoも使えるようにするとか。それくらいはしてほしいですね。

……続く!

次回は、PHSのサービス終了について会議する予定です。ご期待ください。

法林岳之(ほうりん・ たかゆき)

Web媒体や雑誌などを中心に、スマートフォンや携帯電話、パソコンなど、デジタル関連製品のレビュー記事、ビギナー向けの解説記事などを執筆。解説書などの著書も多数。携帯業界のご意見番。

石川 温(いしかわ・つつむ)

日経ホーム出版社(現日経BP社)に入社後、2003年に独立。国内キャリアやメーカーだけでなく、グーグルやアップルなども取材。NHK Eテレ「趣味どきっ! はじめてのスマホ」で講師役で出演。メルマガ「スマホで業界新聞(月額540円)」を発行中。

石野純也(いしの・じゅんや)

慶應義塾大学卒業後、宝島社に入社。独立後はケータイジャーナリスト/ライターとして幅広い媒体で活躍。『ケータイチルドレン』(ソフトバンク新書)、『1時間でわかるらくらくホン』(毎日新聞社)など著書多数。

房野麻子(ふさの・あさこ)

出版社にて携帯電話雑誌の編集に携わった後、2002年からフリーランスライターとして独立。携帯業界で数少ない女性ライターとして、女性目線のモバイル端末紹介を中心に、雑誌やWeb媒体で執筆活動を行う。

構成/中馬幹弘

文/佐藤文彦