過去に米国が利下げに踏み切った際、ドル円相場はどのような変化を見せたのか?

三井住友DSアセットマネジメントはこのほど、同社チーフマーケットストラテジスト・市川雅浩氏がその時々の市場動向を解説する「市川レポート」の最新版として、「米利下げ局面で必ずしもドル安・円高が進むとは限らない理由」と題したレポートを発表した。レポートの詳細は以下の通り。

ダウ平均、日経平均に引き続き、ドル円についても過去の米利下げ局面における推移を検証する

4月17日付レポートと4月24日付レポートでは、過去の米利下げ局面において、ダウ工業株30種平均と日経平均株価は、それぞれどのように推移したかを検証した。

その結果、利下げ開始後、半年以内に米国が景気後退入りした場合は、ダウ平均、日経平均ともに下落し、景気後退回避の場合は、ともに上昇という傾向が確認された。したがって、株価の方向性は、利下げ自体ではなく、景気によるところが大きいと推測される。

そこで、今回のレポートでは、ドル円に焦点をあて、過去の米利下げ局面における傾向を探る。

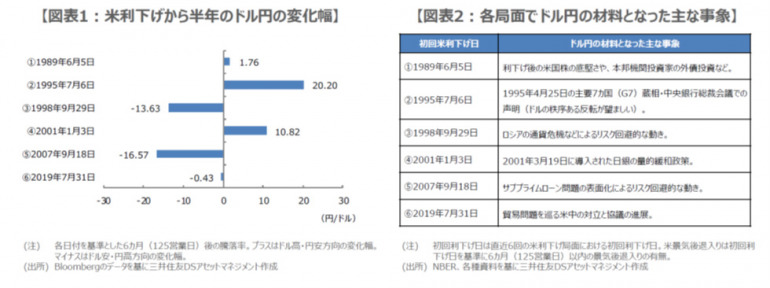

具体的には、株価を検証した時と同じく、直近6回の米利下げ局面における初回の利下げ日、すなわち、①1989年6月5日、②1995年7月6日、③1998年9月29日、④2001年1月3日、⑤2007年9月18日、⑥2019年7月31日を基準に、6カ月後のドル円の変化幅を計算する。

米利下げから半年間のドル円の動きはまちまちとなり必ずしもドル安・円高が進むとは限らなかった

計算結果は図表1の通りで、①は半年間で1円76銭のドル高・円安(半年の期間を踏まえるとほぼ横ばい)、②は20円20銭のドル高・円安、③は13円63銭のドル安・円高、④は10円82銭のドル高・円安、⑤は16円57銭のドル安・円高、⑥は43銭の小幅なドル安・円高で横ばい、となった(図表1)。

このように、米利下げ後のドル円の動きはまちまちで、必ずしもドル安・円高が進むとは限らないことがわかる。

当時の状況をもう少し詳しくみていくと、①のほぼ横ばいの動きは、利下げ後の米国株の底堅さや、本邦機関投資家の外債投資などが、ドルを支えた面もあると思われる(図表2)。

②のドル高・円安は、1995年4月25日の主要7カ国(G7)蔵相・中央銀行総裁会議で公表された、ドルの秩序ある反転が望ましいとの声明が主因と推測される。③のドル安・円高は、ロシアの通貨危機などによるリスク回避的な動きによるものと考えられる。

利下げ後のドル円は国際通貨合意や金融危機、政治的緊張などに強く影響を受ける傾向がある

④のドル高・円安は、2001年3月19日に導入された日銀の量的緩和政策によるところが大きく、⑤のドル安・円高は、サブプライムローン(信用力の低い個人向け住宅融資)問題の表面化によるリスク回避的な動きが影響したと思われる。

⑥の横ばいの動きは、貿易問題を巡る米中の対立と協議の進展に市場が一喜一憂し、ドル円の方向感が出にくくなったためとみられる。

以上より、ドル円の方向性は、やはり米利下げだけでは決まらず、通貨政策にかかわる国際合意や金融危機、政治的緊張といった事象に、より強く影響を受ける傾向があり、また、日本の金融政策も重要な要素と考えられる。

したがって、仮に米国が今後利下げに踏み切った場合、米金融不安が金融危機に発展するか否か、米中の政治的緊張が高まるか否か、そして日銀の金融政策の見極めも、ドル円相場を展望する上で必要と思われる。

出典元:三井住友DSアセットマネジメント

構成/こじへい