米国の金融・マクロ環境はシリコンバレー銀行(SVB)等複数の地方銀行の破綻をきっかけに大きく変化した。

そんな中、三井住友DSアセットマネジメントは、SVB問題発生後の米国金融・マクロ環境を整理し、米国株式市場の今後の展開についてまとめたマーケットレポートを公開した。詳細は以下の通り。

SVB問題と金融政策~慎重な利上げ

SVB問題で一変した金融環境

3月上旬の議会証言で、パウエル米連邦準備制度理事会(FRB)議長は、堅調な雇用や粘着的なインフレを背景に3月に利上げ幅を再拡大する旨を示唆した。その直後に発生したSVB問題を契機に金融市場は一変し、金融不安の様相を呈することとなった。

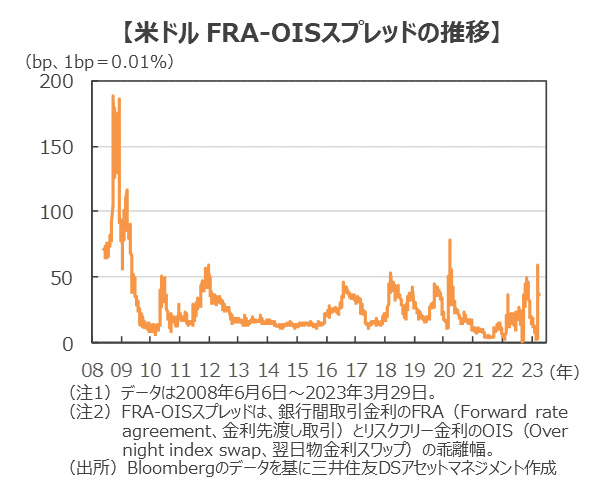

米金融機関の信用リスクを示す「FRA-OISスプレッド」は一時的に60bpを超えるところまで拡大した後、足元では40bp前後で推移している。同スプレッドは今回の問題が起こる前の10bpを下回る状況に比べると高止まっている。

金融ストレス指数上昇の景気への影響試算

金融市場の緊張感を示す金融ストレス指数も▲1前後から+1前後まで引き締め方向に一気に上昇した。足元でも+0.77と高止まっている。今後、中小銀行を中心に貸出態度は一層厳格化する可能性が高く、年央以降の景気見通しにとってはマイナスに作用すると考えられる。

三井住友DSアセットマネジメントでは金融ストレス指数が+1ポイントの変化で成長率に年間ベースで▲0.3%程度の影響があると試算している。金融ストレス指数は約2ポイント上昇しているのでGDPへの影響は▲0.6%程度となる。

今後中小銀行の貸出基準の厳格化を通じて、金融環境の引き締め的な状態が年後半に向けて約半年間程度維持すると考えている。半年であれば約半分の▲0.3%程度の景気抑制圧力として影響する見通しだ。

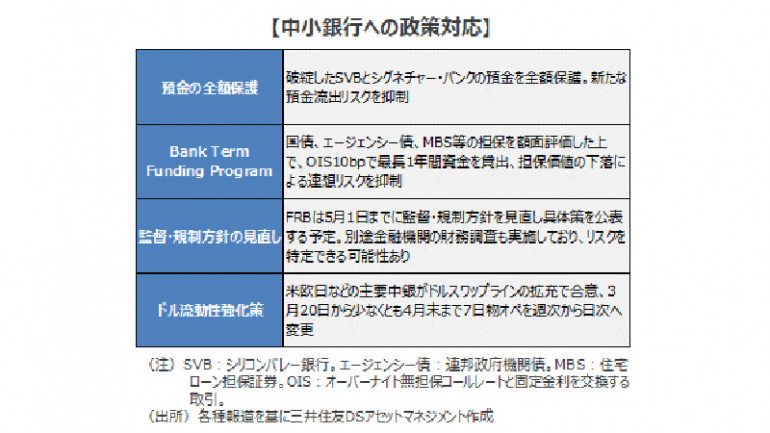

中小銀行への政策対応で緊張感は若干緩和

金融不安がエスカレートするリスクには引き続き警戒する必要があると考えられる。ただし、破綻銀行の預金全額保護や適格担保の額面買取などの対策が迅速にとられたことで、株式市場や債券市場は落ち着きを取り戻しつつある。当面は流動性を確保する動きが続くと思われるが、政策対応が適宜実施されることで金融不安を巡る懸念は徐々に解消されていく可能性もありそうだ。

慎重な利上げ~今後インフレが再び焦点となる可能性がある

FRBは、SVB問題も考慮した上で3月の米連邦公開市場委員会(FOMC)で0.25%の利上げを決定した。金融不安が燻る中でもインフレへの対応を継続することをアピールした。

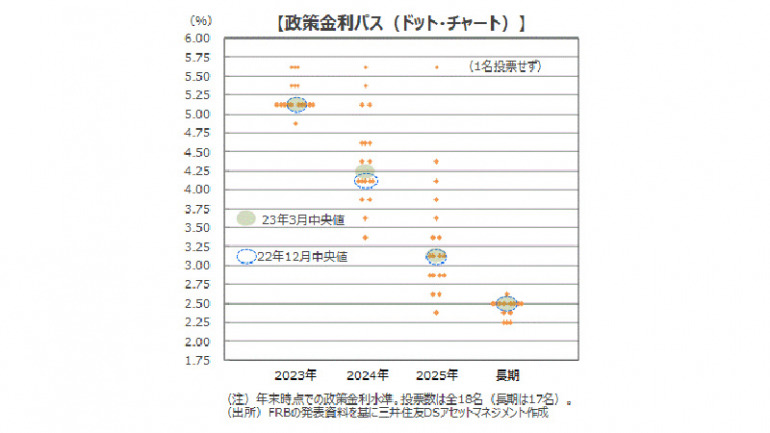

同時に発表されたFOMCメンバーによる金利予想を示すドット・チャートは、利上げの終着点(ターミナルレート)想定を据え置き、残りの利上げがあと1回に留まるというハト派的な見通しとなった。金融不安が深刻化すれば、即利上げを停止する姿勢をみせたことで、金融市場に安心感を与えたとみられる。

ただし、信用収縮による景気の悪化、インフレ上昇率の鈍化がドットの前提となっている点には留意が必要だ。金融不安による信用収縮が利上げ効果を代替するとされているが、今回の金融不安により、実際に景気がどの程度悪化するかは、現時点ではかなり不確実性が高いと思われる。足元の堅調な雇用や粘着的なインフレに再び焦点が当たる可能性も否定できない。

ファンダメンタルズをチェック~粘着的なインフレ

堅調な雇用、生産活動

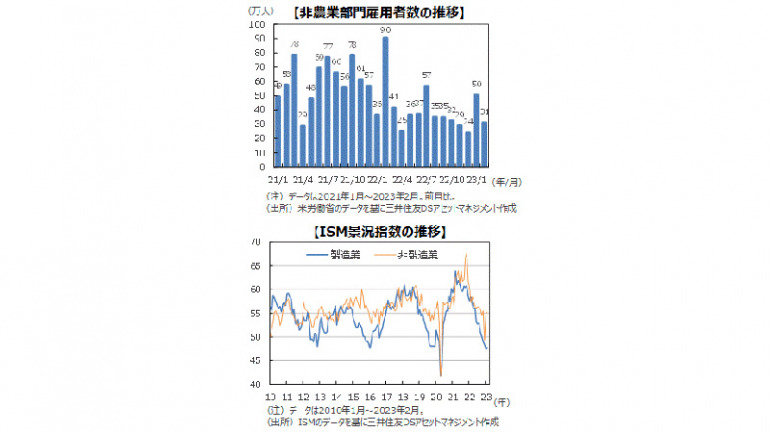

米国の雇用等は引き続き好調だが、生産活動は悪化している。

2月の非農業部門雇用者数は前月比31万人増だった。大幅な増加となった1月の50万人に続いて事前予想を上回った。また、週次でデータが発表される米国新規失業保険申請件数も増加しておらず、雇用情勢は引き続き堅調とみることができそうだ。

求人が慢性的な人手不足により高止まりする一方で、企業は価格転嫁により何とか企業収益を確保しており、いまだ雇用コストを抑制する段階には至っていないと思われる。雇用カットはハイテクセクターを中心とした一部の企業に留まっており、マクロ全体には広がっていない様子だ。

一方、生産活動は供給管理協会(ISM)製造業景況指数が下振れをみせるなど、すでに悪化している。生産活動の調整に伴い、機械投資に軟化がみられる。住宅販売も大きく減少し続けており、利上げ効果が波及していると思われる。

また、建設投資など公共投資が増加しており、財政拡張の効果がみられる。なお、コロナ禍の政府支援によって家計部門には過剰貯蓄残高が積み上がっており、足元でも個人消費を下支えしている模様だ。

インフレは粘着的で正常化が遅れている

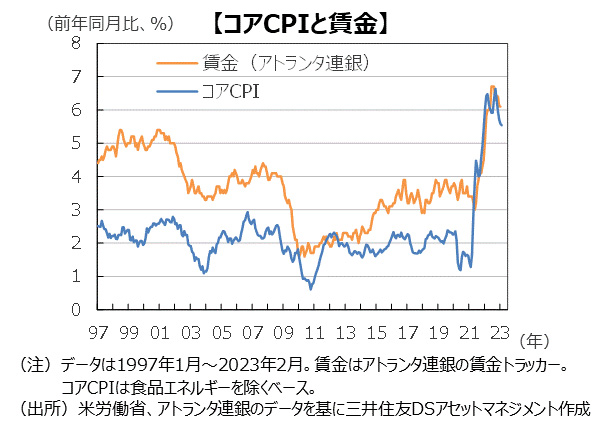

インフレは最悪期を脱してはいるものの、粘着的に推移しており、正常化が遅れている。振れの大きいエネルギーと食品を除くコア消費者物価指数(CPI)のうち、財価格の増勢は在庫の復元により一巡した。ただ、サービス価格は家賃や余暇娯楽を中心に目立った鈍化は見られていない。

賃金もピークアウト感が出始めてはいるものの、高い伸びが続いており、総じて雇用コストを販売価格に転嫁する動きが続いていると思われる。足元はインフレ率、賃金の上昇率は鈍化していないが、景気は年後半に緩やかに悪化する見通しで、インフレ率、賃金の上昇率も鈍化していくと思われる。