2023年10月1日から適格請求書等保存方式(以下、インボイス制度)が導入される。この前と後では経理業務の在り方自体が変わり、デジタル化に移行していく。会社員にとっても、取引先との書類のやりとりや経費精算などに影響があるので要注意だ。

インボイス制度の導入で企業の経理業務が一変する

まだ記憶に新しい2019年の「消費税率10%の引き上げ」により、低所得者への配慮として、酒類・外食を除く飲食料品、定期購読契約が締結された週2回以上発行される新聞を対象とした8%の軽減税率制度が実施されている。

「この複数の税率を明確化するため、今回の改正が行なわれました。ただ実態としては、売上高が1000万円以下の消費税免税事業者の益税を是正しようという趣旨があります」(税理士・土屋裕昭さん)

現在、中小事業者には消費税の特例措置があり、原則として前々年の課税売上高が1000万円以下の事業者については、その課税期間の消費税を納める義務が免除されている。つまり取引先には消費税を請求するものの、消費税を納める義務がないので、その分が益税(利益)となっているわけだ。今回の改正はこのような免税事業者にも大きな影響を与える。

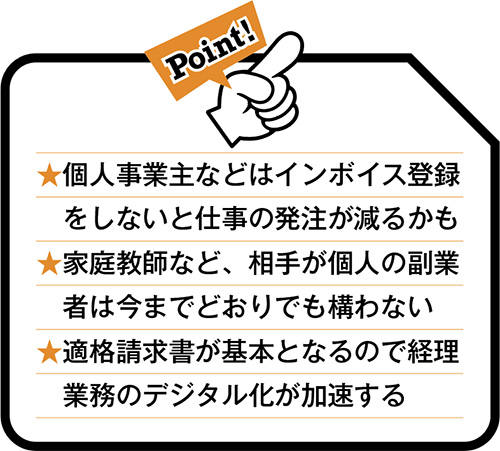

「あくまで取引先との関係によりますが、免税事業者は適格請求書発行事業者の登録を行なっていないと、今後、仕事の機会を失う可能性が出てきます。これは副業をしている人にとっても、当てはまります。ただ、消費税を負担しても仕事を発注したいと思ってもらえる独自の技術がある人は別。例えば作家や漫画家、イラストレーターなどですね。そして習い事や塾の経営者など、個人が取引相手の場合は、相手は消費税を納税しないので、インボイスを意識する必要はないでしょう」(土屋さん)

ここまでの話では、インボイス制度の導入は副業をしない会社員にはあまり関係のない話のように思えるかもしれないが、会社員でも請求書の確認業務が変わる。

「そういった免税事業者や個人事業主の取引先から届く適格請求書の登録番号が正しいかどうかの確認や『インボイス』と『インボイスじゃない請求書』の分別作業などが必要になってくるでしょう。また、会社の経費を使う際に『必ずインボイスを発行できるお店を選ぶ』というような社内ルールができるかもしれません。いずれにせよ、今後膨大な数になっていく経理業務の負担を考えると、受発注を行なうシステム自体がデジタル化されていく流れになっていくでしょう」(土屋さん)

税理士

税理士

土屋裕昭さん

土屋会計事務所代表。中小企業のサポートを得意とする。近著は『60分でわかる!インボイス&消費税超入門』。

ルール解説|適用後は雇用側(仕事発注側)の消費税負担が変わる

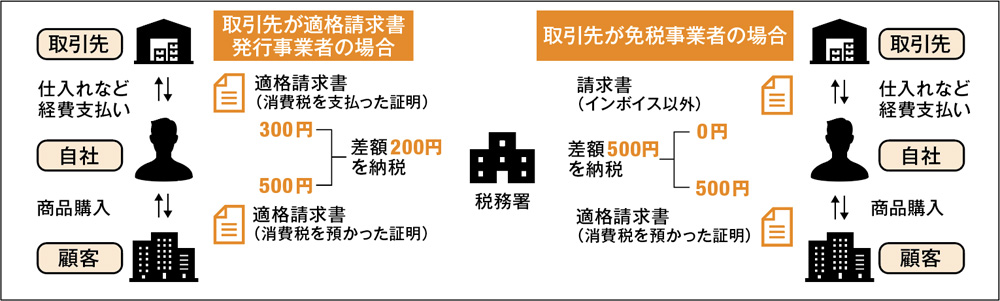

対応する適格請求書(インボイス)を発行するためには、税務署に対しての登録を行ない、登録番号を取得する必要がある。申請期限は原則3月31日まで。免税事業者が仕事の発注をもらえなくなる最大の理由は右図でいう発注元の「自社」が消費税300円分を肩代わりして税務署に支払う必要があるからだ。

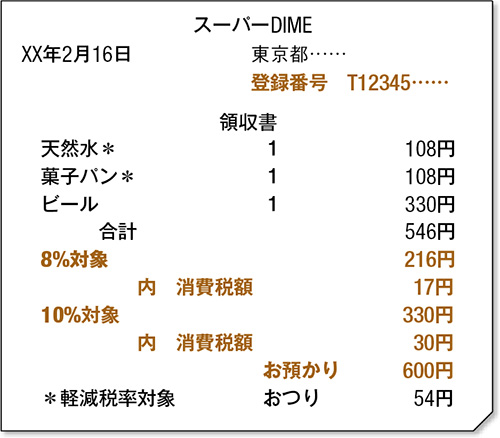

適格請求書(領収書)のイメージ

適格請求書(インボイス)には、従来の請求書の内容に加えて、必要な記載事項がある。それが適格請求書発行事業者の名称と登録番号。また、税率ごとに区分して合計した金額および適用税率と、税率ごとに区分した消費税額なども必須だ。10月以降は請求書にこれらの記載を確認する必要があり、経理業務の負担の増加が懸念されている。

取材・文/綿谷禎子