2024年から始まる新NISAをどの金融機関で投資するのがよいのだろう。今回はNISAの口座を選ぶ選択に重要な、投資でポイントが貯められるお得な金融機関を紹介したい。

※ポイントや還元率は2023年3月時点のもので、2024年には変更される可能性もあります。

新NISA

(参考)

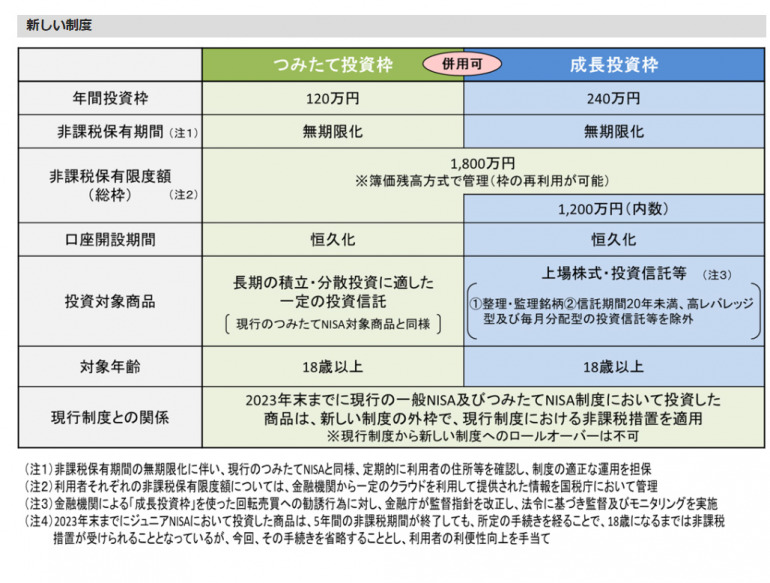

(参考)現行のNISAと大きく異なるのは、つみたて投資枠の金額が大きくなったことだ。

現行では最大年間40万円(月3.3万円)だが、新NISAのつみたて投資枠では最大年間120万円(月10万円)積み立てることが可能になった。さらには、成長投資枠と合わせればさらなる積立も可能だ(生涯限度額1,800万円(内成長投資枠は1,200万円)あり)。

一部金融機関では投資信託を毎月積立投資(自動積立購入)するときに、クレジットカードでの決済が可能になっている。クレジットカードで決済すると、その分そのクレジットカードのポイントが付与され、積立投資でポイントが貯まることになる。還元率はクレジットカードや金融機関によって異なるため、還元率、ポイントは使いやすいか等でお得になる金融機関を選ぶのもおすすめだ。

新NISAの金融機関の選び方

①商品数

②窓口で相談できるか

③株式に投資できるか

④手数料

⑤ポイントと還元率

つみたて投資枠で投資信託の積立しかしないという方は、商品数や手数料はそこまで気にしなくてもよい。なぜなら、つみたて投資枠で積立投資できるのは、金融庁に指定されている長期投資に適した低コスト(信託報酬が低く、買付手数料が無料)、レバレッジ運用をしていないなどの条件に合致した投資信託のみであるため、金融機関によってつみたて投資枠で投資できる投資先に大きな違いはないからだ。

一方、成長投資枠で株式を投資したい方は、株式は証券会社でのみ投資できるため、銀行ではなく証券会社(又は証券仲介口座)を選ぶ必要がある。また、手数料は成長投資枠で投資する場合金融機関ごとに異なるが(つみたて投資枠は買付手数料無料が条件であるため同じ)、NISA口座での株式投資なら株式取引手数料無料にしているなど各証券会社で無料または非常に低い手数料で取引できるところを選ぶ必要がある。

品ぞろえに関しては、株式はどの証券会社で購入しても同じだが、つみたて投資枠にはない日経平均などの指数を上回る運用を目指すアクティブ投信に投資したいと考える場合は、商品数が豊富な証券会社を選ぶとよいだろう。現行のNISAでは外国株式にもNISAで投資できたが、新NISAでは外国株式には投資できなくなると思われる。

各社のポイント付与率

それでは、投信積立でポイントが貯まりやすいで金融機関を選びたいという人はそれぞれの還元率のチェックが必要だ。

投資にクレジットカードを使うことは基本できないが、投資信託の自動積立に限ってクレジットカード決済が可能としている金融機関がある。その場合、積立時に積立金額×還元率のクレジットカードのポイントが貯まり、さらにその貯まったポイントで1ポイント=1円として投資することも可能で、運用資産を雪だるま式に増やすことができる。

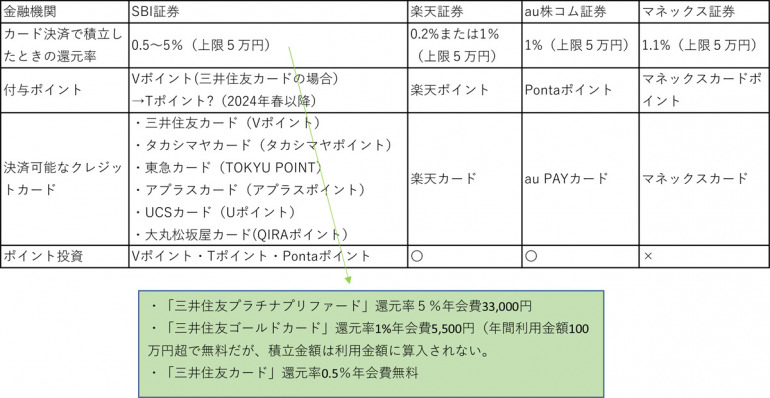

2021年までは楽天証券×楽天カードで積立金額の1%が貯まるのが最強だったが、2022年に還元率が下がってしまった。一方、SBI証券は三井住友カードと組むことで最大5%の還元率とし、投信積立で人気だった楽天証券の牙城を崩そうとしている。三井住友カード決済で貯まるポイントはVポイントとなり馴染みがない人もいるかもしれないが、2024年春予定でTポイントと統合予定で使い勝手はよくなるだろう。

各金融機関で貯まるポイントや還元率を紹介する。

SBI証券は、三井住友カードの決済でVポイントが貯まるが、クレジットカードの種類によって還元率が変わる。三井住友カードプラチナプリファードは還元率が5%となるが、年会費が3.3万円と高い。年会費無料の三井住友カードでの決済だと還元率は0.5%となってしまう。Vポイントから1ポイント→1円として投資信託を購入することが可能だ。

その他のカード決済でも以下の還元率でポイントが貯まるが、ポイントでの投資はできない。また、三井住友カード以外のカードで決済したい場合にはSBI証券ではなく、専用のSBI証券仲介口座を開設する必要がある(既にSBI証券口座がある場合には変更手続き)。

・タカシマヤカード

1年目0.1%、3年目0.2%、5年目0.3%の還元率で決済時に貯まる。年会費は年2,200円(初年度無料、ゴールドカードは11,000円)。ポイントは2,000ポイントごとに2,000円として高島屋で利用できる。

・東急カード

投資信託保有時に投資信託の残高に対し、年率0.1~0.25%のポイントが貯まる。決済時には、0.25~3%の還元率でポイントが貯まり、最低0.25%でゴールドカード・年齢・年間利用金額・投資信託保有残高・積立金額などにより還元率が上がる。東急カードは年会費1,100円(初年度無料、ゴールドカードは年会費6,600円)、ポイントはPASMO、Suicaにチャージしたり、東急グループで利用できたりできる。

・UCSカード

還元率0.5%で、カードの種類等で還元率は変わらない。カードは年会費無料で(ゴールドカードは年会費3,300円)、ポイントは1,000点毎に商品券に交換できる。

・アプラスカード

決済で貯まるポイントの還元率はAPLUS CARD withは0.5%、アプラスゴールドカードが1%の還元率となる。APLUS CARD withは年会費無料、ゴールドカードは年会費5,500円(初年度無料)だ。アプラスカードで貯まるポイントは、商品へ交換、他ポイントへの交換、カード利用金額へキャッシュバックすることができる。

・大丸松坂屋カード

決済で貯まるポイントの還元率は0.25%で、ゴールドカードなら0.5%の還元率となる。大丸松坂屋カードは年会費2,200円、ゴールドカードは年会費11,000円で、貯まるポイントはQIRAポイントで、商品に交換、または他ポイントサービスに交換できる。QIRAポイントを大丸・松坂屋ポイントに交換するときは、1ポイント=1ポイントで交換でき、大丸・松坂屋の買い物に利用できる。

楽天証券のポイント還元率は1%であったのが、一部の投資信託で0.2%に改悪された。改悪されたのは、信託報酬が低いものだ。投資信託は、保有期間中に信託報酬が日々差し引かれている。直接支払うことはなく、年率数%と日々の基準価額から数円差し引かれている。

この信託報酬は証券会社にも還元されるが、投資家からすると長期で運用する場合できるだけ低い方が将来の利益の大きさにつながる。そのため、現在のつみたてNISAで投資できるのはこの信託報酬が低いものが指定されており、新NISAのつみたて投資枠でもそれが引き継がれるだろう。そのため、つみたてNISAや新NISAのつみたて投資枠で投資できる投資信託は楽天証券での還元率は0.2%になってしまう可能性が高い。

クレジットカード決済はできないが投信積立でポイントが貯まる金融機関

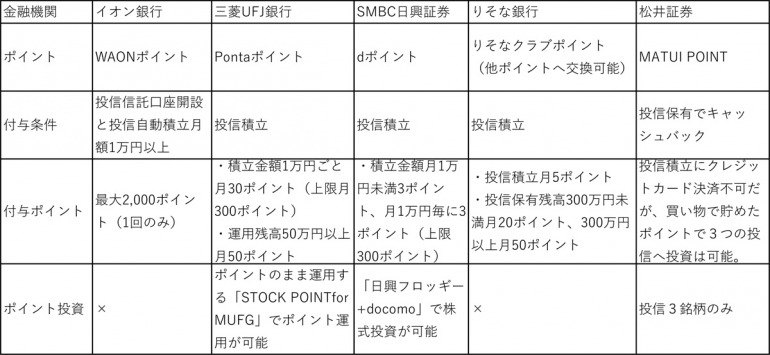

銀行の場合は、証券会社だけに許されている株式取引ができないが、仲介口座といって証券会社の仲介がある口座なら株式取引も可能となる。イオン銀行は、2024年春にマネックス証券の仲介口座となる予定で、銀行で開設した口座でも株式取引(成長投資枠で投資可能)が可能となる予定で、新NISAの対象とはならないが、マネックス証券が得意とする中国株・米国株、外国債券への投資も可能となる。

自分にあった金融機関を選ぼう

NISAの金融機関変更は開設後も可能だが、書類手続きがあり煩雑で時間がかかる。

できれば、最初から自分に適した金融機関を選んで投資するのが楽だ。今回はポイント還元率で紹介したが、他にも窓口で相談できるところなど自分に適した金融機関を選ぶと良いだろう。

DIME最新号は始めないと損する新NISAのすべて

いよいよ、2024年1月から新しいNISAがスタートします。新しいNISAは、利用しないともったいないと言われる、資産運用をサポートする魅力的な制度。新NISAでは、年間の投資枠が大幅に増え、投資商品の非課税期間が無期限となります。

また、非課税保有期間や口座開設期間の制限が緩和され、より柔軟な運用が期待できます。とはいえ、投資初心者にとっては、不安も多いはず。そこでDIME編集部では、10月14日(※関西・東海地区の一部書店は10月13日)に発売されるDIME12月号にて、新NISAが気になっている方、本気で資産運用を始めたい方のために、無理なく資産を運用できる方法を、第一線で活躍している投資のスペシャリストたちに解説していただきました。また、特集では資産80億円を稼いでいる注目の投資家・テスタさんも登場。初心者のための「投資の鉄則5か条」を指南しています。

DIME12月号 価格790円(税込)

新NISAを始めたい、新NISAのことをもっと知りたい、何をどうしたらいいのかよくわからないという人が多いのも事実。そんな方はぜひ、DIME12月号を参考にして始めてみてはいかがでしょうか。

◆動画を見る

特集 1 「新NISAで5000万円貯める!」

新NISA×iDeCoでトリプル長期運用術、プロが太鼓判を押す9つの投資信託、個別株、新興国株、外貨、債券先物、完全攻略!80億円投資家テスタさんに聞く「投資の鉄則5か条」、〝お金の増やし方〟はこう変わる!