■連載/法林岳之・石川 温・石野純也・房野麻子のスマホ会議

スマートフォン業界の最前線で取材する4人による、業界の裏側までわかる「スマホトーク」。今回は、「dスマートバンク」について話し合っていきます。

※新型コロナウイルス感染拡大対策を行っております

※新型コロナウイルス感染拡大対策を行っております

dスマートバンクで何ができる?

房野氏:ドコモが、デジタル口座サービス「dスマートバンク」を2022年12月12日から始めました。どう思いましたか?

房野氏

房野氏

石野氏:今のアプリはちょっとひどい。

石野氏

石野氏

房野氏:期待ではなく?

石川氏:他キャリアが自分たちのグループで銀行を持っている中、ドコモは出遅れている状況で、三菱UFJ銀行と組むという話が去年くらいからあった。その成果が出てきましたよ、という感じだったんですが、まぁ、今のところdスマートバンクは単なる残高確認アプリでしかない。ただ、登録はめちゃめちゃしやすくて、三菱UFJ銀行のアプリを持っているとサクサク進んで、大丈夫か?って思うくらい。

石川氏

石川氏

石野氏:残高を見るだけなので。dスマートバンクからお金は一切引き出せないので、この簡易さが実現できている。

石川氏:振込なんかをしようと思ったら、三菱UFJ銀行のアプリを起動しなきゃいけない。振込をいっぱいする人には、dスマートバンクは不要じゃんと(笑)。ただ、ドコモとしては、ここを第一歩として、将来的には振込などにも対応したいという話もしています。一方、三菱UFJ銀行からすると、ドコモユーザーを獲得していけるというメリットがあるのかなと。これから春商戦に向けて、学生や新社会人が銀行口座を作る時に作りやすくなる。ただやっぱり、三菱UFJ銀行の窓口でしかない。MVNOみたいな格好。

法林氏:銀行版MVNOでしかない。

法林氏

法林氏

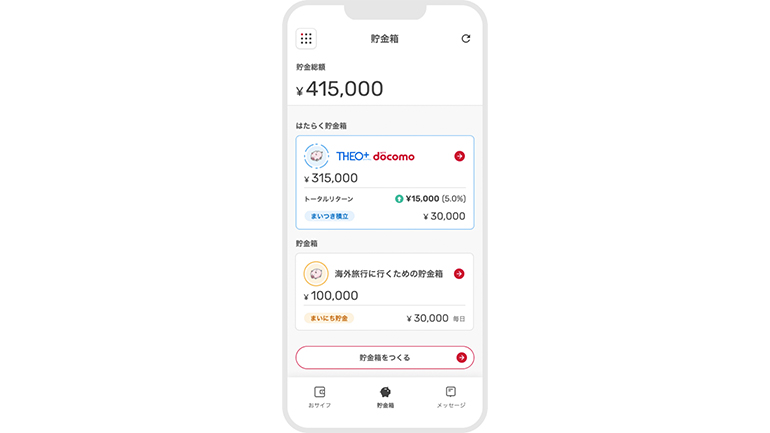

石野氏:口座残高を生活資金用途としての「おサイフ」と、貯蓄用途としての「貯金箱」に分けて管理することができて便利です、という説明があったんですが、これ、バーチャルの仕組みで、三菱UFJ銀行アプリの上にAPIで乗っかっているだけなんです。仮にdスマートバンクで貯金箱を作っても、本当のATMからお金を引き出したり、三菱UFJ銀行の方から振込をしたりすると、貯金箱のお金を簡単に取り崩せちゃうんですよ。ちょっと触ったらパリーンと割れちゃうような貯金箱なんです。見た目上、分けているだけみたいな感じで、預金額を超えるお金を引き出すとマイナスになっちゃったりする(笑)

房野氏:口座開設はどうやってやるんですか?

石野氏:dスマートバンクのアプリからでもいいですし、予め三菱UFJ銀行で作っていてもいいんですけど、アプリから簡単に申し込める。本人確認などもできます。

房野氏:年齢制限はあるんですか?

石野氏:確かあったと思いますが、それらは三菱UFJ銀行の規約に準じると思います。

法林氏:基本的には三菱UFJの仕様に準拠しているだけ。

石野氏:仲介しているだけなんですよ。

房野氏:まさしく銀行版MVNOですね。

法林氏:小切手や手形の決済用の口座として当座口座が使われていたけど、ドコモとしてはdスマートバンクをそういう決済用口座みたいな感じに持って行きたいんだろうと思う。ただ、銀行業の免許を取るのも大変だし、残念ながらそこまではできていないという感じ。数年前、ドコモ口座が不正利用されたことがあった。だけど、お金をプールしておく場所、貯蓄のための口座とは別に決済用の口座ができると、いろいろ便利だよね、みたいな話がある中で、三菱UFJ銀行と組むことにしたんでしょう。売りのポイントは、簡単に口座連携できることと、dポイントが付くってことです。

房野氏:auじぶん銀行やPayPay銀行との違いは?

石野氏:あれは本当の銀行です。

法林氏:免許をもらってやっている銀行。

石野氏:だから住宅ローンを組めるし、少額ローンもあるし、定期預金もできるし。

石川氏:法人口座もある。

石野氏:銀行の機能が揃っているんですけど、dスマートバンクは残高が確認できるだけ、dポイントが付くだけという感じなので全然違う。

法林氏:将来的な目論見を除いてしまうと、ただの残高照会と、auのPontaポイント紐付けを剥ぎ取るもの、みたいな(笑)

石野氏:剥ぎ取られましたよ。残高を確認するためだけにPontaを奪われてしまった(笑) もう1つ、ドコモのケータイ料金やdカードの支払いを簡単に三菱UFJ銀行の引き落としに切り替えられる機能もあります。

法林氏:その次のステップが何かといったら銀行やお金のデジタル化みたいな話で、デジタル給与などが普及する可能性を踏まえて、dスマートバンクが仕組みとして使えるかなという目論見があるのかもしれない。

石川氏:ただやっぱり、やるならもっと機能を入れてよ、みたいな。

石野氏:そうですね。

他キャリアは銀行業で先行

石川氏:auじぶん銀行アプリとかは、やっぱり便利ですよ。

法林氏:ここまで来るのにだいぶ時間はかかったけどね。

石川氏:そうですね。じぶん銀行はスマートフォンが普及する以前から事業を展開しているので、もう10年以上の経験値がある。スマホ単体でお金を下ろすこともできているので、すごいなって思う。最近、auじぶん銀行アプリがリニューアルされて、まだ使い慣れていないけど、Pontaポイントの確認や、証券とも連携する。他キャリアはだいぶドコモの先を行っている。ドコモとして三菱UFJ銀行と組むメリットはあるけれど、本気でやるなら自分たちでやらないと……

房野氏:なぜドコモは銀行業の免許を取らないのでしょうか。

石野氏:免許を取るのは難しいんですよ。

房野氏:じぶん銀行も三菱UFJ銀行との共同出資でしたよね。

法林氏:そうですね。共同出資でゼロから作られた。

石川氏:他キャリアは違いますよね。

法林氏:PayPay銀行は元ジャパンネット銀行。

房野氏:では、ドコモも銀行を買収するとか。

法林氏:地銀などを買収する方法はあると思いますけど……

房野氏:ドコモは6000万もの契約数がありますから、そのユーザーが銀行口座を持つならマンモス銀行になりますよね。

石川氏:SNSで「ドコモが銀行を作るとなると、それは日本政府が銀行を作ることだ」という指摘があって、なるほどなと(笑)

石野氏:日銀かと(笑)。確かに、資本関係的にはそうなりますね。

房野氏:NTT法とかに絡むのでしょうか。

石野氏:どうなんだろう。

石川氏:銀行までは規制されないんじゃ……

石野氏:実はドコモも昔、銀行に5%ぐらい出資していたことがあります。みんなもう忘れてるかもしれませんが、何と、それがPayPay銀行の母体なんですよ。ジャパンネット銀行ってドコモも一枚噛んでいるんです。ドコモは投資とか新規事業とか、あまりうまくいかなくなって放り投げて、ソフトバンクに拾われてしまうということが結構あるなぁって。

房野氏:そういえば、加藤薫社長の頃に、らでぃっしゅぼーやを買収しましたが、成果を特に得ることがなかった感じですね。

石野氏:そうなんです。ジャパンネット銀行への出資もその一環みたいな感じで、ドコモも設立メンバーに入っていた。先日、原稿を書く時に他キャリアの銀行の歴史、設立年とか買収した年を調べていたら、あれ、ドコモの名前がジャパンネット銀行の出資者リストに入っているぞと。

法林氏:もしかして財務大臣が間接的に出資した形になる銀行を作ることは、何かしらの規制があるかもしれないけど、だったら、なんでドコモをNTT持株の傘下に入れちゃったのか? みたいな話で、やめておけばよかった。“株式会社ドコモ”にして財務大臣の持株比率を33%以下にしておけばよかった。

房野氏:結局、話はそこに戻っていきますね。

法林氏:その構造をちゃんと考えていなかったので、ドコモは身動きできなくなっちゃっている。

石野氏:ちなみにPayPay銀行は、まだ三井住友銀行が21%の株を持っています。auにおけるじぶん銀行に近い株主構成かなっていう感じですかね。

石川氏:本当だ。

法林氏:Zフィナンシャル、三井住友銀行、富士通、あと生命保険会社。

石野氏:なぜか富士通。

法林氏:保険系を持っているのは結構いいんだよな。

石野氏:銀行の系譜をたどってみると、結構面白いですね。

法林氏:こういう言い方をするとちょっと語弊があるけれど、銀行は事業をやっていく上で、あると便利。決済やお金のやり取りができるので、持っていると強みにはなる。そう考えると、じぶん銀行を作ったKDDIは先見の明があったなと改めて思う。当時、髙橋さん(KDDI社長 髙橋 誠氏)か、勝木さん(auフィナンシャルホールディングス社長 勝木朋彦氏)のどちらかだったと思うけど、ドコモがDCMX(現在のdカード)やiDに取り組んでいることを示唆して、「クレジットカードだけどウチは銀行。使い道が色々変わってくるんだよ」って言われて、その時はふーんとしか思わなかった。今考えると、そうだよねって思える。

KDDI株式会社 代表取締役社長 髙橋 誠氏

KDDI株式会社 代表取締役社長 髙橋 誠氏

石野氏:スマートフォンの時代になっていろんなところから、〝○○Pay〟とかが出てきた。「なるほどな、ここまで考えていたんだ」って、各社が銀行を持っている意味がわかってきた。

石川氏:たまたまなのか。

石野氏:感心するし、たまたまなのか(笑)。ちなみに、ジャパンネット銀行はエラいことに、ちゃんと2000年の設立のプレスリリースが残っています。資本構成は、さくら銀行50%、住友銀行10%(ともに現三井住友銀行)、富士通は当時から入っていますね。ドコモとNTT東日本が5%ずつ持っていた。

房野氏:じゃあドコモはその頃、銀行業務を狙っていたのでしょうか。

石野氏:うーん。

法林氏:auじぶん銀行は、auフィナンシャルホールディングスが70.5%で、次が三菱UFJ銀行で29.5%。なのでKDDI傘下ということですね。

石野氏:元々は半々くらいでしたよね。

法林氏:そう。たぶんカブドットコム証券を買収した時に構成が変わっていると思う。

ドコモはdカードが強いけれど……

房野氏:今後、ドコモは銀行業をどう考えていくのでしょうか。

法林氏:携帯電話会社って、何千万という単位でユーザーを抱えていることが最大の強み。しかも支払いができるっていう強みもある。そこに、どうやって金融、お金を絡めていきますかってなった時に、どうしても銀行業とか決済的なものがないと困る事態になっているのかなと。その点、KDDIはauじぶん銀行があるし、ソフトバンクは一応PayPay銀行になった。楽天はもともと……

石野氏:そっちが本業ですから。

法林氏:でも、楽天銀行は元々、イーバンク銀行。2004年頃にエッジ(現在のライブドア)の出資でもめたりした後、2008年に楽天と資本提携をして、2010年から楽天銀行に改称という流れ。しかしまあ、銀行はグループ内にあると便利だねと。唯一ドコモは、作れないのか、作らないのかわからないけど銀行を持っていない。

石川氏:とはいえ、ドコモが強いのはdカードで、しかもdカード GOLDの会員が900万くらいいるんですよ。GOLD会員は年会費1万1000円を支払っているので、これは大きいなと。楽天カードは発行枚数2500万枚とか言っているけど、多くは会費無料じゃん、みたいな。まぁ、日本一だけど。ということで、ドコモは優良顧客を抱えているという事実がある。PayPayカードもゴールドカードを始めたりして、他キャリアもゴールドカードを強化している。囲い込みに関しては、ドコモはかなりリードしていると思います。KDDIの髙橋社長も「ドコモはクレジットカード一本槍だ」と言っていたので、dカードが強いことは間違いない。

法林氏:ドコモは組み立て方がいまいちだよね。KDDIは銀行があってクレカがあって、証券を買収して組み上げていった。ソフトバンクも紆余曲折あったけど、体制を整えた。ドコモは、もしかしてNTTグループとの絡みやNTTドコモとしての文化があるのかもしれないけど、業務を遂行する際、縦割り体制が強すぎるのかなと思う。全体のロジックを組み上げていくような人がいないのかなと。または、以前はいたけれど異動してたり辞めちゃったりしたのかなと。もしかしたら、加藤薰さん(2012年~2016年までNTTドコモ代表取締役社長を務めた)あたりは、本当はそういう役割を担っていたのかもしれない。で、そんな加藤さんが、今は三菱UFJフィナンシャル・グループの役員をやっていたりする(笑)

房野氏:dカードって元々はDCMXだから、キーマンは夏野さん(KADOKAWA社長 夏野 剛氏)だった……ですかね。

法林氏:おサイフケータイの絡みだからね。NTTドコモは当初、銀行業務でめっちゃ強かったはずなんですよ。

石川氏:iモード対応させてとかね。

法林氏:当時、インターネット経由でバンキングができなかった時代は、自分の固定電話やISDNの電話番号を銀行側に登録しておいて、発信者番号の認証とID、パスワードでログインして銀行残高を見られる、みたいな形だったのが、モバイルバンキングだと必ずモバイルネットワークを通るので、そこの部分はドコモとしてセキュアであることを担保していた。口座やサービスに関しても、ドコモのネットワーク内で完結できるので、安全に利用できますよっていうのが売りだったわけです。そういう意味ではiモード時代に下地ができていて、その一歩先のおサイフケータイをやり、DCMXを発行し、ある程度、モバイル金融サービスの仕組みを整えつつあった。ところが、言い方は悪いけど、肝心の夏野さんがドコモから弾き出されてしまった。夏野さんは、もしかしたら将来のサービス構造を思い描いていたのかもしれないです。

石川氏:これからの時代、自分でいかに資産を作っていくかが人々の関心の上位になってくると、銀行と証券とが紐付いていないといけない。ソフトバンクはこれから金融をちゃんと事業として立ち上げてやっていくという話をしているし、金融事業での戦いになってくるなぁと感じます。

法林氏:通信キャリアに決済とか振込ができる銀行口座があり、クレジットカードがあり、運用をするための証券口座があり……ということが必須になってくると、auは一通りあるし、ソフトバンクも揃っている。ドコモはあれだけケータイの時代に色々やっていたのに、結局何もできなくなっている。

石野氏:“d銀行”がないんですよね。

房野氏:あるといいですね。

法林氏:いやぁ、いるかなぁ。

石野氏:まぁ、そうなんですよね。今さらゼロから作りあげるかっていう話もある。

法林氏:買収するか、みたいな話。

石川氏:買うでしょう。

石野氏:あとは三菱UFJ銀行にもっとAPIを拡充してもらう。例えば投資信託だったら、資産運用のための「はたらく貯金箱」に預けて、「THEO+ docomo」で運用できるようになっている。そっちの方が身軽に動けるっていう考え方もあるかな。ヤマダ電機とかも似たような考えで、住信SBIネット銀行のAPIを使ってauじぶん銀行みたいな「ヤマダNEOBANK」をやっていたりする。スマートバンクは気軽に利用できるメリットがあるんですけど、現状だと三菱UFJ銀行側のAPIがしょぼいというか、振込すらできない状態なんで、せめて振込ができればと。もっとAPIを解放してくれないと、ドコモとしてはやりづらいだろうなという感じがします。

法林氏:自分の会社の中で銀行を持っていれば、SMSで二段階認証を取れるとか、回線番号で本人確認できるとか、そういうことが構造的にもできるようになるけど、旗振り役の人がいなくなってしまった。

石川氏:まさにドコモはMVNOの立場。いろんなことをやりたいんだけど、MNOとしての三菱UFJ銀行が対応してくれないっていうところに、ドコモはたぶんジレンマを抱えるんだろうなと。

……続く!

次回は、ソフトバンクが推す〝神ジューデン〟について会議する予定です。ご期待ください。

法林岳之(ほうりん・ たかゆき)

Web媒体や雑誌などを中心に、スマートフォンや携帯電話、パソコンなど、デジタル関連製品のレビュー記事、ビギナー向けの解説記事などを執筆。解説書などの著書も多数。携帯業界のご意見番。

石川 温(いしかわ・つつむ)

日経ホーム出版社(現日経BP社)に入社後、2003年に独立。国内キャリアやメーカーだけでなく、グーグルやアップルなども取材。NHK Eテレ「趣味どきっ! はじめてのスマホ」で講師役で出演。メルマガ「スマホで業界新聞(月額540円)」を発行中。

石野純也(いしの・じゅんや)

慶應義塾大学卒業後、宝島社に入社。独立後はケータイジャーナリスト/ライターとして幅広い媒体で活躍。『ケータイチルドレン』(ソフトバンク新書)、『1時間でわかるらくらくホン』(毎日新聞社)など著書多数。

房野麻子(ふさの・あさこ)

出版社にて携帯電話雑誌の編集に携わった後、2002年からフリーランスライターとして独立。携帯業界で数少ない女性ライターとして、女性目線のモバイル端末紹介を中心に、雑誌やWeb媒体で執筆活動を行う。

構成/中馬幹弘

文/房野麻子