令和5年度与党税制大綱が決定され、2023年に期限切れとなるNISA、さらにつみたてNISAについても新しい制度が公表された。

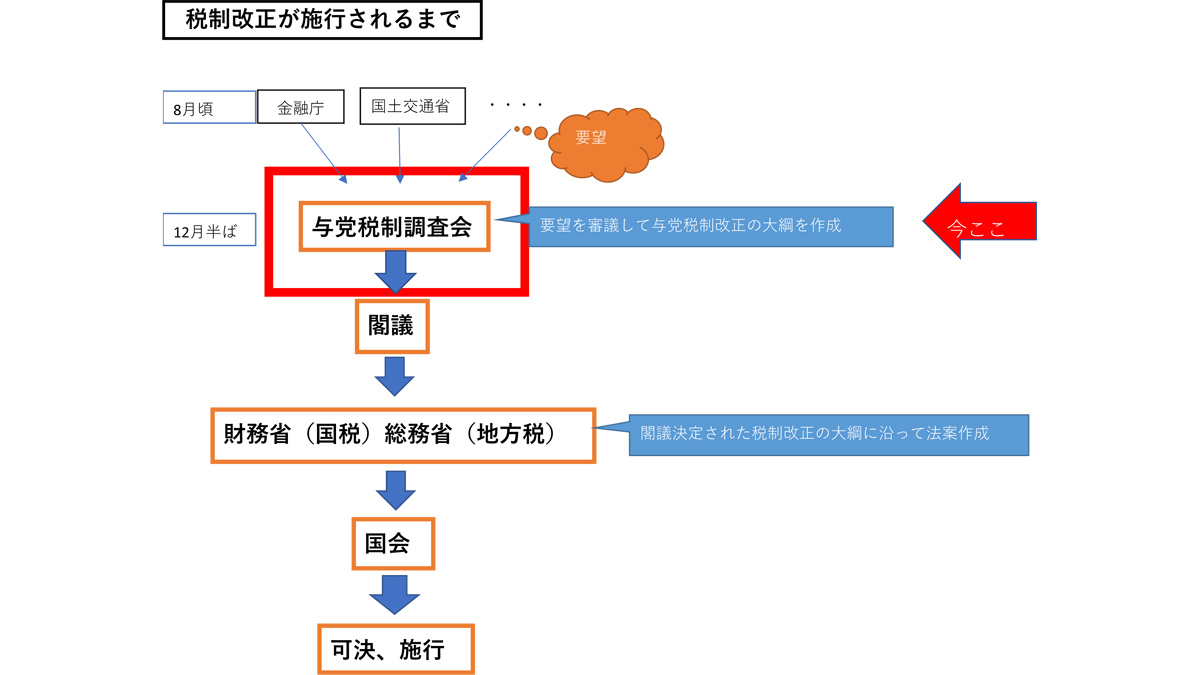

税制大綱とは?

12月16日に自民・公明両党の税制調査会は与党税制大綱を決定した。

この与党税制大綱で、NISAの年間投資枠を今の倍以上となる年360万円に広げる内容とした。与党税制大綱は、与党税制調査会が各省庁から集められた要望を審議のうえ、作成される。その後、閣議決定され、その内容をもとに詳細で具体的な規定について財務省と総務省が法案作成する。現在の国会は与党が過半数を占めているため、通常そのまま法案は可決され、施行される。したがって、与党税制大綱は概ねその内容の通りに税制改正されるため、この時期に公表される与党税制大綱は、今後の税制を左右するためその内容は注目を集める。

NISAは、株式や投資信託に投資した際の利益が非課税になる制度で、現在(一般)NISAとつみたてNISA、ジュニアNISAがあり、つみたてNISAは2042年まで、(一般)NISAとジュニアNISAは2023年までと期限が来年と迫っていた。

そして、令和2年(2020年)の税制改正大綱で(一般)NISAは少し内容を変更して延長し、ジュニアNISAはそのまま期限を迎えることが決まっていた。

しかし、現行NISAは非課税期限があることから長期的な投資がしづらい、2024年から始める(一般)NISAの後継制度が複雑すぎるのを簡素化してほしいなどの要望が出ていた。また、岸田首相においても「資産所得倍増プラン」としてNISAの恒久化を実施するとしていた。

そして、今回の税制改正大綱で制度の恒久化と制度化が決まるとともに、2020年に決定していた税制改正大綱の(一般)NISAの後継制度も変更されることになった。

税制大綱で発表された新しいNISA制度

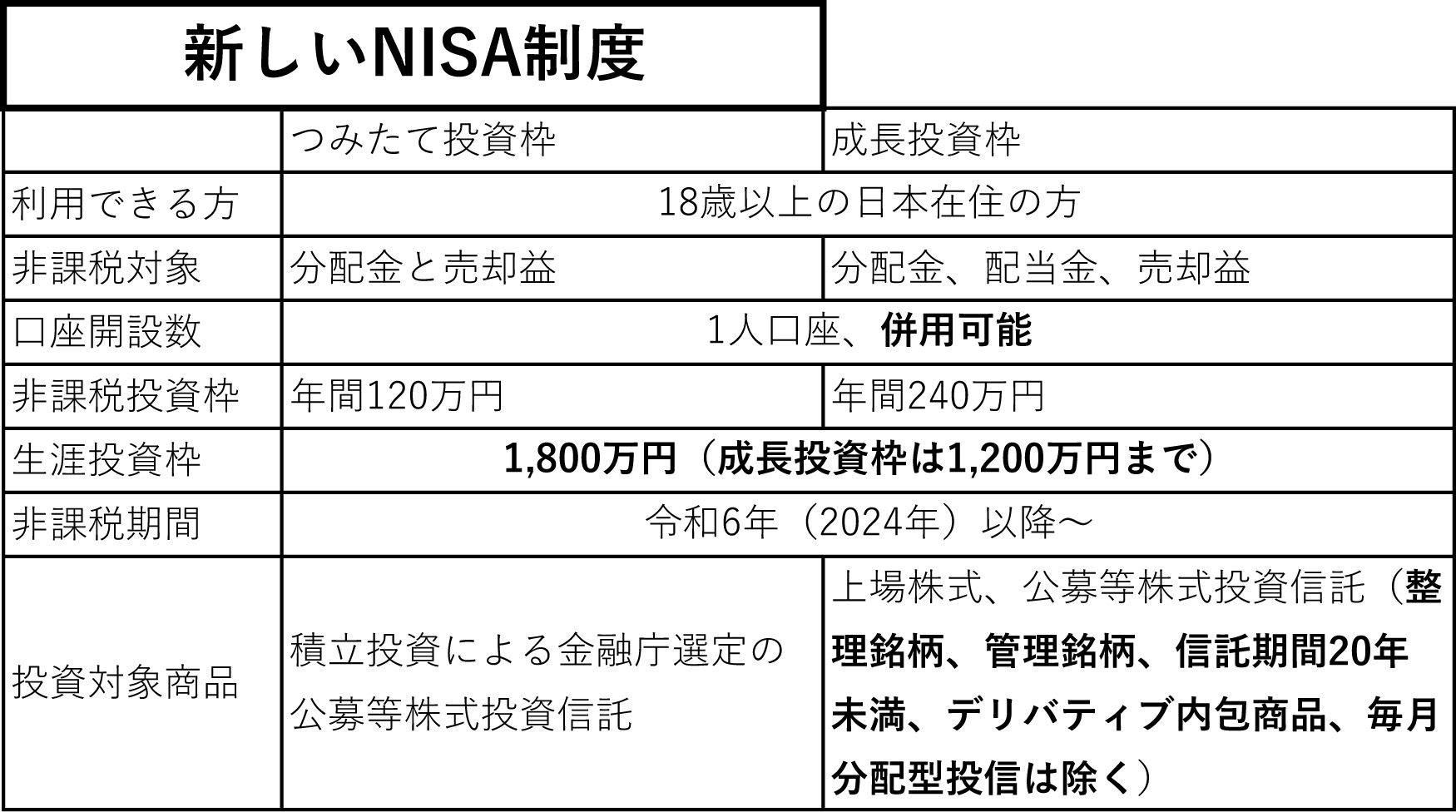

新しいNISA制度での投資は、令和6年(2024年)1月1日から可能だ。口座を開設する年の1月1日時点で18歳になっていれば投資可能で、制度に期限がない恒久制度となった。

新しいNISAは2種類で、つみたてNISAの後継となるつみたて投資枠と(一般)NISAの後継となる成長投資枠で、1つの口座で2つの投資枠を併用して投資できる。

つみたて投資枠は、金融庁が選定した長期投資に適しており、「買付手数料無料」「保有期間中にかかる管理手数料が低い」「長期投資に適した投資対象(デリバティブを内包していない)」の条件に適合した投資信託に積立により投資した場合に、その投資信託から得られる分配金、売却益が非課税になる。この部分はこれまでのつみたてNISAとの変更はない。

年間120万円まで投資可能で、毎月10万円まで積立投資できることになる。非課税期間に期限はなく、いつ売却しても非課税となる。

さらに、次に述べる成長投資枠との併用が可能で、成長投資枠と合わせた生涯の投資合計額が1800万円になるとそれ以上投資できなくなる。ただし、売却すればその枠がまた空き再度その分を非課税で新規投資できるようになる。なお、年間投資枠の120万円は一度購入したら売却しても復活することはなく、120万円の枠に達したら新規には翌年に投資するしかない。

例えば、つみたて投資枠で毎月10万円、成長投資枠で毎年240万円投資すると5年で投資金額が1,800万円となりそれ以上投資できなくなる。その途中で値上がりし投資した金額が2,000万円となっていても最初に投資した金額で1,800万円に達しているかどうかを判断する。

また、1.800万円に達していてもその一部の投資金額100万円を売却すれば、また非課税枠100万円分投資できる。その100万円を120万円で売却しても、空く枠は当初投資した100万円となる。

一方、成長投資枠は2023年に期限切れとなる(一般)NISAの後継制度で、上場株式、投資信託、ETF、REIT等に投資したときに得られる分配金、配当金、売却益が非課税となる。

投資対象は(一般)NISAとおおむね変わらないが、これまで投資可能だったデリバティブを内包した商品(日経平均と反対の動きをする日経ベア、日経平均の2倍の動きをする日経ブル2倍など)、毎月分配金を出す毎月分配型投信、上場廃止が決まった整理銘柄、上場廃止の可能性のある管理銘柄、信託期間20年未満の投資信託には投資できなくなる予定だ。信託期間20年未満は投資対象でなくなると、日経平均などの指数を上回る利益を目指すアクティブ投信は償還日が決まっていることが多いため、対象ではなくなる可能性が高い。

年間投資できる金額は年間240万円で、つみたて型と合わせて生涯投資枠は1,800万円となる。ただし、成長投資枠での合計額は1,200万円までとなる。

例えば、前年に成長投資枠で1,200万円投資していたら、その後の600万円は売却しない限りつみたて型でしか投資できない。年間投資枠240万円はつみたて投資枠と同様一度購入したら売却しても復活することはない。

成長投資枠の購入方法は、つみたて型のように積立してもよし、一括で年間投資枠の範囲内で購入しても良い。

どこが変わった?

一番大きく変わったのは非課税期間が恒久化し、売却時期を非課税期限に左右されずに済むようになったことだ。これまでは、期限があり、それを過ぎると分配金や配当金は課税されてしまう。そして、売却するか、ロールオーバーするか、いったん売却して再度投資するかなどを検討しなければならなかったが、その心配がなくなる。

次に、つみたて投資枠と株式等に投資できる成長投資枠との併用が可能となったことだ。これまで、どちらか一つしか口座を開設できなかったため、最適などちらか一つを選ぶ必要があったが、併用可能なため両方開設して好きな時期に好きな方で投資すればよくなった。

■つみたてNISA→つみたて投資枠

・年間投資金額が40万円から120万円と3倍に。ただし、生涯投資枠は1,800万円。

・非課税期間の期限がなくなった。

・成長投資枠と併用が可能。

■(一般)NISA→成長投資枠

・年間投資金額が120万円から240万円と2倍に。ただし、ただし、生涯投資枠はつみたて型と合わせて1,800万円、成長投資枠だけでは1,200万円。

・5年間の非課税期間が無期限になった。

・つみたて型と併用が可能に。

・投資できる対象が旧制度より狭まった。これまで、様々な株式、ブルベアETF、アクティブ投信、毎月分配型投信に投資できたが、整理銘柄、ブルベアETFは投資不可になり、信託期間が20年以上と限定されていることからアクティブ投信は対象から外れ、実質インデックス投信が中心になりそうだ。

■ジュニアNISA

・廃止に

これまでのつみたてNISAと(一般)NISA、ジュニアNISAはどうなる?

■つみたてNISA

つみたてNISAとして投資できるのは令和5年(2023年)12月31日までとなる。2023年末まで投資した分の非課税期間は20年となる。

2023年末までつみたてNISA、(一般)NISAで投資してきた金額は、新制度の生涯枠には入れなくてもよい。

■(一般)NISA

当初通り2023年12月31日で終了し、2023年末までに投資した分は5年間で非課税期間が終了する。ロールオーバーできるかどうかは未定。

2023年末までつみたてNISA、(一般)NISAで投資してきた金額は、新制度の生涯枠には入れなくてもよい。

■ジュニアNISA

非課税期間は5年間だが、非課税期間終了後売らずに継続管理勘定に移管すれば、そのまま18歳になるまで(1月1日時点で18歳となっている年の12月31日まで)非課税で運用可能。ただし、そのときに新たな買付はできない。ジュニアNISA口座の資産は18歳になるまで非課税で引き出し不可だったが、2024年以降はいつでも引き出し可能になる。

変更までの期間が短かいが大丈夫か

今回は大きな変更となる。通常制度変更はおおむね変更までに2年ほどあるが、今回急な制度変更であと1年しかなく、各証券会社はこの制度変更にシステム対応が間に合うのだろうか。生涯枠も一人ひとり把握する必要があり、これまでの投資してきた旧NISAの非課税期間は2024年以降も続いているものもあるため、新旧混在することになりその取扱いはシステム上どうなるかも難しそうだ。

また、これまでNISA口座を開設していた人はそのまま新制度に自動的に移管することができれば楽だろうが、新たに口座開設が必要となる可能性もありそうだ。細かい詳細な変更点は今後順に決定されていくことになるだろう。

(参考)

日経新聞 2022年12月16日 朝刊 「NISA、年360万円に拡充」

税制改正のプロセスについて教えてください。 : 財務省 (mof.go.jp)

NISA拡充・恒久化、スタートアップ支援を強力に推進与党税制改正大綱が決定 | お知らせ | ニュース | 自由民主党 (jimin.jp)

文/大堀貴子