運用をプロにお任せできるファンドラップは、運用残高は順調に伸び続けており2022年6月末で約13兆円と5年で倍になっている。そこで、今回はファンドラップのメリット、デメリットを紹介する。

ファンドラップとは?

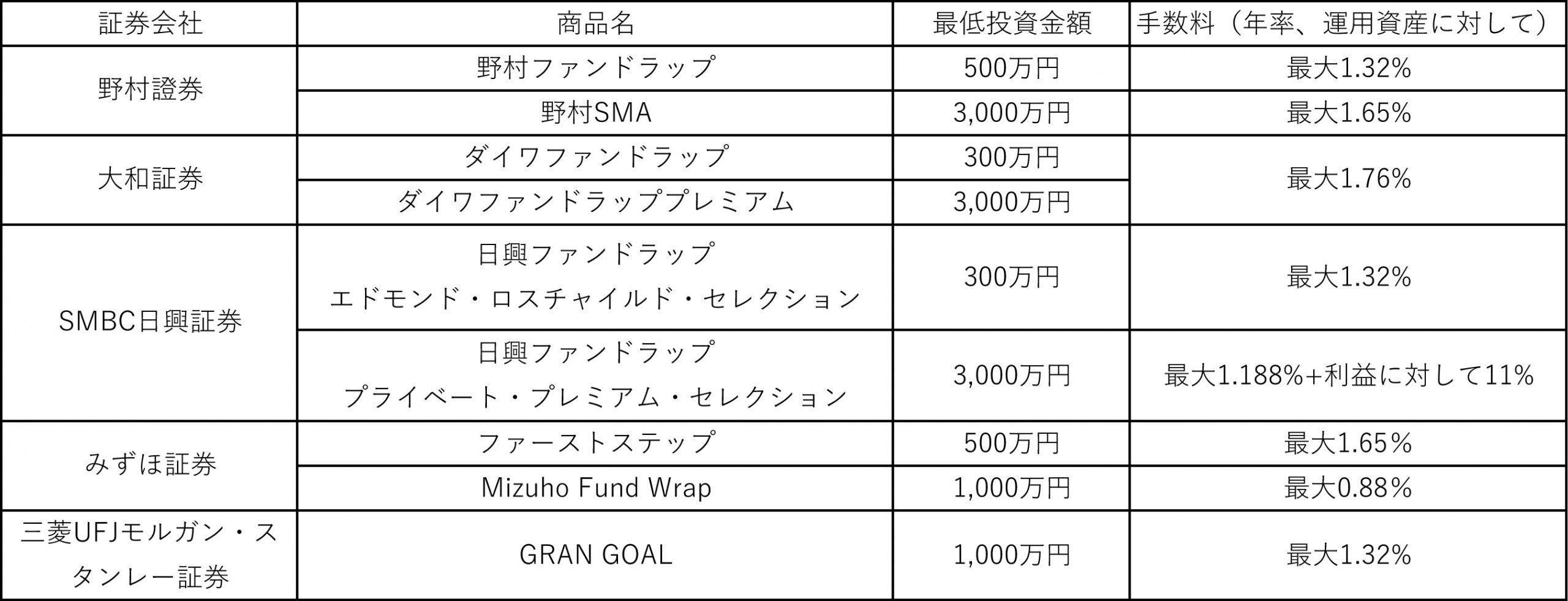

ファンドラップとは、WRAP(包む)という意味で、資産をまとめて包んで、金融機関などのプロにお任せで運用してもらう金融商品だ。金融機関は通常顧客資産を勝手に運用することができないため、まず顧客と金融機関が資産運用を任せるという投資一任契約を結ぶ。そして、「安定志向」「積極運用」などの資産運用に関する要望を金融機関に伝えて、一定金額を預けて運用を任せる。従来は富裕層向けで最低3,000万円、5,000万円と一定金額以上でないと契約することができなかったが、最近では300万円など一般の方でも投資しやすいラップも登場している。

ファンドラップは、運用を任せることができ、自分で売買をしなくて済む。運用中は、上がりすぎた場合には売却、割安になったら追加購入するなどのリバランスも行われ、市況が変われば株から債券へと運用商品の入れ替えを行い、最良のリターンを狙うことができる。資産形成はしたいものの、投資に詳しくない、時間を割きたくない方に最適だ。

AIに運用をお任せする「ロボットアドバイザー(以下:ロボアドという)」も。広い意味ではこのファンドラップに入るが、ここではロボアドとファンドラップを区別する。

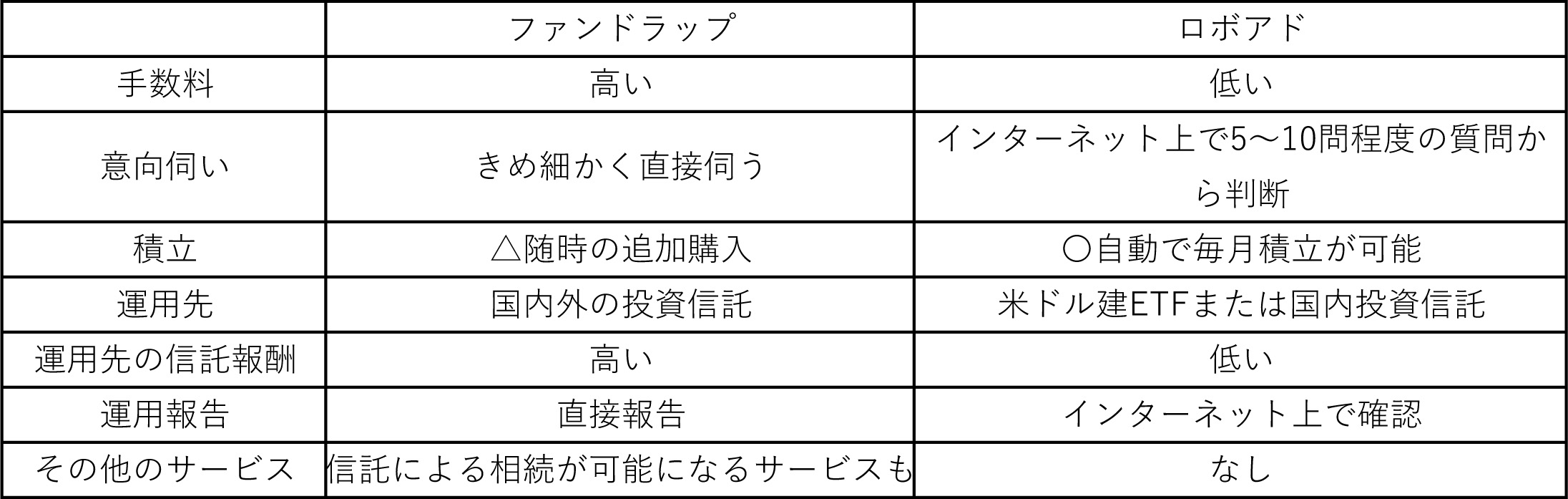

ファンドラップは現在大手証券会社が扱っており、運用を開始するときは顧客にきめ細かく顧客意向を伺う。一方、ロボアドは、主にネット専業証券、一部大手証券で扱っており、インターネット上で質問に答えることで、AIが運用方針を自動判断して運用を開始する。

「ロボアド」との違いはどこにある?

大手証券会社で取り扱うファンドラップは、富裕層向けのきめ細かいサービスが特徴だ。

投資意向を伺うときは、顧客から直接質問して、「安全志向」「積極運用」などの顧客の投資意向やリスク許容度、投資期間や投資目標を適切に把握する。また、ラップで運用しながら信託や贈与の制度を利用したスムーズに資産承継できるサービスも利用できる。

ロボアドではインターネット上で質問に答えるため投資に詳しくない方にとっては、その質問の理解を難しく感じ、本当の顧客意向が反映されない可能性がある。

一方、ファンドラップは手数料が高く1.5%前後かかり、運用先の投資信託の信託報酬も高めのものが多い。ロボアドはAIによる投資意向判断、運用を行うため、ファンドラップに比べ手数料は低めで、運用先も信託報酬が低い。

ファンドラップのデメリットは「手数料が高い」

ファンドラップのデメリットはやはり保有期間中の手数料が高いことだ。このラップの保有期間中に支払う投資顧問料、口座管理手数料、さらに運用先投資信託の信託報酬は運用がうまくいかず下がっているときも、否応なくとられてしまう。普通に国内株式に投資しているだけなら、売買には手数料がかかるが、保有しているだけで手数料がとられることはない。長期運用においては特に保有期間中の手数料が低く抑えることが重要であるため、毎年資産から1.5%前後かかるのはデメリットだ。

しかしながら、まったく投資についてわからない初心者の方が自分で売買して損失を抱えてしまうよりは、プロにお任せできるのは安心だ。金融庁においても手数料の高さを指定しているため、今後はAIに任せられることは任せ顧客意向などのきめ細かくしなければいけない部分に経営資源を集中させるなどして手数料が引き下がる余地はある。

ただし、プロにお任せしていても、全体が下がればラップも例外なく下がってしまう。また、安全志向型の運用の場合リスクは低い分リターンも低いため、手数料の方が高くなりマイナス運用になってしまう恐れがあることに注意したい。

文/大堀貴子