回転寿司店「スシロー」を運営するFOOD & LIFE COMPANIESが、2022年9月期の通期業績予想を下方修正しました。売上高を予想比5.1%減の2,800億円、営業利益を同46.9%減の85億円に改めました。

消費者庁からの景品表示法違反の指摘、その直後のビール半額キャンペーンの大炎上で消費者の信用を失い、想定していた客数に届きませんでした。

FOOD & LIFE COMPANIESは地道に信頼回復に努めるという、冬の時代を迎えました。

5%以上を維持していた営業利益率は3%へと低下

コロナ禍にも関わらず、スシローの業績は堅調でした。2021年9月期の売上高は前期比17.5%増の2,408億400万円。くら寿司の2021年10月期の売上高は前期比8.7%増、かっぱ寿司の2022年3月期の売上高は前期比3.6%増でした。

競合が一桁台の成長に留まる中、スシローは二桁成長を遂げたのです。

赤字の京樽を吉野家ホールディングスから買収した際は、スシロー株が一時7%上昇しました。スシローであれば、経営再建できると認められた証でしょう。

圧倒的な成長性を備えていただけに、今回の下方修正は投資家の失望も大きいものでした。業績好調だと取り沙汰されていた2021年11月ごろ、FOOD & LIFE COMPANIESの株式は5,000円台で取引されていました。しかし、2022年8月9日には2,152円の安値をつけています。一年もたたないうちに、株価は半値以下に落ち込みました。

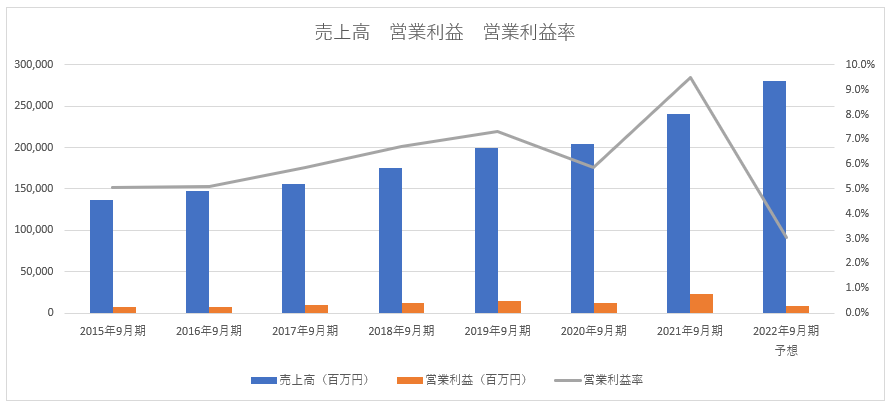

業績推移を見ると、今回の修正内容のインパクトの大きさがわかります。予想通りに着地すると、営業利益率は3.0%(下方修正前は5.4%)まで低下するのです。2015年9月期以来、営業利益率が5.0%を下回ったことはありません。

※決算短信より筆者作成(営業利益率の目盛りは右軸)

※決算短信より筆者作成(営業利益率の目盛りは右軸)

本業で稼ぐ力が大幅に失われています。

下の表はスシローの売上高、客数、客単価の推移です。既存店売上高は2022年7月に前年同月比90%を下回りました。客数は92.2%。昨年7月と比較して1割近く減っています。

■月次売上・客数・客単価

※月次情報より

※月次情報より

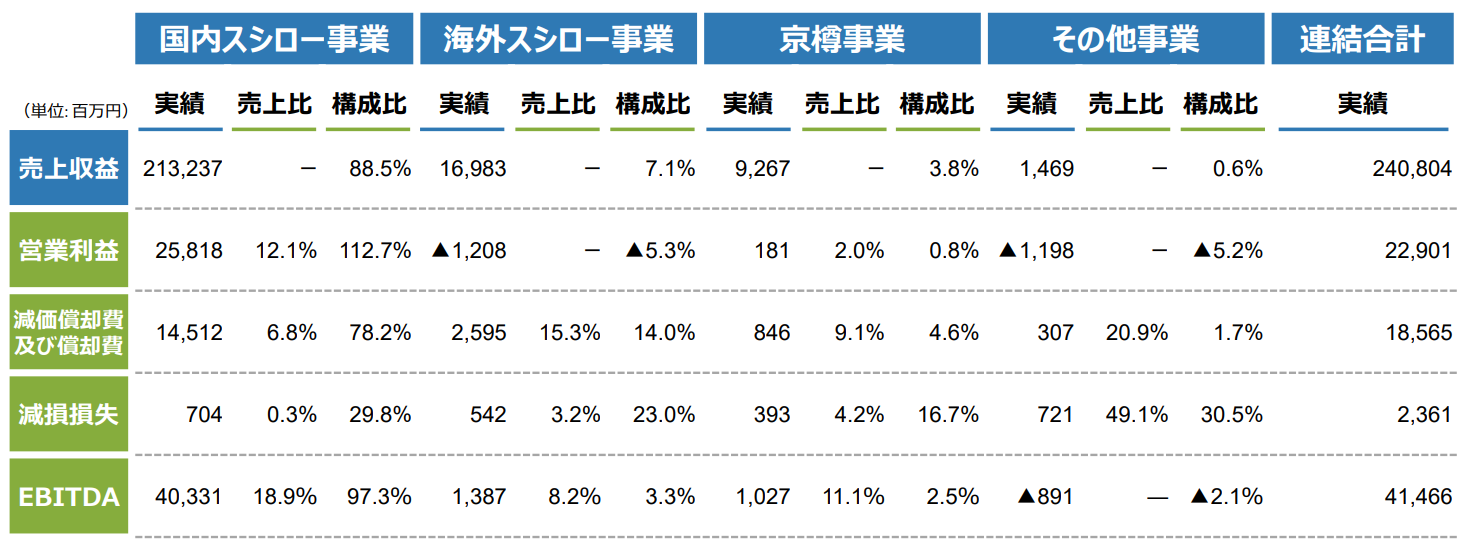

FOOD & LIFE COMPANIESの業績は国内のスシローに支えられています。2021年9月期の国内スシロー事業の営業利益率は12.1%、海外は赤字、京樽は黒字化に成功したものの営業利益率は1.9%と低迷しています。

■事業別業績

※決算説明資料より

※決算説明資料より

主力事業への依存度が高く、信用失墜は会社の存続に関わる大問題です。

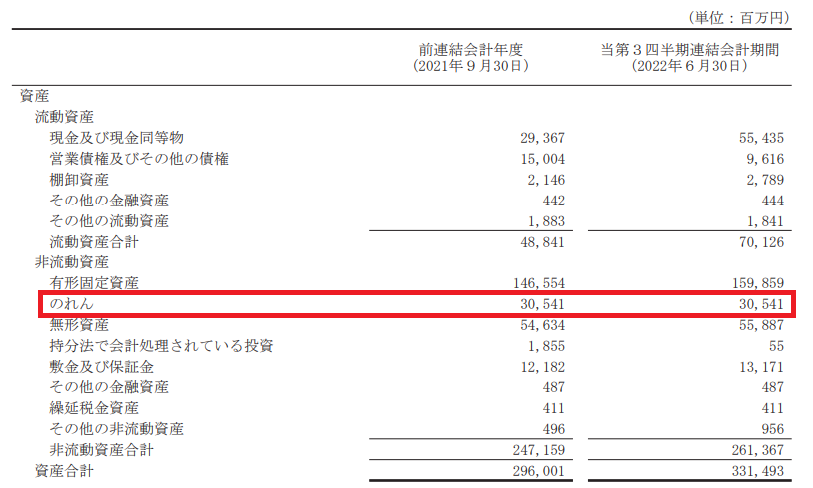

しかも、FOOD & LIFE COMPANIESは爆弾を抱えています。M&Aを繰り返して積みあがった「のれん」です。

300億円以上に膨らんだ「のれん」が意味するもの

あまり知られていませんが、スシローは投資ファンドの手から手へと転がされた過去があります。2007年8月に国内の独立系投資ファンド、ユニゾン・キャピタルが買収。ユニゾン・キャピタルの経営支援のもとで成長力をつけ、2010年度に競合かっぱ寿司の売上を抜いて回転寿司チェーンのトップに立ちました。

企業価値が高まったことで、2012年9月ユニゾン・キャピタルはイギリスの投資ファンド、ペルミラ・アドバイザーズにスシローを転売します。ペルミラ・アドバイザーズは2017年3月にスシローを上場させました。

投資ファンドは買収した企業の価値を上げ、5年を目処にエグジット(売却やIPOで巨額の利益を得ること)します。スシローはそのお手本のようなモデルでした。

スシローはこれまで、あきんどスシロー、あきんどスシローホールディングス、スシローグローバルホールディングスなどと社名を何度も変更してきました。

これは投資ファンドが、買収目的で金融機関や投資家から集めた資金の受け皿となる会社と、被買収企業(スシロー)を合併させ、新たな会社としてスタートするためです。

投資ファンドは、スシローのように成長性の高い会社を手に入れる場合、純資産額よりも高い金額で買収します。その差額をのれんといいます。スシローは転売から転売を重ねたため、300億円以上ののれんを積んでいるのです。

■FOOD & LIFE COMPANIESののれん

※決算短信より

※決算短信より

FOOD & LIFE COMPANIESは国際財務報告基準であるIFRSを採用しています。そのため、のれんを償却する必要がありません。ただし、収益性を定期的にチェックし、計画に見合わないと判断されるとその分の減損損失を出さなければならない決まりです。

FOOD & LIFE COMPANIESののれんは305億4,100万円。最悪の場合、全額減損損失を出すこともあり得ます。そうなると、純資産の半分ほどが吹き飛ぶ計算です。

スシローの経営陣は、短期的な収益力の悪化よりも、長期化による大量の退店、のれんの減損損失、巨額損失による自己資本の毀損を最も危惧しているに違いありません。

マクドナルドの伝説的なV字回復に妙技はナシ

飲食店に限らず、食に関わる企業は信用力を失うリスクを常に抱えています。つい最近では、「大阪王将 仙台中田店」にナメクジが発生しているとTwitterで告発され、運営元が全国351店舗を対象に衛生検査を行う事態へと発展しました。

信用失墜で企業がとる道は大きく二つあります。一つは別のブランドへと転換すること、もう一つは粘り強く信頼回復に努めることです。

雪印グループは2000年に集団食中毒事件、2002年に牛肉偽装事件を起こし、雪印食品を廃業。雪印メグミルクを発足して再スタートを切りました。ブラック企業問題に揺れたワタミは、「居酒屋 和民」を「ミライザカ」や「鳥メロ」など新ブランドへと猛スピードで転換した過去があります。

粘り強く信頼回復に努めた会社が日本マクドナルドホールディングスです。

マクドナルドは2014年7月に使用期限切れの鶏肉を混入させ、「チキンマックナゲット」を製造していたことが発覚。急速な客離れを引き起こしました。

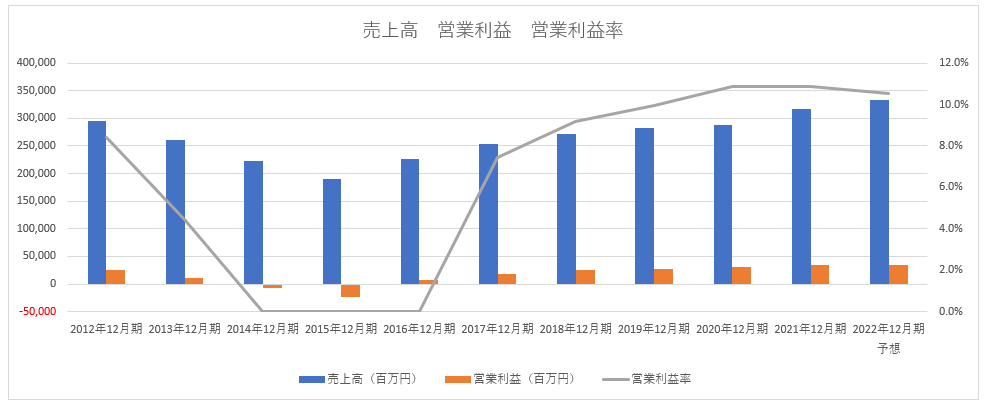

2014年12月期は67億1,400万円の営業損失(前年同期は115億2,400万円の営業利益)、2015年12月期には営業損失額が234億4,000万円にまで膨らみます。

しかし、2016年12月期には黒字化を実現しました。

※決算短信より筆者作成

※決算短信より筆者作成

マクドナルドは2015年に150店舗以上の退店を実施。不採算店を撤退することで、利益が出る体質へと変化させました。

また、FC加盟店企業に対して本社の中央集権的なマネジメント体制を改め、地区本部制を導入します。これは、チキン問題を機に、経営陣が日本の店舗運営は地域性があることを認識したため。権限を委譲することで、地域の人々の声を吸い上げる店舗運営ができるようになりました。本部集約型、生産性重視の経営体制から、顧客中心主義へと舵を切ったのです。

地道な努力が実ってV字回復を果たしました。

スシローは長い時間をかけてブランドを育ててきました。簡単に看板を替えることはしないでしょう。しかし、難しいのはのれんが積みあがっているために、不採算店の大量退店がしづらいことです。

幸いにもスシローは直営店主体型。各店舗の経営改善はしやすい方です。

一連の問題はスシローが組織的に不正を仕掛けたというよりも、店舗が増えすぎたことでコントロールが効かなくなった印象を受けます。顧客中心主義へと立ち返り、信頼回復に努める原点回帰の時期がやってきました。

取材・文/不破 聡