地震により火災が発生したり、家が倒壊した、家が埋没した……建物や家財が損害を受けた時に、保険金が支払われるのが「地震保険」です。

地震保険は、政府と損害保険会社が共同で運営する公共性の高い保険であり、火災保険にセットして契約する必要があります。

そんな地震保険ですが、保険料はどれくらいなのでしょうか?

【参考】地震保険制度の概要-財務省

そもそも、地震保険は必要なのか?

地震保険は火災保険に付帯する契約で、居住用の建物と家財が対象となります。そのため、火災保険へ加入する必要があります。

火災保険は地震を原因とする火災での損害や、地震により延焼や拡大した損害は補償されません。そこで、地震保険が必要となります。

もちろん、すでに火災保険を契約している場合は、途中からでも地震保険に加入できます。

マンションなど賃貸物件に住んでいる場合は、地震保険の必要はないの?

賃貸物件は借主が所有するものではないので、火災保険に加入していれば地震保険は不要……と思う方がいるかもしれません。しかし、地震により家財が損壊した場合は、賃貸物件用火災保険では対象になりません。災害が多発する昨今、もう一度ご自身の保険を見直すのも良いかもしれませんね。

地震保険はだいたいいくら払うの? 保険料の目安を教えて

地震保険は火災保険に付帯する契約とご説明しましたが、地震保険の保険金額は建物、家財共に火災保険の保険金額の30~50%が範囲。しかも、建物は5000万円、家財は1000万円を上限に設定する必要があります。

仮に火災保険の保険金額が建物1500万円、家財500万円だとすると、地震保険の保険金額は最大50%までとされているので、最大でそれぞれ750万円、250万円が最大の保険金額となることを覚えておいてください。

それではここで、地震保険料の目安をご紹介します。

地震保険は各保険会社とも同じ保険料設定ですが、参考にしたのは、地震保険の補償を100%にする保険「地震+プラス」を取り扱っている、JTBグループとAIGグループの合弁会社のジェイアイ傷害火災保険のサイトです。

【参考】地震補償を100%にする保険「地震+プラス」 – ジェイアイ傷害火災保険

地震保険の保険料は、対象となる居住用建物および家財を収容する建物の構造や所在地などで算出されます。

そして、地震保険の保険期間は、短期の1年と長期(2~5年)(地震危険等上乗せ補償特約をセットした場合は1年のみ)となっています。

取材に対応していただいた、ジェイアイ傷害火災保険株式会社 DX推進部 DX推進課 課長 七條 将徳(しちじょう まさのり)さん

今回試算したのは、東京都と愛知県、大阪府の3都市。建物の構造はマンション構造、耐火構造の一戸建て、非耐火構造の一戸建ての3種。地震危険等上乗せ補償特約セットに加入するものとします。

マンション構造

まずは、専有面積150平方メートルの「共同住宅(マンション等)」:M構造(イ構造)から見ていきましょう。補償開始日は2022年7月1日、建築年月は2022年7月とします。

保険金額は、火災保険が建物1000万円、家財が750万円、火災保険の地震保険は50%として、建物が500万円、家財が375万円と想定しました。

火災保険は5年・一括払、地震保険・地震危険等上乗せ補償特約は1年自動継続の一括払となります。

また、洪水などによる損害を補償する「水災」はセットせずに試算しています。

東京都の場合だと、下の図のように、火災保険(地震危険等上乗せ補償特約含む)の1回分の保険料は4万7842円(5年分。ただし、地震危険等上乗せ補償特約は1年分)、地震保険の1回分の保険料は2万1700円(1年分)と試算されました。

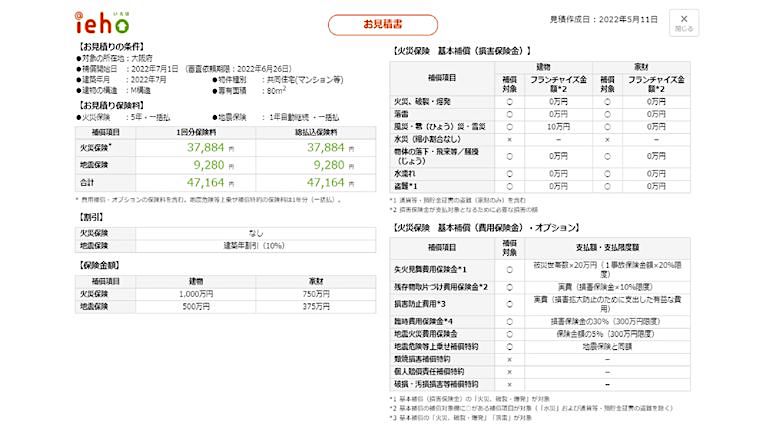

愛知県の場合だと、下の図のように、火災保険(地震危険等上乗せ補償特約含む)の1回分の保険料は3万8252円(5年分。ただし、地震危険等上乗せ補償特約は1年分)、地震保険の1回分の保険料は9280円(1年分)と試算されました。

大阪府の場合だと、下の図のように、火災保険(地震危険等上乗せ補償特約含む)の1回分の保険料は3万7884円(5年分。ただし、地震危険等上乗せ補償特約は1年分)、地震保険の1回分の保険料は9280円(1年分)と試算されました。

耐火構造の一戸建て

続いて、延床面積70平方メートル、耐火構造の「一戸建て(木造以外)」:T構造(イ構造)を見ていきましょう。補償開始日は2022年7月1日、建築年月は2022年7月とします。

保険金額は、火災保険が建物2000万円、家財が1000万円、地震保険は火災保険の50%として、建物が1000万円、家財が500万円と想定しました。

火災保険は5年・一括払、地震保険・地震危険等上乗せ補償特約は1年自動継続の一括払いとなります。

こちらは洪水などを補償する「水災」はセットした上で、試算しています。

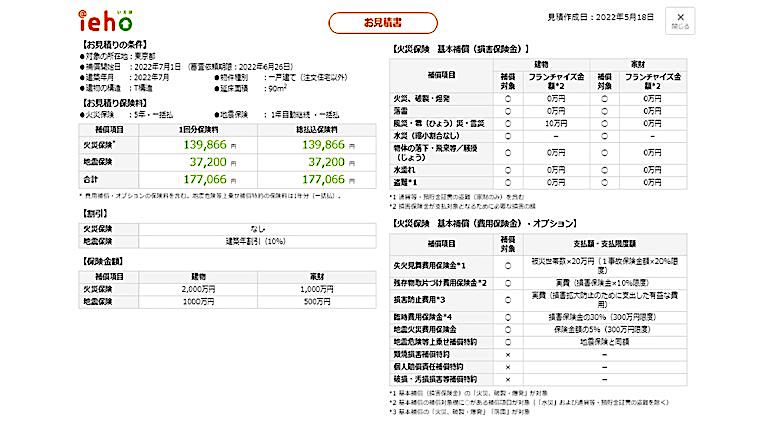

東京都の場合だと、下の図のように、火災保険(地震危険等上乗せ補償特約含む)の1回分の保険料は13万9866円(5年分。ただし、地震危険等上乗せ補償特約は1年分)、地震保険の1回分の保険料は3万7200円(1年分)と試算されました。

愛知県の場合だと、下の図のように、火災保険(地震危険等上乗せ補償特約含む)の1回分の保険料は13万3906円(5年分。ただし、地震危険等上乗せ補償特約は1年分)、地震保険の1回分の保険料は1万5900円(1年分)と試算されました。

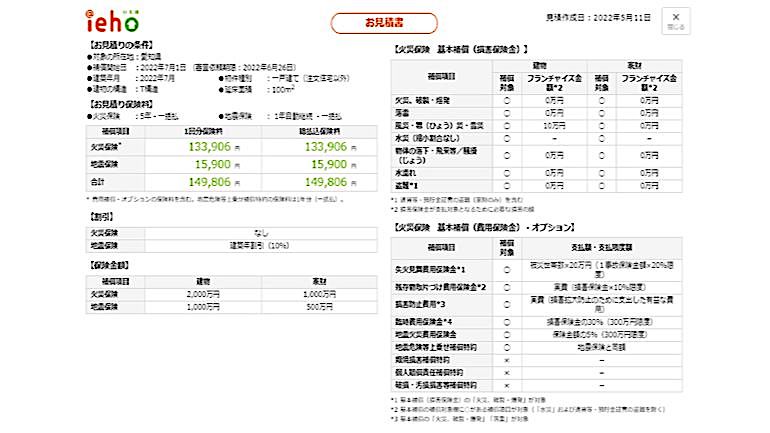

大阪府の場合だと、下の図のように、火災保険(地震危険等上乗せ補償特約含む)の1回分の保険料は13万1898円(5年分。ただし、地震危険等上乗せ補償特約は1年分)、地震保険の1回分の保険料は1万5900円(1年分)と試算されました。

非耐火構造の一戸建て

最後に、延床面積70平方メートル、非耐火構造の「一戸建て(木造)」:H構造(ロ構造)を見ていきましょう。補償開始日は2022年7月1日、建築年月は2022年7月とします。

保険金額は、火災保険が建物2000万円、家財が1000万円、地震保険は火災保険の50%として、建物が1000万円、家財が500万円と想定しました。

火災保険は5年・一括払、地震保険・地震危険等上乗せ補償特約は1年自動継続の一括払いとなります。

これも洪水などを補償する「水災」はセットした上で、試算しています。

東京都の場合だと、下の図のように、火災保険(地震危険等上乗せ補償特約含む)の1回分の保険料は27万4850円(5年分。ただし、地震危険等上乗せ補償特約は1年分)、地震保険の1回分の保険料は5万7000円(1年分)と試算されました。

愛知県の場合だと、下の図のように、火災保険(地震危険等上乗せ補償特約含む)の1回分の保険料は27万5516円(5年分。ただし、地震危険等上乗せ補償特約は1年分)、地震保険の1回分の保険料は2万8650円(1年分)と試算されました。

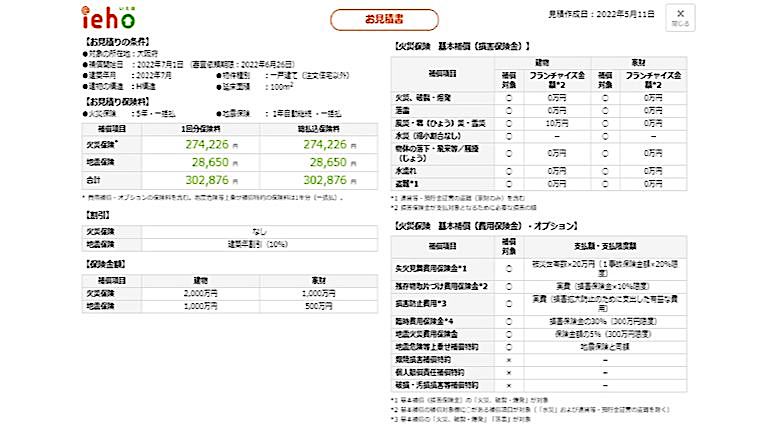

大阪府の場合だと、下の図のように、火災保険(地震危険等上乗せ補償特約含む)の1回分の保険料は27万4226円(5年分。ただし、地震危険等上乗せ補償特約は1年分)、地震保険の1回分の保険料は2万8650円(1年分)と試算されました。

このように、地震保険の保険料は、住んでいる土地や建物の構造によって大きく変わることがわかります。

補償内容・新築年月や、オプションの特約などの細かい設定により金額が変わりますのであくまで参考値としてください。

地震保険の保険料を知るシミュレーションってあるの?

インターネット用火災保険を販売している保険会社のほとんどは、ホームページ上に保険料シミュレーションを用意しています。

たとえば今回、保険料を試算したジェイアイ傷害火災保険のクイック試算は、以下のリンク先にてご確認できます。

【参考】地震補償を100%にする保険「地震+プラス」 – ジェイアイ傷害火災保険

地震保険の補償内容はどうなっている?

地震保険で補償されるのは、居住用の建物と家財、いわゆる生活用動産が対象になります。

そのため、工場、事務所専用の建物など、住居として使っていない建物、1個または1組の価額が30万円を超える貴金属・宝石・骨とう、通貨、有価証券(小切手、株券、商品券など)、預貯金証書、印紙、切手、自動車などは補償の対象外になります。

また、火災保険の保険金額の30~50%の範囲で地震保険の保険金額を決めなければいけません。ただし、建物は5000万円、家財は1000万円が上限になります。

【参考】地震保険制度の概要-財務省

@DIMEのSNSアカウントをフォローしよう!

あわせて読みたい

-

loading...................................................................................................................................................................

-

loading...................................................................................................................................................................

-

loading...................................................................................................................................................................

-

loading...................................................................................................................................................................

-

loading...................................................................................................................................................................

-

loading...................................................................................................................................................................

-

loading...................................................................................................................................................................

-

loading...................................................................................................................................................................

-

loading...................................................................................................................................................................

-

loading...................................................................................................................................................................