こんにちは!ファイナンシャルプランナーの安藤宏和です。

「勤務先の確定拠出年金(DC/401k)に加入しているけど、損をしたくないので運用割合は元本確保型100%にしている」

「リスクをとって株式などを選ぶべきか迷ったが、なんとなくリスクが低そうな商品を選んで放置したまま」

そんな読者の方いらっしゃいませんか?それはめちゃくちゃもったいないですよ!!

いわゆる「元本確保型」の定期預金タイプや安定運用を重視した商品を選んだ人は、資産が効率よく増えていきません。

確定拠出年金はしっかりと長期的な成長が見込める「投資性商品」を選んで運用してこそ、制度を有効活用できるのです。

そんな方へ、確定拠出年金の運用方針を決める際のポイントを解説します。

確定拠出年金は運用方針次第で受給額が大きく変わる制度

勤務先で加入している人はご存じかと思いますが、「企業型確定拠出年金(DC/401k)」は自分で掛け金の運用方針(どの商品にどれだけの割合で投資するか)を選択し、その運用成果により60歳以降で受け取る時の金額が変わる制度です。

年平均の利回りがプラス10%以上になることもあれば、マイナスつまり損失が出る可能性もあり、金額にして数百万円もの差が出る可能性も十分にあります。

確定拠出年金は「貴重な老後資金の一部」となるものですから、加入者それぞれが自身の置かれた環境や資産状況、マネープランにあった「適切な運用方針」を決めることはとても重要なのです。

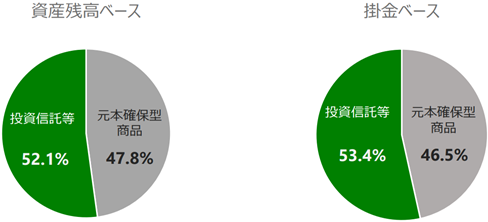

多くの加入者が「元本確保型」を選んでしまっている

(出所:企業年金連合会「令和2年度決算 確定拠出年金実態調査結果」)

(出所:企業年金連合会「令和2年度決算 確定拠出年金実態調査結果」)

では実際に、企業型確定拠出年金制度の加入者はどのような運用方針にしているのでしょうか?

結論から言えば、多くの加入者は「元本確保型」といわれる商品を選んでいます。

元本確保型商品は「定期預金」や「積立保険」などのタイプがあり、「元本割れはしないけど預貯金と同じような運用益しか得られない」という商品です。

それでも多くの人が選んでしまうようで、加入者全体で見た「貯まっている資産残高ベース」「毎月積み立てる掛金額ベース」の運用割合は、上手の通りどちらも50%弱が元本確保型となっています。

元本確保型を選ぶのは、非常にもったいない!

確かに元本保証という安心感はありますが、ご存知の通り今の超低金利下では、預貯金で得られる利息は雀の涙ですよね。

100万円の手元資金を10年間運用する場合、一般的な定期預金の利息0.002%だと、たったの200円しかふえません。

確定拠出年金のような積立を月2万円で20年間継続した場合も、同じく年利回り0.002%ならプラス912円です。なんだか悲しくなる金額ですね。

この程度の利回りだと、今まさに起きている物価上昇が続けば、実質的に「積み立てた金額よりも減っていく元本割れ状態」になります。

よって、元本確保型を選ぶのは非常にもったいないことですし、上記のようにむしろ「損をするのがほぼ確定している運用方針」といも言えますから、非合理的・非効率的なのです。

「投資性商品」を選んでも、長期的にはプラスになる可能性が高い

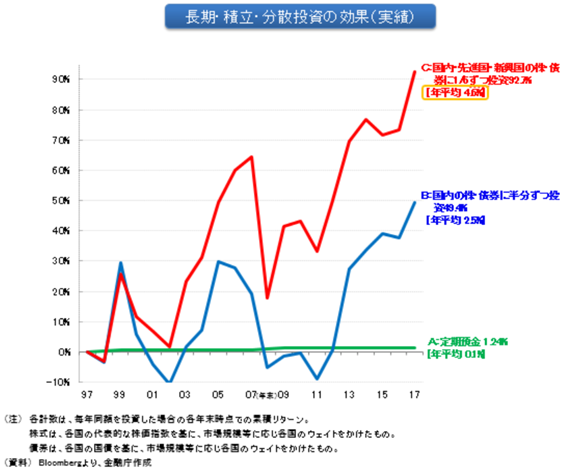

(出所:金融庁「つみたてNISA Meetup」資料)

(出所:金融庁「つみたてNISA Meetup」資料)

じゃあどうすればいいの?という話になりますが、結論は「投資性商品」を選びましょう!ということです。

冒頭にあった通り、「投資=元本割れリスクあり」というイメージから、選ぶのに躊躇する人も多いでしょう。

確かに投資性商品は資産価値が日々変動しますし、一時的な損失が出ることも少なくありません。

でも、確定拠出年金のような「積立投資」の場合、長期で見ればそこまで恐れるほどハイリスクではないのですよ。

上図は金融庁が作成した資料から引用したもので、1997年から2017年までの20年間、どのような商品に「積立投資」をしたらどのような成果になったかを示すデータです。

細かい説明は省きますが、Cの「国内・先進国・新興国の株式・債券に1/6ずつ投資」という運用方針を選んだ場合、年平均利回りはプラス4.6%となっています。(Aの定期預金は0.1%だったということで、天と地ほどの差ですね。)

2008年のリーマンショックなど大きく下落しているタイミングもいくつかありますが、それでも長い目で見ればほとんどの期間でプラスになっており、積立投資は「20年程度の長いスパンで続ければ、一定の成果が得られる可能性が高い」ことを示すデータです。

当然ながらこのデータだけで判断すべきではありませんが、同じように過去の株式や債券などの投資性商品の値動きからシミュレーションをすると、似たような結果になります。

どの時期で抽出しても、やはり10年・20年・30年でコツコツ積立投資をした場合にはプラスの成果になっているケースが多いのです。

【注意点】常にプラスになるわけではない

ただし、注意点があります。

先ほどの図では、Cはどのタイミングでもほぼプラスになっていますが、実際は「常にプラスになる」わけではありません。

実際、Bのように「国内の株式・債券」だけで運用していたら、マイナスになっているタイミングが多々あるのが分かります。

・投資性商品はどれを選んでも元本割れリスクがあり、一時的に損失が発生する可能性は十分にある

・大きな下落があった際に投資をやめてはいけない(確定拠出年金でいえば、貯まった資産を元本確保型に移さないこと!)

・投資はあくまでも長いスパンで続けてこそ、一定のプラスの成果を得られる可能性が高くなる

以上を肝に銘じておきましょう。

投資性商品の中でも、しっかりと成長が見込めるものを

終盤にきてお伝えしづらいことですが、実は投資性商品の中でも「安定重視であまり成長の見込めないもの」も多く、それではなかなか資産が増えません。(選んではいけないということではなく、その割合が多過ぎるのはおすすめしないという意味です。)

確定拠出年金は60歳までの引出し制限がある制度ですから、必然的に10年・20年・30年といった長期で積立をすることになります。

であれば、一定のリスクがあることを理解した上で、しっかりと成長が見込める投資性商品を含めた運用方針にしていただきたいと思います。

読者のみなさんにとって大事な将来の老後資金、少しでもふえる可能性が高まるよう、アクションを起こしましょう!

とはいえ、今回は「投資性商品の具体的な選び方」については解説できなかったので、投資性商品の中でもどれを選ぶか迷ってしまう人が多いはずです。

次回以降で解説していきますので、お楽しみに!

【執筆者プロフィール】

ファイナンシャルプランナー(CFP®)

安藤 宏和(あんどう ひろかず)

昭和61年生まれ、神奈川県出身。大手保険会社での勤務を経て、独立系ファイナンシャルプランナーとして開業。iDeCoやNISAなどを活用した「コツコツ投資による資産づくり」のサポートが得意分野。登壇回数は年70回以上、受講者はのべ4000人を超える人気講師だが、一般生活者の個別コンサルティング業務も積極的にこなしている。趣味はB級グルメ。

→オンラインセミナー・オンライン個別相談も実施中!

https://ashitaba-mirai.jp