英国の独立系資産運用グループ・シュローダーは3月31日、「世界経済はインフレによる景気後退を免れることができるか」と題したレポートを公開した。

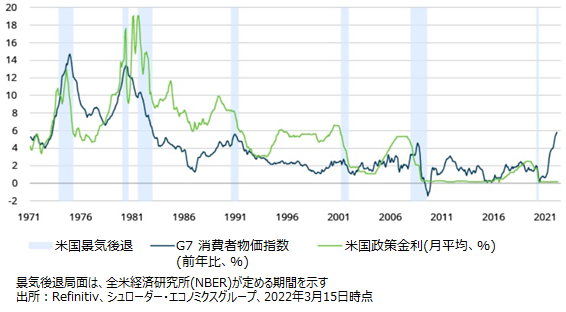

1970年代のインフレと重なる足元でのインフレ率

ロシアのウクライナ侵攻を受け、原油価格が一時1バレル139ドルを超えたことをきっかけに、1970年代を思い起こさせた。1970年代は、原油価格の高騰に伴い上昇したインフレ率が、一部の主要国経済を景気後退に陥れた。

全米経済研究所(NBER)が定める景気後退は、1970年以降、7回起こっている。最初4回の景気後退については、インフレ率や金利の上昇が景気後退に先立ってみられた。1970年代も含め、インフレ圧力が高まる中で、米連邦準備制度理事会(FRB)による利上げが実施されたことが、足元の状況と比較される一因となっている。

欧米でそれぞれ2兆ドル程度に積み上がった貯蓄

1970年代、1980年代、1990年代の経済状況と過去20年間の経済状況は異なっているが、景気循環は、同じパターンを辿るのだろうか。

2000年以前の景気後退は、経済過熱の緩和やインフレ率の引き下げのために行われた政策金利の引き上げに続いている。しかし、今回については、エコノミストらは、消費者支出は持ちこたえると考えている。

金融政策の引き締めが進む環境下ではあるものの、新型コロナウイルス感染拡大を背景に拡大した貯蓄を取り崩して消費することが見込まれるためだ。

シュローダーのチーフ・エコノミストであるキース・ウェイド氏は、次のように述べている。

「家計は引き続き堅調で、消費活動が2022年の経済成長をけん引すると考えています。パンデミックの中、米国では2兆ドル程度まで貯蓄が積み上がり、欧州でも同程度の貯蓄があると見込んでいます。そして、この過度に積み上がった貯蓄は、エネルギー価格の上昇の影響を相殺すると考えています。」

ロシアのウクライナ侵攻は、エネルギーや食品価格を上昇させた。

ロシア・ウクライナ情勢が経済にもたらす影響を巡っては不透明感が残るものの、シュローダーでは、2022年の世界のインフレ率を4.7%(前年比)と予想している。

ただし、ロシアのウクライナ侵攻以前から、新型コロナウイルス感染拡大を受けた行動制限の緩和により、世界経済は回復を辿っていたことから、インフレ圧力はすでに蓄積されていた。行動制限の緩和が、資材やエネルギーの不足を招いたほか、サービスセクターには制限があったことから、特にモノへの強い需要がインフレ圧力を高めた。

サプライチェーンへの圧力が生産コストを上昇させ、消費者が手にする最終製品の価格上昇に波及した。ロシアのウクライナ侵攻以前から、消費者物価指数は、米国、欧州、英国ではすでに数十年来の高水準まで上昇していた。

スタグフレーションの可能性

キース・ウェイド氏は、次のように述べている。

「2022年内にサプライチェーンは徐々に正常化するとみており、ロシア・ウクライナ情勢が安定化した場合、コモディティ価格も落ち着く余地があります。」

キース・ウェイド氏は、インフレ圧力の緩和に伴い、世界のインフレ率は2023年に2.8%に低下すると見込んでおり、ロシア・ウクライナ侵攻が起こる前に想定していた見通し2.7%と同水準となっている。

そうは言いながらも、足元のインフレ圧力の拡大は、一部の主要国経済でみられており、特に米国では、賃金・物価スパイラル的上昇が懸念されている。

「2021年のインフレ率上昇は、当初、航空、ホテル、レストランなどの経済活動再開による恩恵を受けたセクターが主導していました。しかし、足元では、シェルター価格(家賃・宿泊費)が大幅に上昇するなど、シクリカルな領域でインフレがみられています。」

「全般的には、米国消費者物価の構成項目の約80%が4%(前年比)以上に上昇しています。つまり、足元でのインフレは、インフレを加速させている供給ボトルネックによる一時的なものだけではなく、超過需要も反映されていると考えています。」

「米国でみられる、シクリカルな領域にも拡大するインフレ圧力は、長期化し、賃金・物価スパイラル的上昇につながる可能性があることから懸念要因といえます。」

賃金・物価スパイラル的上昇への懸念は、1970年代のインフレの経験と比較される要因の一つ。1970年代は長期に亘り、原油価格の変動が激しい局面が続き、欧米で賃金上昇につながった。

スタグフレーションは、経済成長の減速とインフレ率の加速が同時に見られることであり、結果として景気後退につながる場合が多いとされる。

景気後退のリスクは上昇

新型コロナウイルス感染拡大は、サプライチェーンの崩壊をもたらし、ロシアによるウクライナ侵攻以前から、世界経済はすでにスタグフレーションに向かっていた。ロシア・ウクライナ情勢はこのトレンドをさらに強めたと言える。

インフレ率見通しの引き上げに加え、シュローダーのエコノミクス・チームによる2022年の世界経済成長率見通しについても、前回の見通し(2021年11月時点)の4.0%から3.7%に引き下げている。

また、経済減速がさらに進み、インフレ率がより長期間、高水準で推移するリスクも想定している。そして、ロシア・ウクライナ情勢の影響が大きくなるほど、先行き不透明感は強く残る。賃金・物価スパイラル的上昇やロシア・ウクライナ情勢の深刻化は、この点で懸念要因といえる。

キース・ウェイド氏は次のように述べている。

「我々のリスクシナリオの中には、ロシアがウクライナ侵攻を継続し、東欧(ポーランド、ルーマニア、ハンガリー、スロバキア)とバルト三国との緊張を高めるというシナリオがあります。」

「コモディティ価格の上昇は、インフレ率をさらに上昇させ、消費者や企業の重しとなることから、経済活動の大幅な減速につながります。これにより、世界経済成長は低迷、インフレ率上昇という、さらにスタグフレーションが進む環境となります。」

その他にも、リスクは存在し、例えば、そのリスク要因を起因とする消費者支出の低迷が景気後退につながる可能性もあるとキース・ウェイド氏は言う。

「消費者支出の低迷を引き起こす要因となり得るリスクは2つ存在します。一つ目は、供給ボトルネックが、支出の増加を妨げることです。」

「車などの大きな買い物は、供給が不足しており、またアジアを中心とした多くの地域では、いまだ旅行には制限があります。これは、供給が追い付くまで、経済にさらなる穴をあけることにつながります。」

「二つ目のリスクは、消費者が貯蓄を支出に回す選択をしないことです。」

ただし、これまでのところは、パンデミックで積み上がった貯蓄の存在が、過去の景気循環との主な相違点であるといえる。過去においては、高いインフレ率とアグレッシブな金融政策の引き締めが、消費を低迷させ、景気後退に陥っている。

シュローダーのエコノミクス・チームでは、経済再開が今後も継続することで、消費者は貯蓄を支出に回し、世界経済成長をけん引すると見通している。

【本資料に関する留意事項】

本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

本資料を弊社の許諾なく複製、転用、配布することを禁じます。

出典元:シュローダー・インベストメント・マネジメント株式会社

構成/こじへい