働き盛りの30代と、脂がのっている一方でうっすらと老後が見えてくる40代。会社員であれば要職につき、家族がいる場合も少なくない彼・彼女らの金銭感覚とは、どのようなものなのだろうか?

SMBCコンシューマーファイナンスではこのほど、2022年2月4日~5日の2日間、30歳~49歳の男女を対象に「30代・40代の金銭感覚についての意識調査2022」をインターネットリサーチで実施し、1,000名の有効サンプルの集計結果を公開した。

30代・40代のお小遣い・貯蓄事情

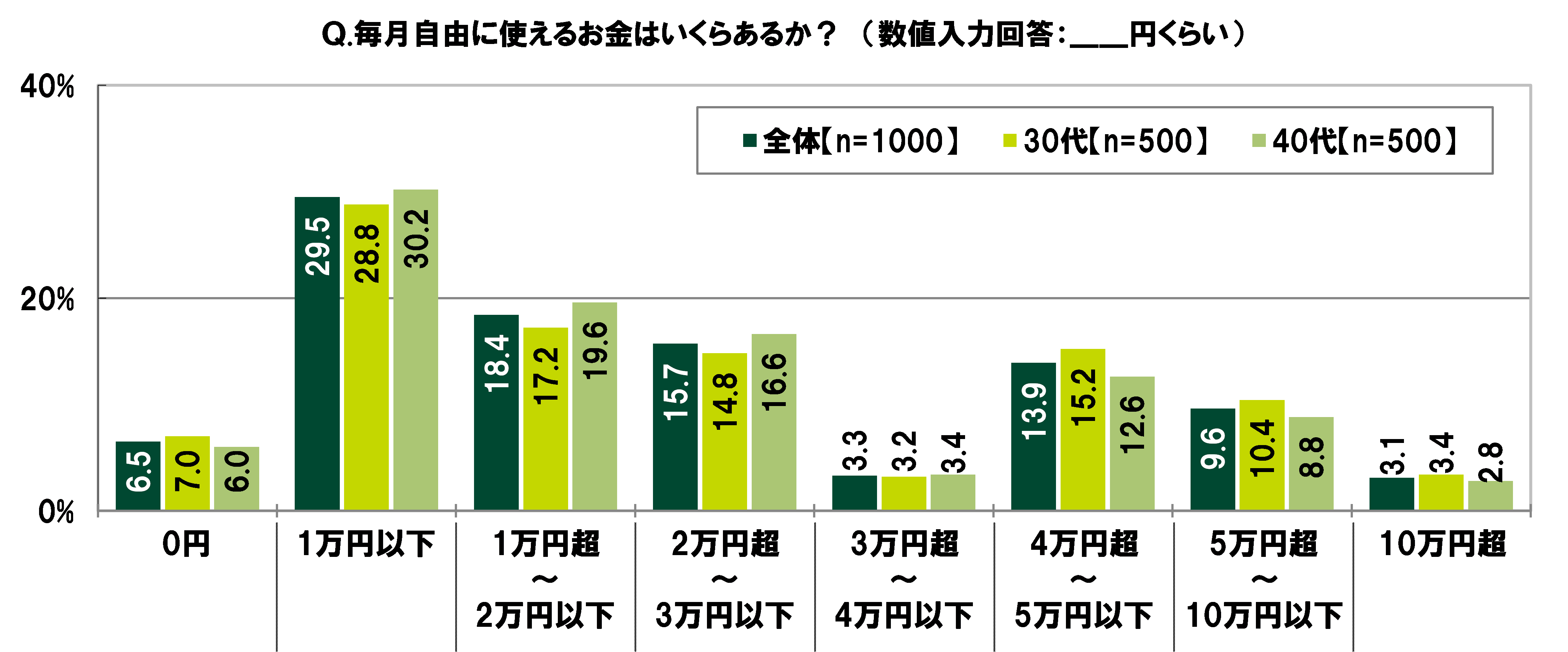

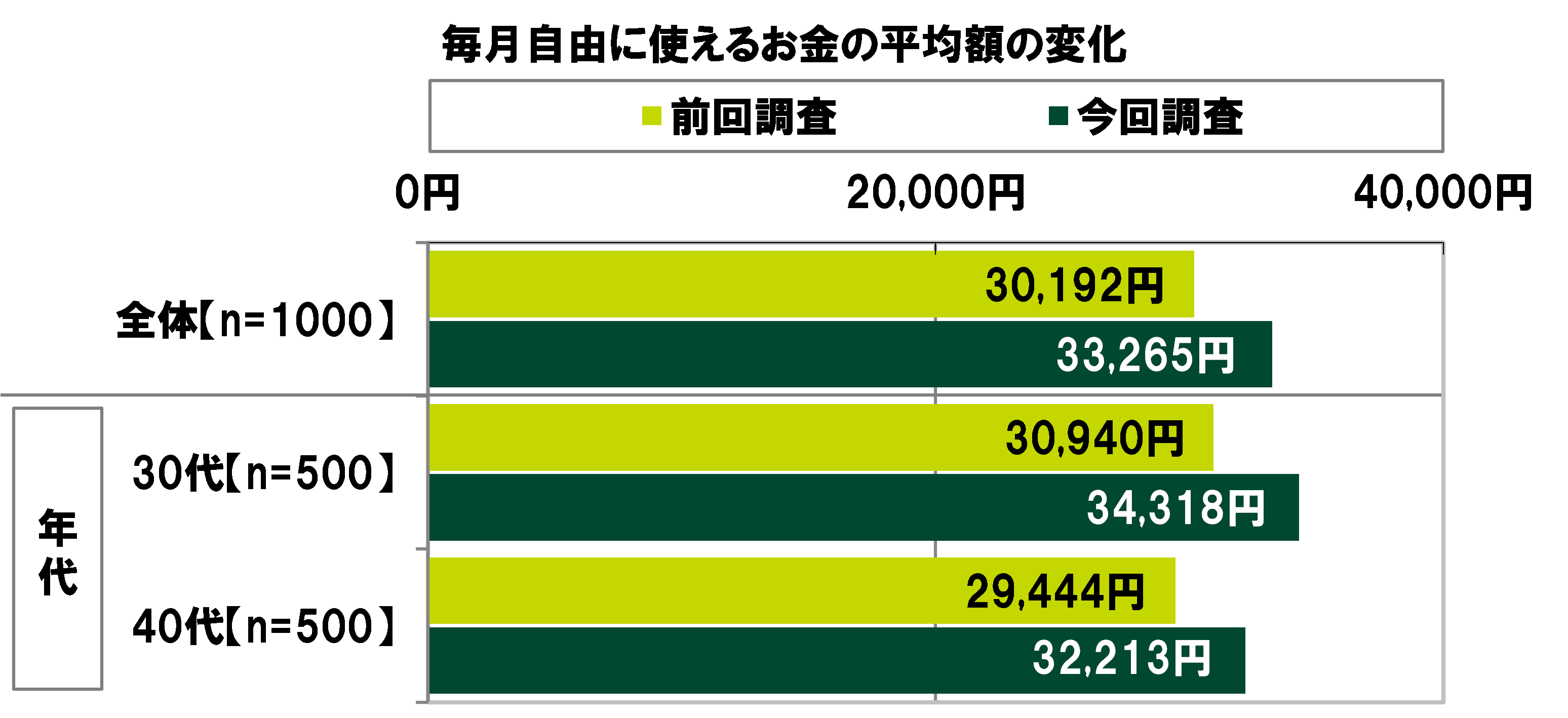

30代・40代の毎月のお小遣いは平均33,265円、前回調査から3,073円増加

全国の30歳~49歳の男女1,000名(全回答者)に対し、毎月自由に使えるお金はいくらあるか聞いたところ、「1万円以下」(29.5%)に最も多くの回答が集まったほか、「1万円超~2万円以下」(18.4%)や「2万円超~3万円以下」(15.7%)、「4万円超~5万円以下」(13.9%)にも回答がみられ、平均は33,265円だった。

前回の調査結果(※1)と比較すると、毎月自由に使えるお金の平均は3,073円増加(前回調査30,192円→今回調査33,265円)。年代別にみると、30代では3,378円増加(前回調査30,940円→今回調査34,318円)、40代では2,769円増加(前回調査29,444円→今回調査32,213円)した。コロナ禍における新しい生活様式への適応や家計の見直し、子育て世帯への臨時特別給付金などによって、経済的余裕が生まれた人がいるのではないだろうか。

※1:SMBCコンシューマーファイナンス「30代・40代の金銭感覚についての意識調査2021」より

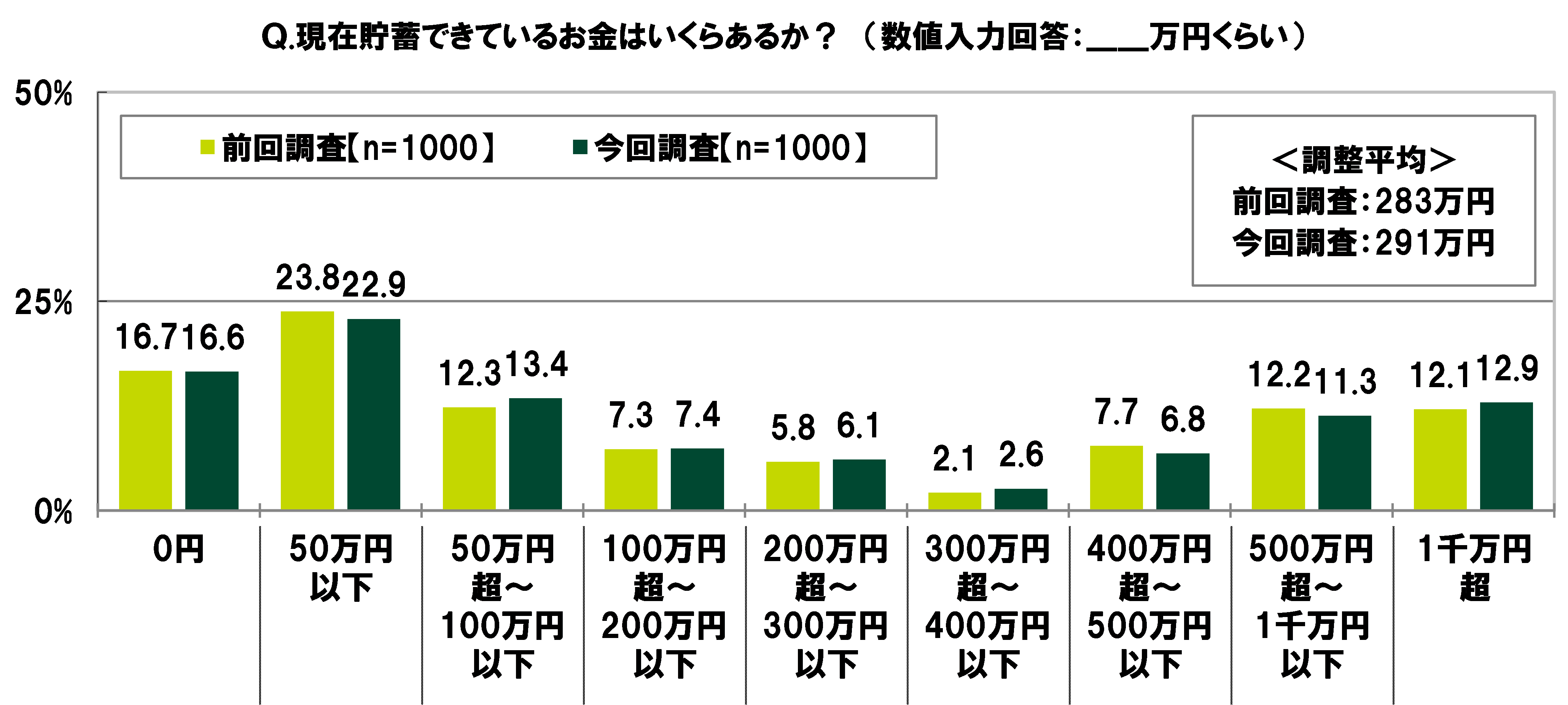

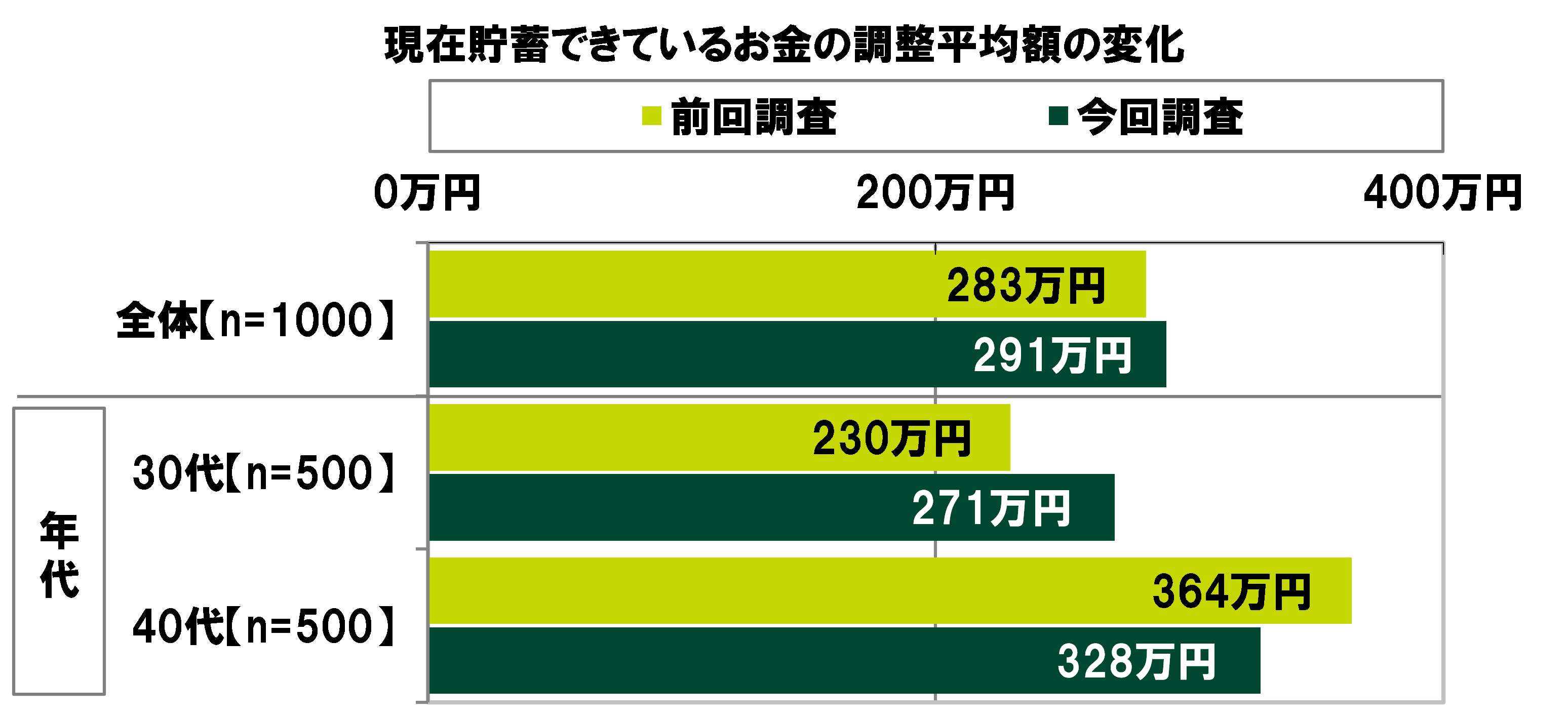

30代・40代の貯蓄額の平均は291万円、前回調査から8万円増加

次に、貯蓄状況について質問した。

現時点で、どのくらいの貯蓄ができているか聞いたところ、「50万円以下」(22.9%)に最も多くの回答が集まったほか、「0円」(16.6%)や「50万円超~100万円以下」(13.4%)、「1千万円超」(12.9%)、「500万円超~1千万円以下」(11.3%)にも回答がみられ、調整平均(※2)は291万円だった。

前回の調査結果と比較すると、現在貯蓄できているお金の調整平均は8万円の増加(前回調査283万円→今回調査291万円)となった。年代別にみると、30代では41万円の増加(前回調査230万円→今回調査271万円)となったのに対し、40代では36万円の減少(前回調査364万円→今回調査328万円)と、年代により対照的な結果に。

40代では、コロナ禍で長期化した消費抑制・買い控えや、一昨年の特別定額給付金によって積み上がった貯蓄の一部が取り崩された傾向がみられた。コロナ禍で先送りをしてきた、住宅・住宅設備・自動車・家具・家電・旅行・教育などのライフイベントに関連した大型消費が、緊急事態宣言解除など反動消費のタイミングにおいて、一定程度発生した影響があるのではないだろうか。

※2:当該設問では、上位数%のデータにみられた極端な値(貯蓄額が数億円など)の影響を除外するため、10%調整平均(上位と下位からそれぞれ10%のデータを除外して算出した相加平均)を利用している。

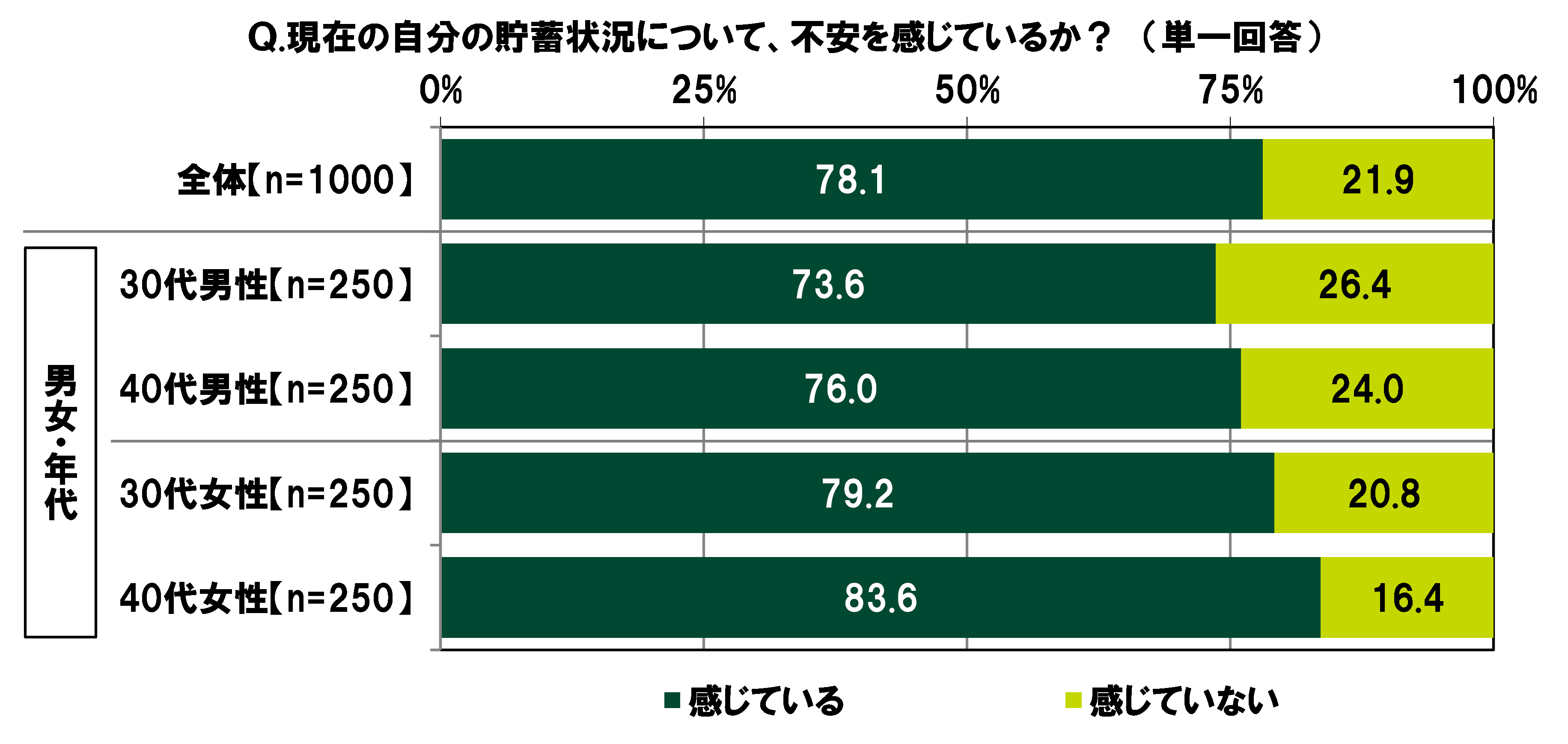

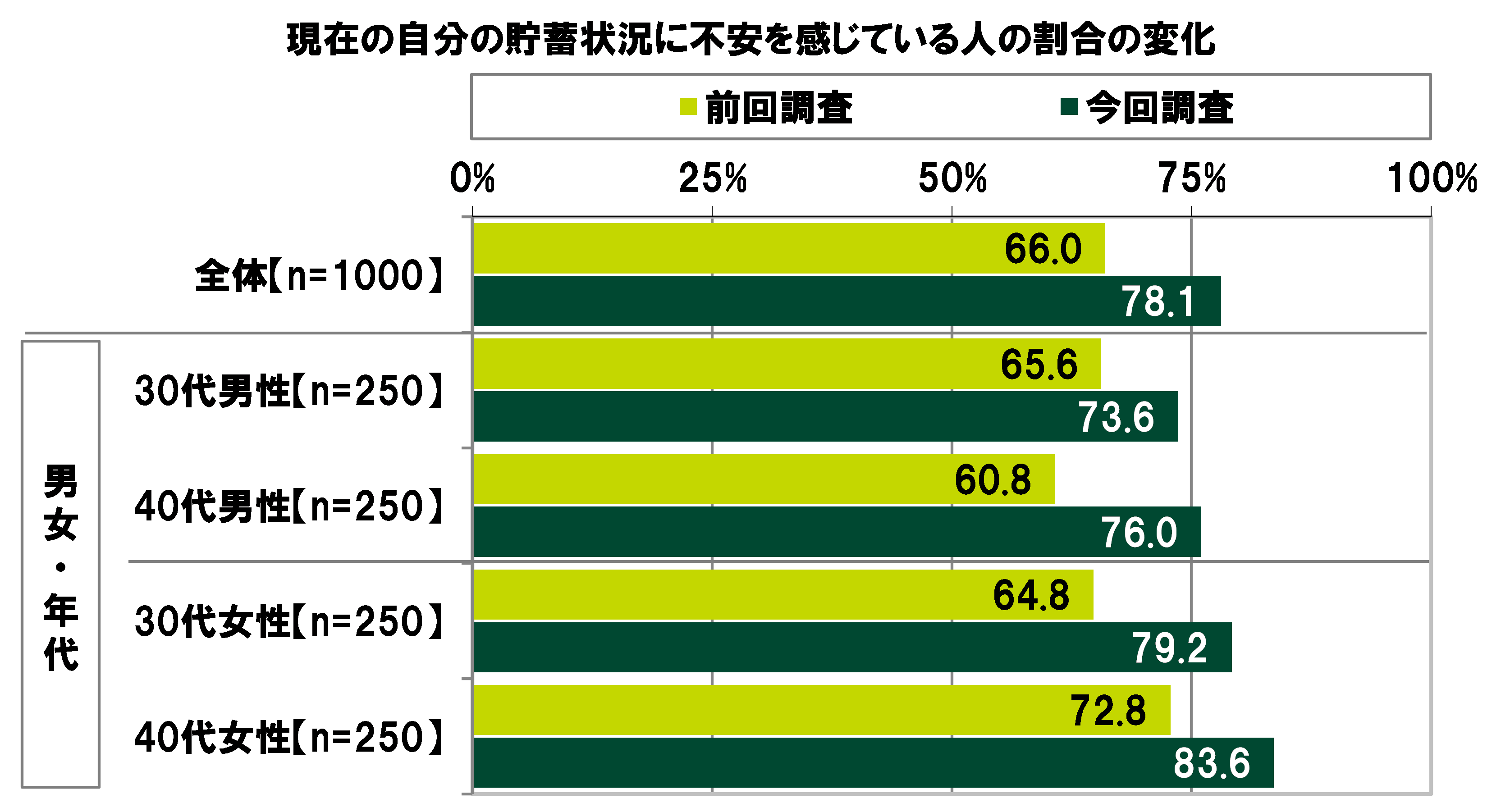

「現在の貯蓄状況に不安を感じている」30代・40代の78.1%、前回調査から12.1ポイント上昇

現在の自分の貯蓄状況について、不安を感じているか聞いたところ、「感じている」は78.1%、「感じていない」は21.9%となった。男女・年代別にみると、不安を感じている人の割合は、40代女性(83.6%)が最も高くなった。

前回の調査結果と比較すると、不安を感じている人の割合は、全体では12.1ポイントの上昇(前回調査66.0%→今回調査78.1%)だった。長引くコロナ禍で経済の先行き不透明感が増し、自身の貯蓄状況に対して不安を抱くようになった人が増えているのではないだろうか。

男女・年代別にみると、不安を感じている人の割合は、40代男性では15.2ポイントの上昇(前回調査60.8%→今回調査76.0%)と、上昇幅が最も大きかった。

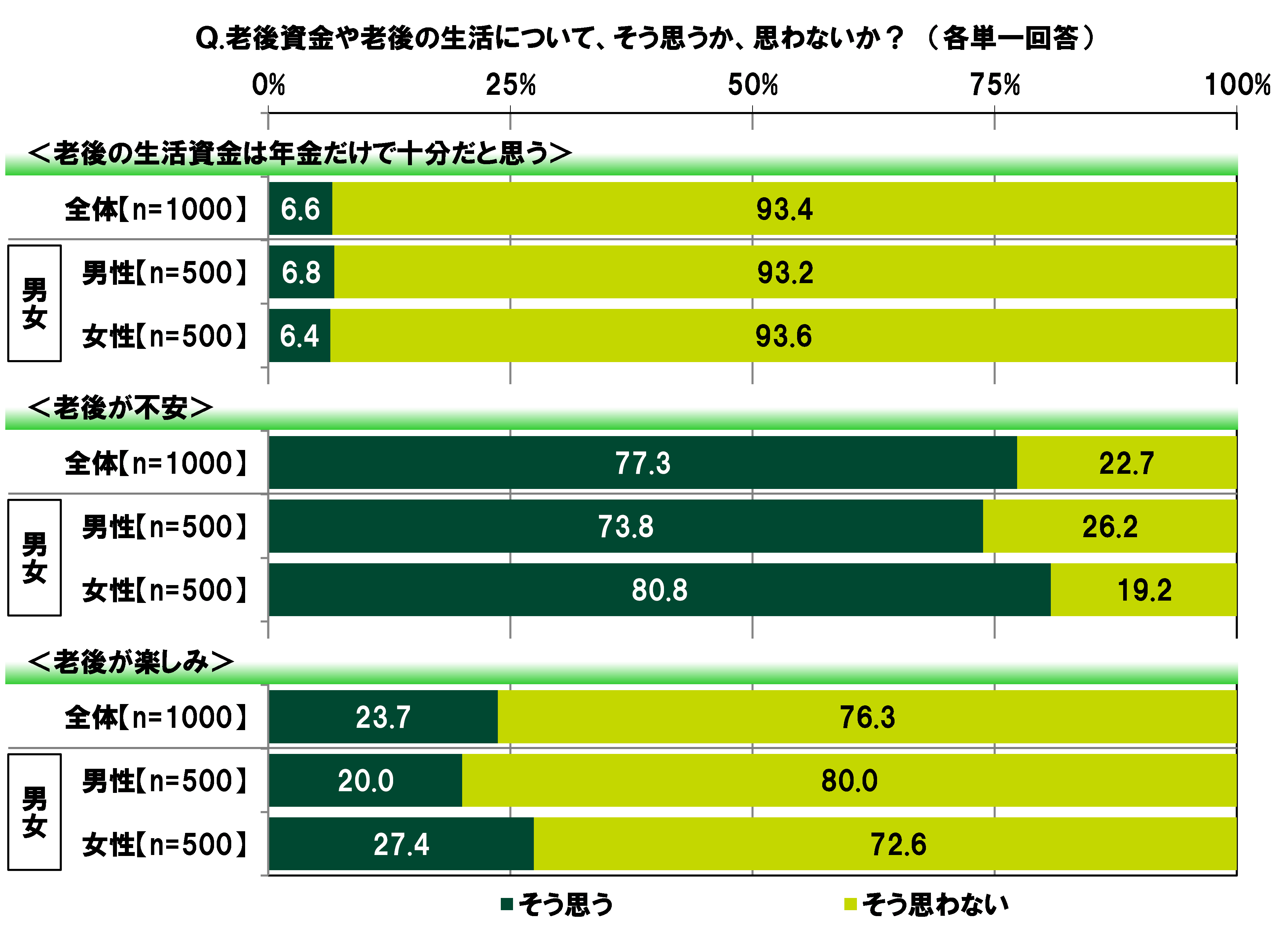

30代・40代の93.4%が「老後の生活資金は年金だけで十分だと思わない」と回答

老後資金や老後の生活に対する意識を聞いた。

全回答者(1,000名)に、老後資金に対する意識を聞いたところ、<老後の生活資金は年金だけで十分だと思う>では「そう思う」が6.6%、「そう思わない」が93.4%。30代・40代の大多数は、年金だけでは老後の生活資金をまかなえないと考えているようだ。

また、老後の生活に対する意識を聞いたところ、<老後が不安>では「そう思う」が77.3%、<老後が楽しみ>では「そう思う」が23.7%となった。男女別にみると、女性では、<老後が不安>で「そう思う」と回答した人の割合が80.8%と、男性(73.8%)と比べて7.0ポイント高い。

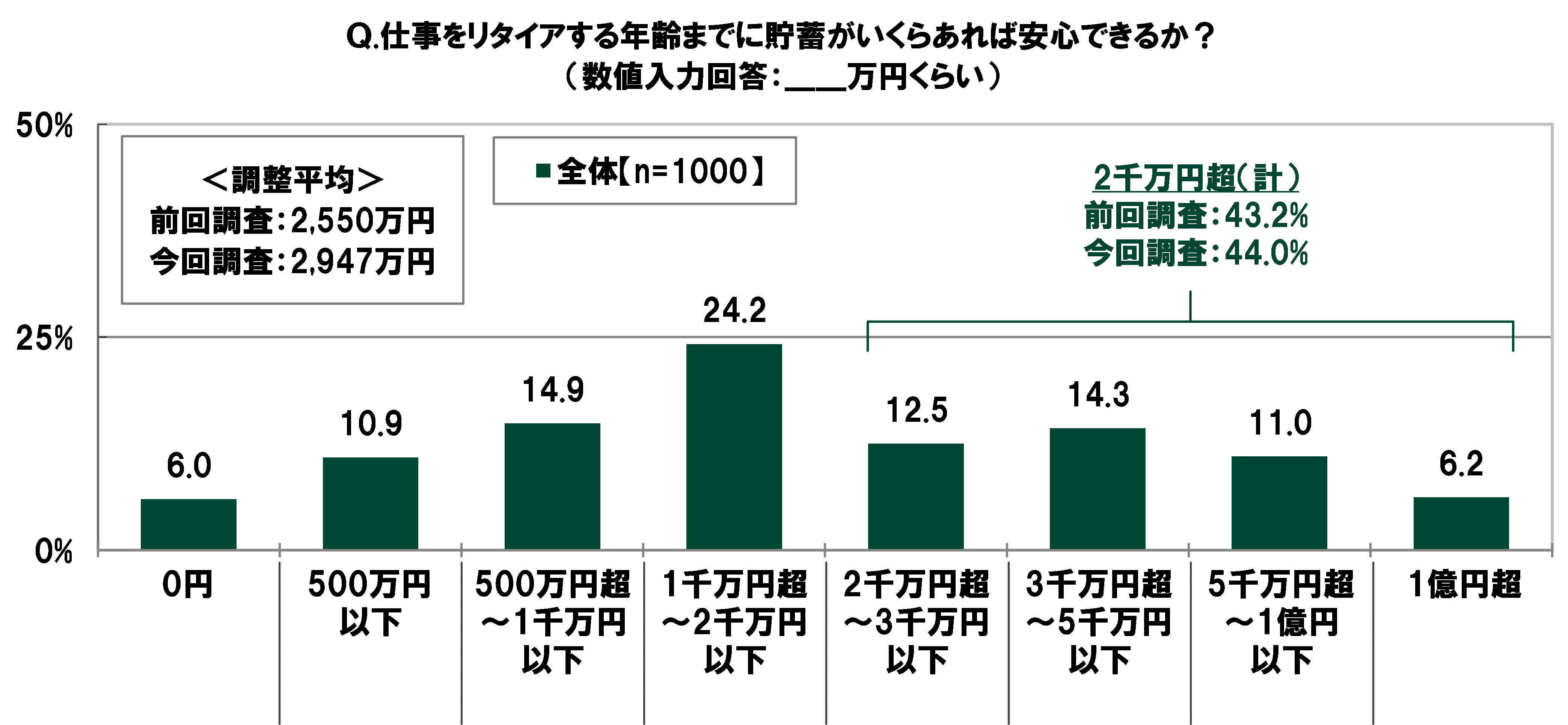

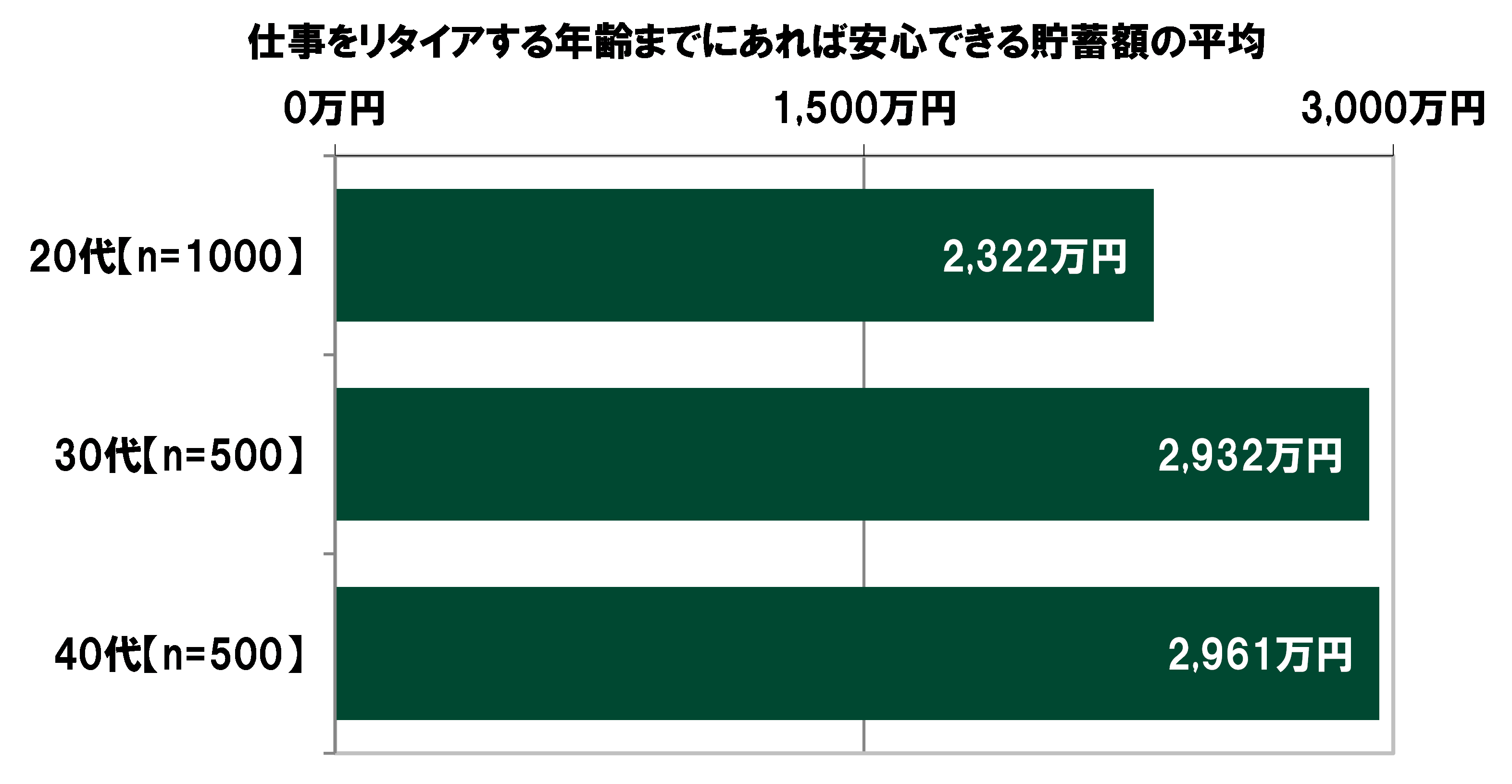

リタイア時にあれば安心できる貯蓄額はいくら?平均2,947万円、前回調査から397万円の大幅増加

では、リタイア時に貯蓄がどのくらいあれば安心できるとイメージしている人が多いのだろうか。

仕事をリタイアする年齢までに貯蓄がいくらあれば安心できるか聞いたところ、「1千万円超~2千万円以下」(24.2%)に最も多くの回答が集まったほか、「500万円超~1千万円以下」(14.9%)や「3千万円超~5千万円以下」(14.3%)、「2千万円超~3千万円以下」(12.5%)にも回答がみられ、調整平均は2,947万円だった。また、『2千万円超(計)』の割合をみると44.0%となった。

前回の調査結果と比較すると、調整平均は397万円の大幅増加(前回調査2,550万円→今回調査2,947万円)した。コロナ禍の収束を見通せず、経済の先行きに対する不透明感が高まるなか、老後の生活資金に対して強い不安を感じている人が増えているのではないだろうか。

仕事をリタイアする年齢までにあれば安心できる貯蓄額の調整平均を20代の調査結果(※3)と比較すると、20代2,322万円、30代2,932万円、40代2,961万円と、20代と比べ30代・40代のほうが600万円以上高くなった。

※3:SMBCコンシューマーファイナンス「20代の金銭感覚についての意識調査2022」より

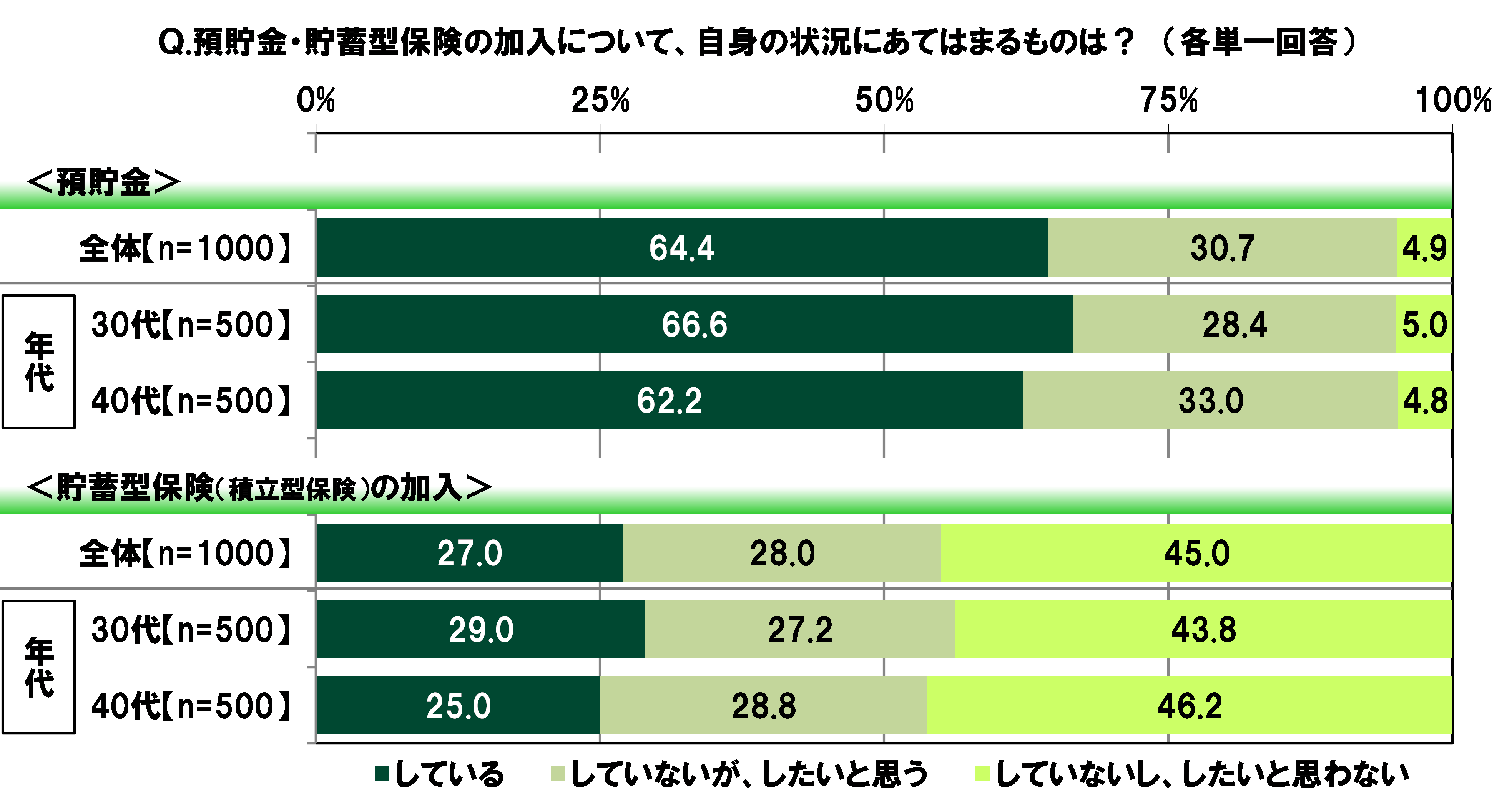

30代・40代の毎月の貯蓄状況「預貯金をしている」64.4%、預貯金している金額は平均42,270円/月

全回答者(1,000名)に、預貯金の実践状況と貯蓄型保険の加入状況を聞いたところ、<預貯金>では、「している」が64.4%、「していないが、したいと思う」が30.7%となった。また、<貯蓄型保険(積立型保険)の加入>では「している」が27.0%、「していないが、したいと思う」が28.0%となった。

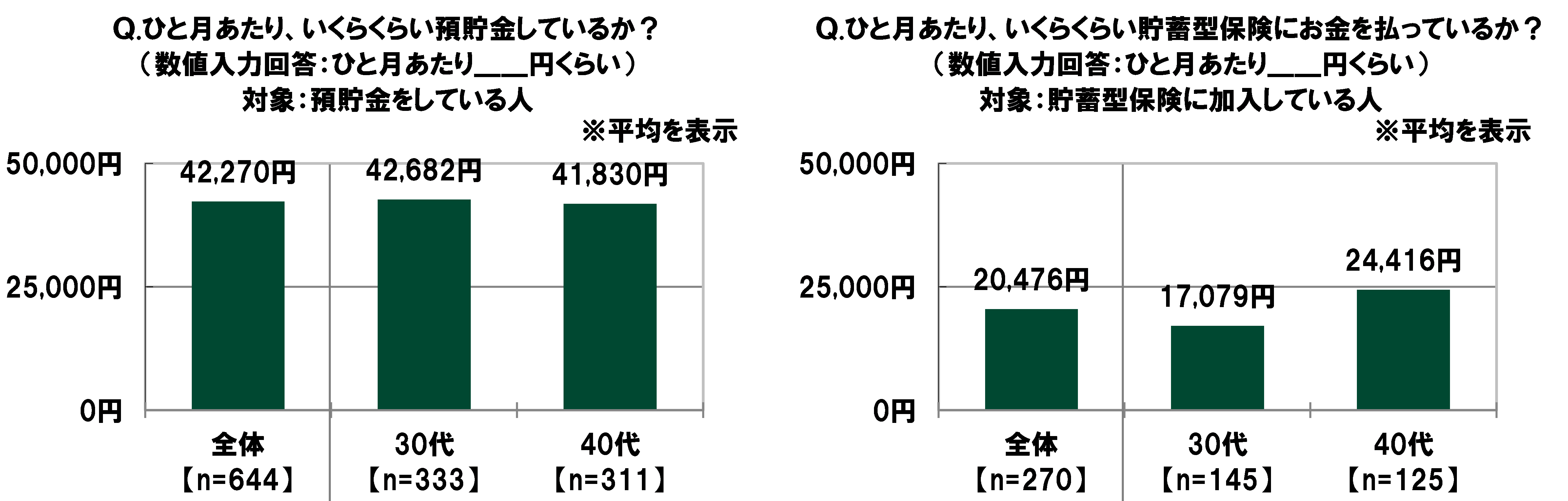

預貯金をしている人(644名)に、ひと月あたり、いくらくらい預貯金しているか聞いたところ、平均は42,270円で、年代別では30代42,682円、40代41,830円となった。また、貯蓄型保険に加入している人(270名)に、ひと月あたり、いくらくらい貯蓄型保険にお金を払っているか聞いたところ、平均は20,476円で、年代別では30代17,079円、40代24,416円だった。

預貯金をする理由TOP2は「老後の生活費のため」「万が一のときの備えとして」

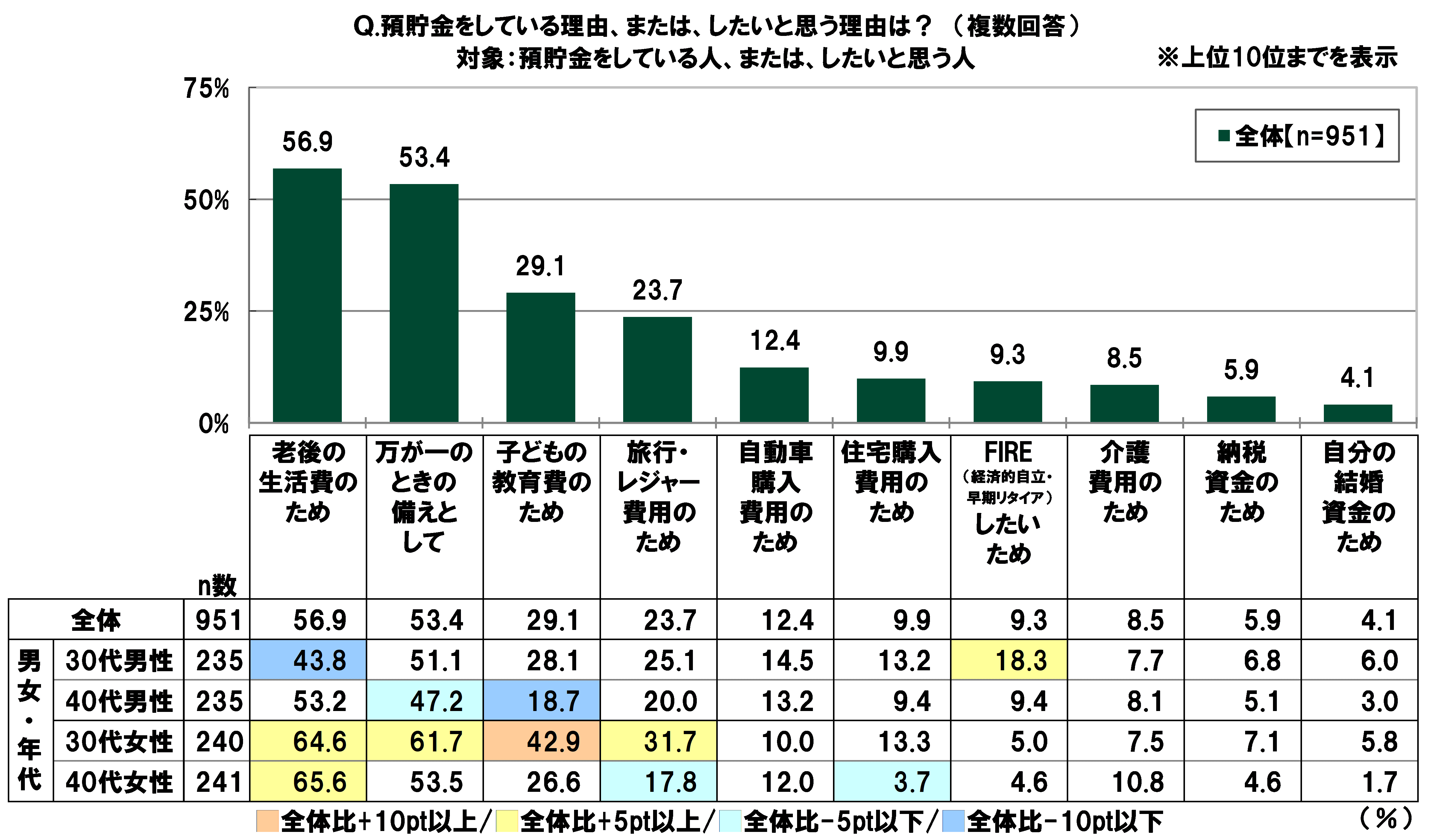

また、預貯金をしている人、または、したいと思う人(951名)に、預貯金をしている理由、または、したいと思う理由を聞いたところ、「老後の生活費のため」(56.9%)と「万が一のときの備えとして」(53.4%)が特に高くなり、「子どもの教育費のため」(29.1%)、「旅行・レジャー費用のため」(23.7%)、「自動車購入費用のため」(12.4%)、「住宅購入費用のため」(9.9%)が続いた。

男女・年代別にみると、30代女性では「万が一のときの備えとして」(61.7%)と「子どもの教育費のため」(42.9%)、「旅行・レジャー費用のため」(31.7%)、30代男性では「FIRE(経済的自立・早期リタイア)したいため」(18.3%)が他の層と比べて高くなった。

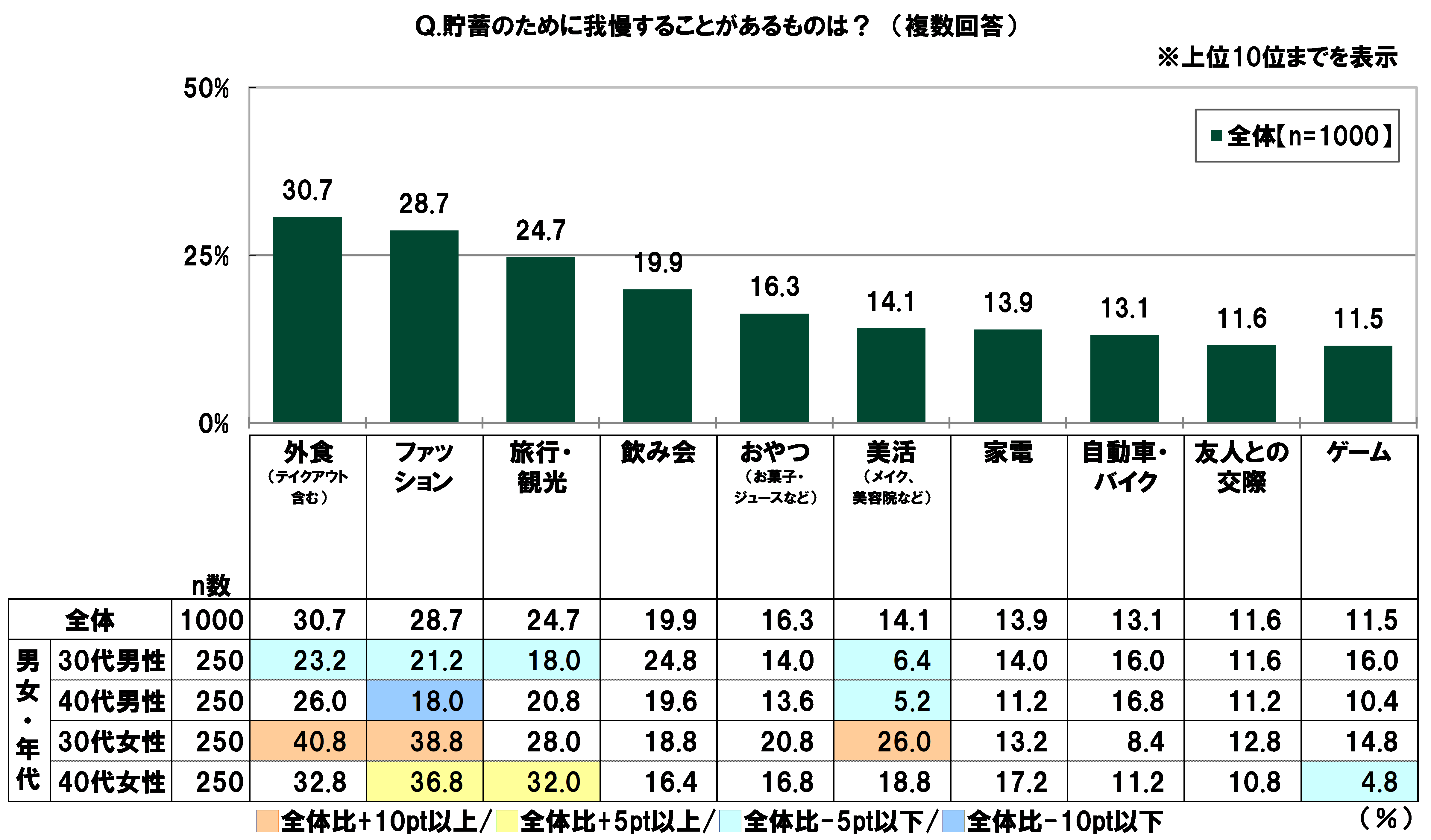

貯蓄のために我慢することがあるものTOP5は「外食」「ファッション」「旅行・観光」「飲み会」「おやつ」

全回答者(1,000名)に、貯蓄のために我慢することがあるものを聞いたところ、「外食(テイクアウト含む)」(30.7%)が最も高くなり、「ファッション」(28.7%)、「旅行・観光」(24.7%)、「飲み会」(19.9%)、「おやつ(お菓子・ジュースなど)」(16.3%)が続いた。

男女・年代別にみると、30代女性では「外食(テイクアウト含む)」(40.8%)や「ファッション」(38.8%)、「美活(メイク、美容院など)」(26.0%)が全体と比べて10ポイント以上高くなった。

30代・40代の消費意識と消費実態

お小遣いを使いすぎたと感じる金額はいくら?使いすぎたと感じる金額がある人の平均は43,815円/月

消費意識や消費実態について質問した。

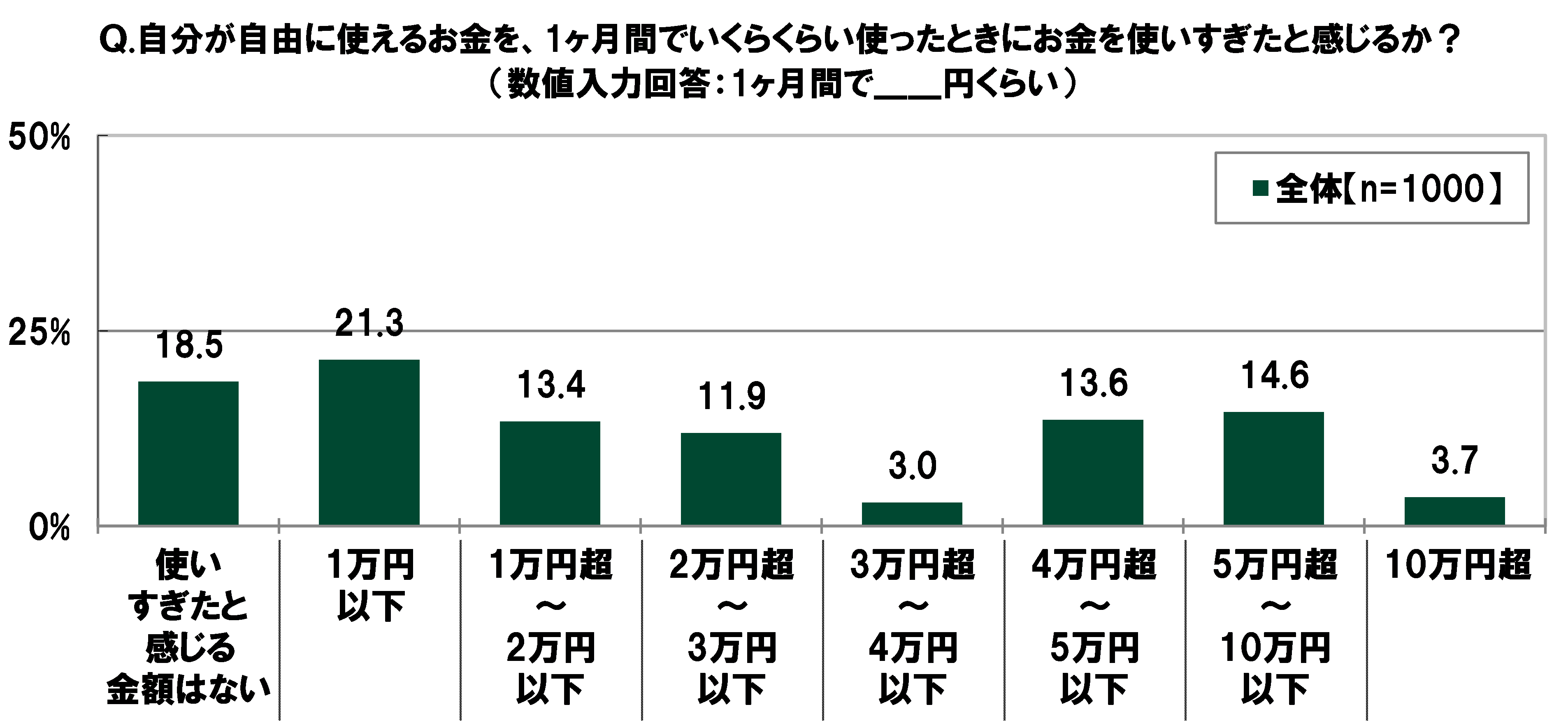

全回答者(1,000名)に、自分が自由に使えるお金(お小遣い)を、1ヶ月間でいくらくらい使ったときにお金を使いすぎたと感じるか聞いたところ、「1万円以下」(21.3%)や「5万円超~10万円以下」(14.6%)、「4万円超~5万円以下」(13.6%)などに回答が分散し、使いすぎたと感じる金額がある人(815名)の平均は43,815円となった。

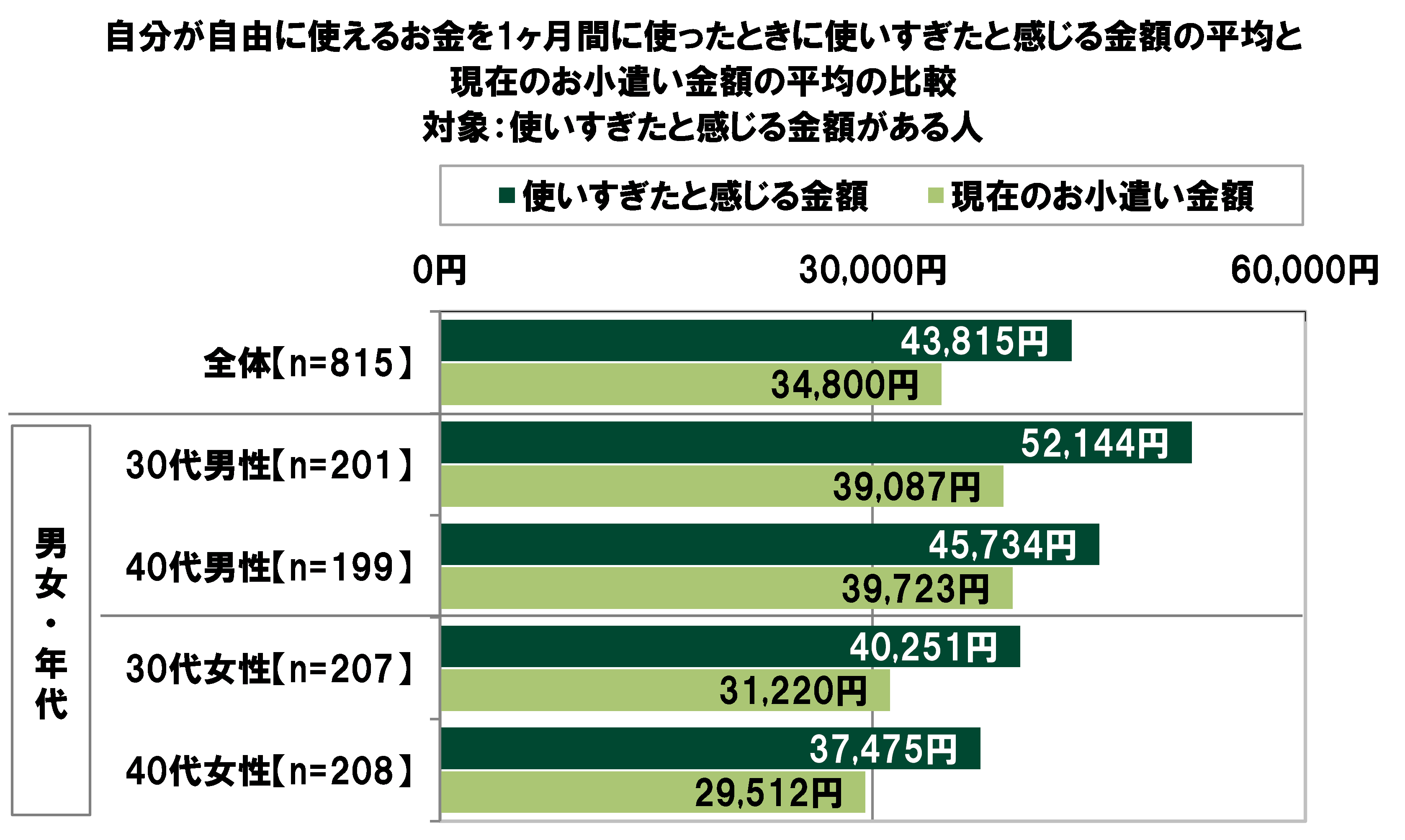

使いすぎたと感じる金額がある人(815名)について、使いすぎたと感じる金額の平均を男女・年代別にみると、30代男性(52,144円)が突出して高くなり、40代男性(45,734円)、30代女性(40,251円)、40代女性(37,475円)が続いた。

また、使いすぎたと感じる金額の平均と現在のお小遣い金額の平均との差額は、30代男性では13,057円差となり、40代男性(6,011円差)や30代・40代女性(30代9,031円差、40代7,963円差)よりも大きいようだ。30代男性と比べると、40代男性や30代・40代女性のほうが、より堅実な金銭感覚を持っていることがうかがえた。

趣味や遊びなど生活費以外に使っている金額は平均16,418円/月

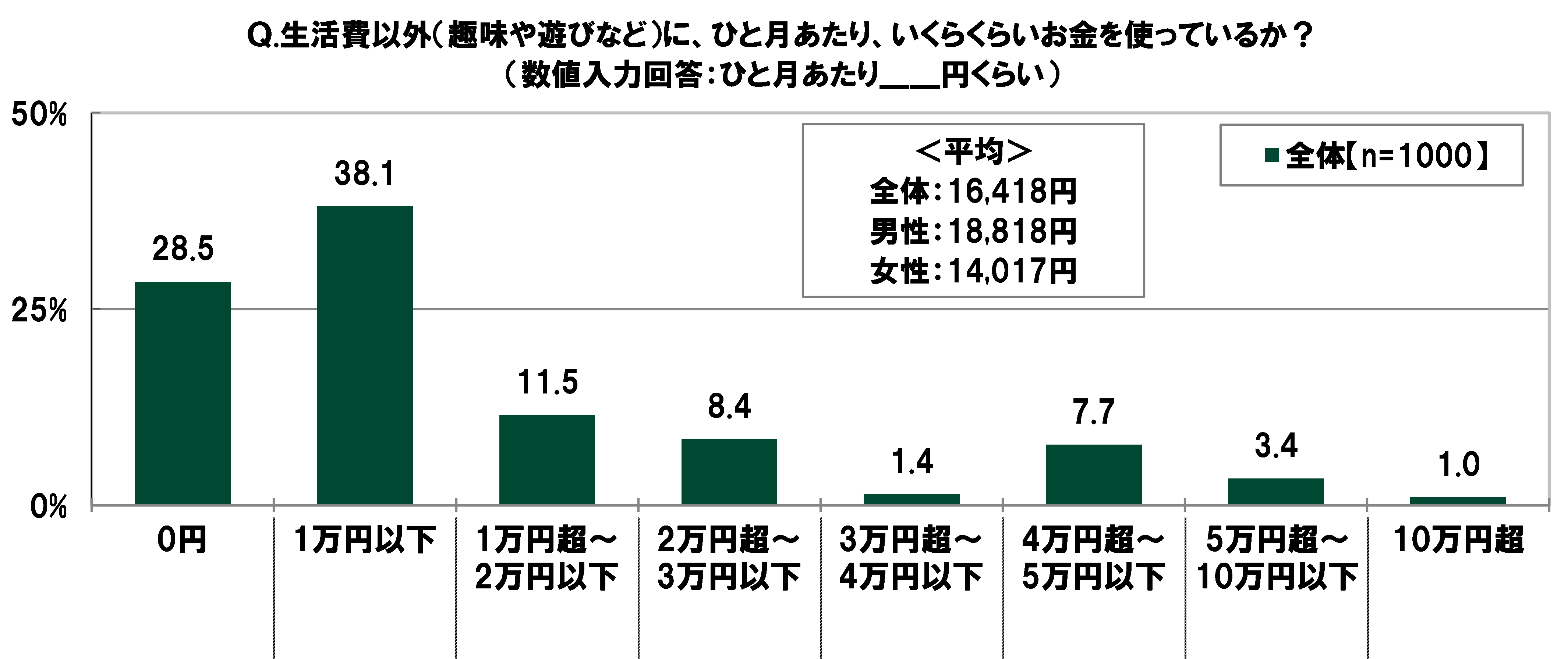

全回答者(1,000名)に、生活費以外(趣味や遊びなど)に、ひと月あたり、いくらくらいお金を使っているか聞いたところ、「1万円以下」(38.1%)に最も多くの回答が集まったほか、「1万円超~2万円以下」(11.5%)にも回答がみられ、平均は16,418円だった。また、「0円」は28.5%となった。

男女別にみると、生活費以外に使っている金額の平均は、男性18,818円、女性14,017円だった。

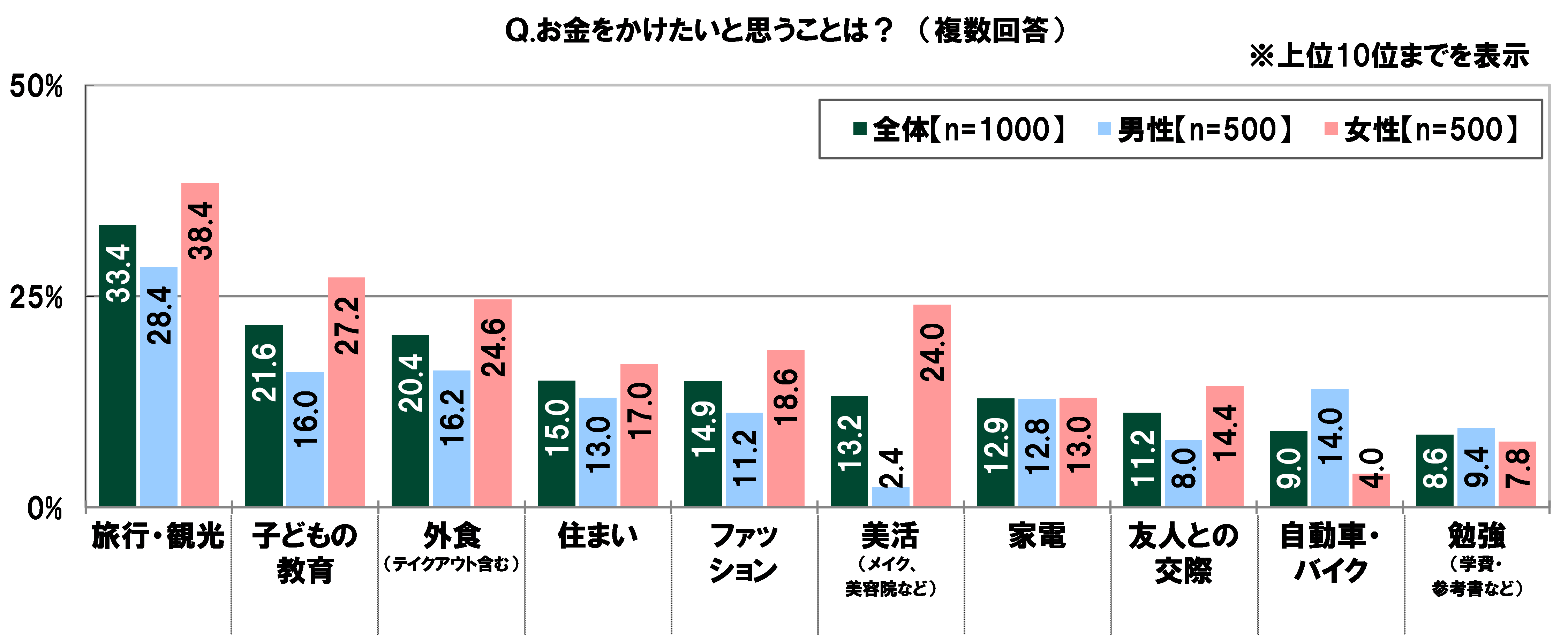

また、お金をかけたいと思うことを聞いたところ、「旅行・観光」(33.4%)が最も高くなり、「子どもの教育」(21.6%)、「外食(テイクアウト含む)」(20.4%)、「住まい」(15.0%)、「ファッション」(14.9%)が続いた。

男女別にみると、男性では2位「外食(テイクアウト含む)」(16.2%)、3位「子どもの教育」(16.0%)、4位「自動車・バイク」(14.0%)、5位「住まい」(13.0%)、女性では2位「子どもの教育」(27.2%)、3位「外食(テイクアウト含む)」(24.6%)、4位「美活(メイク、美容院など)」(24.0%)、5位「ファッション」(18.6%)だった。

30代・40代のゲーム課金に対する意識

全回答者(1,000名)に、ゲーム消費について質問した。

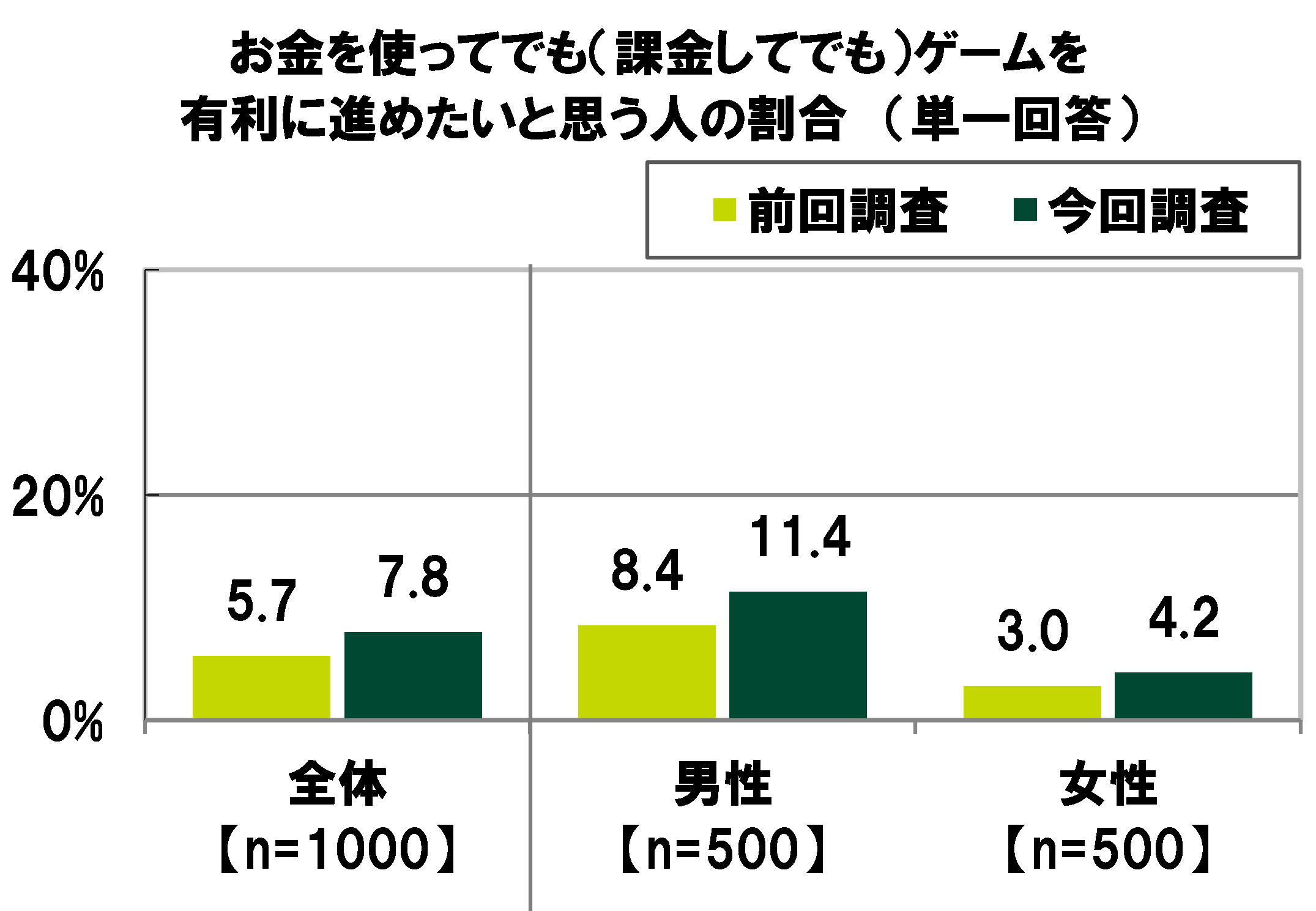

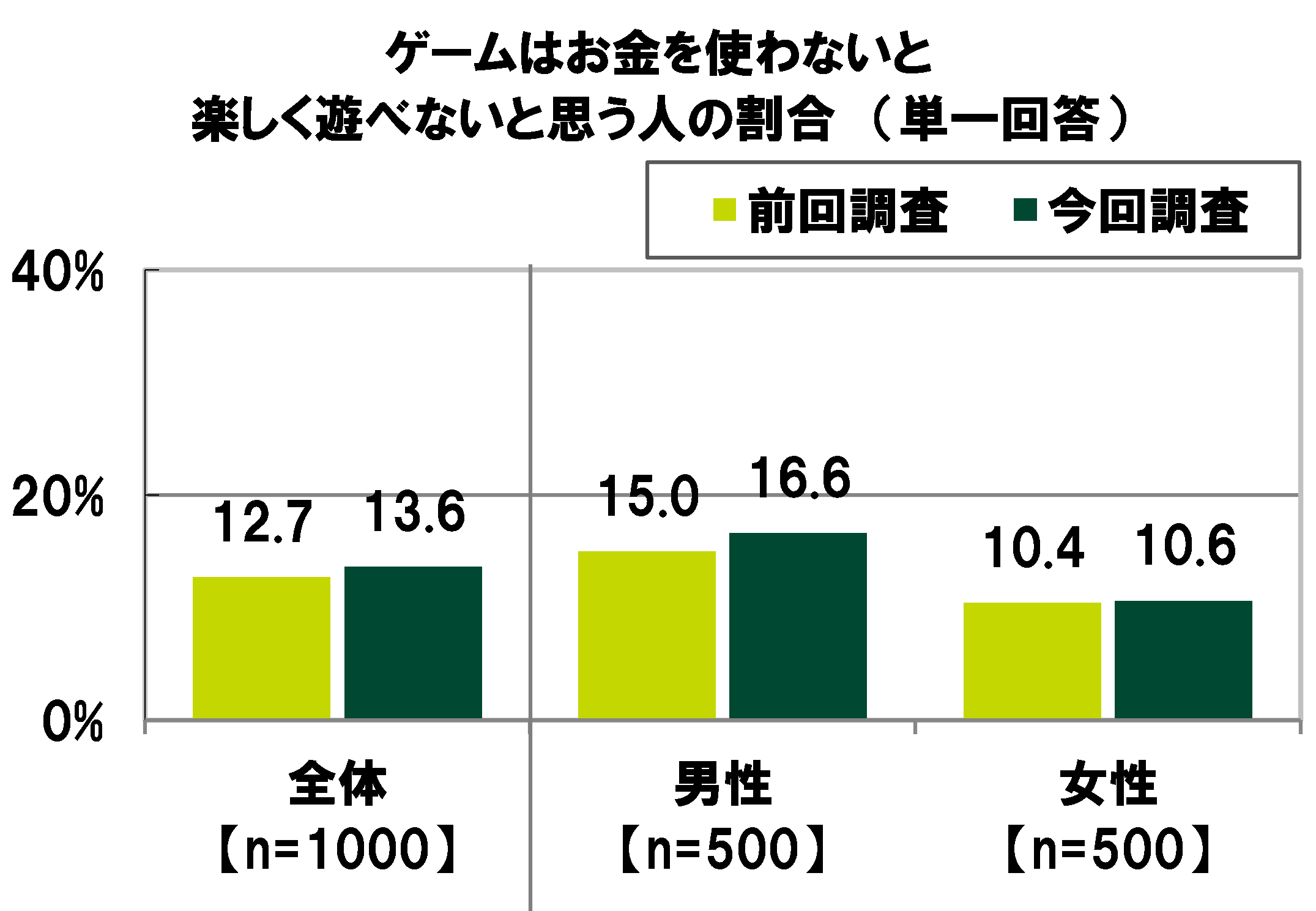

お金を使ってゲームをすることについて聞いたところ、<お金を使ってでも(課金してでも)ゲームを有利に進めたい>では「そう思う」は7.8%、<お金を使わないと楽しく遊べない>では「そう思う」は13.6%となった。

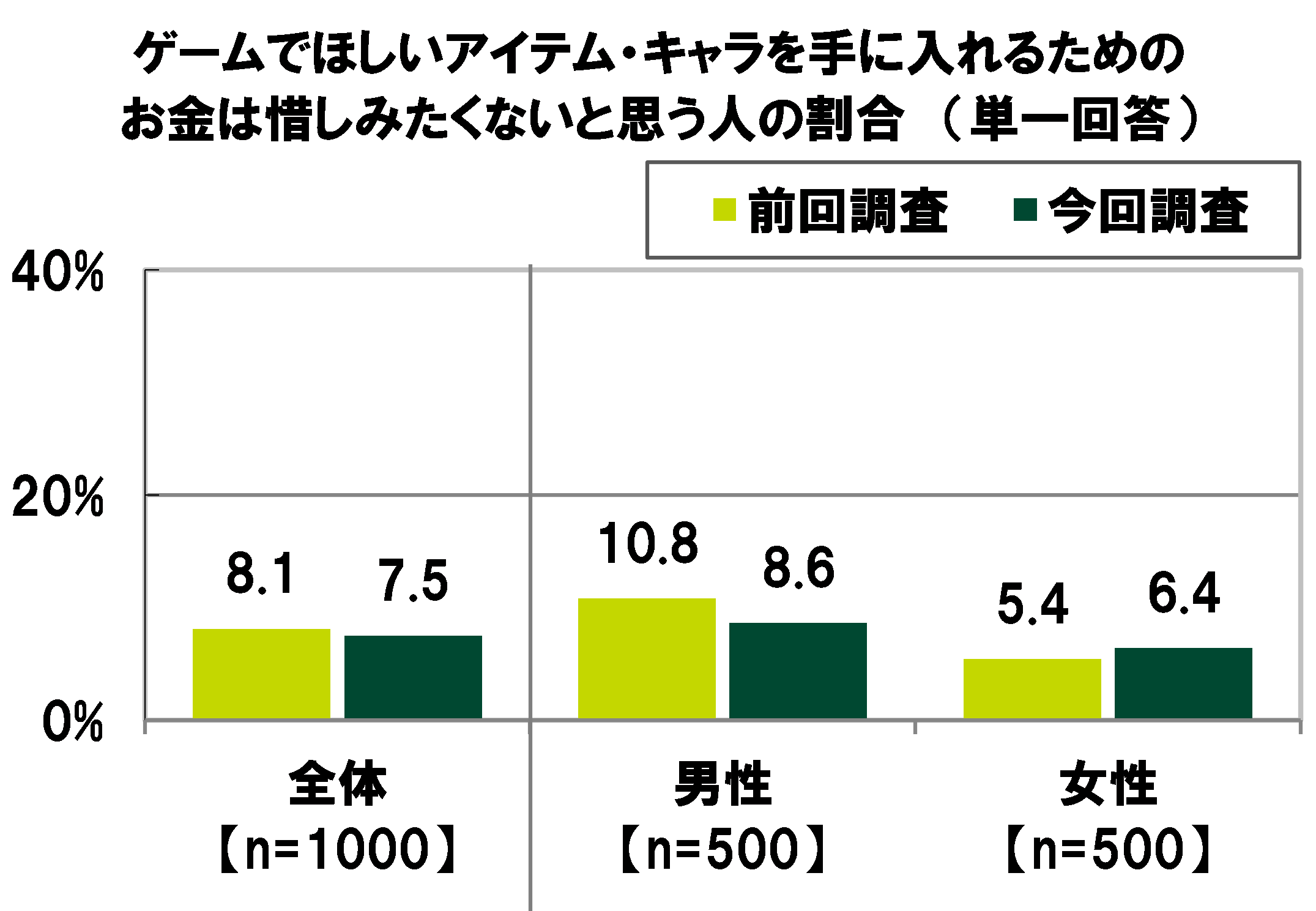

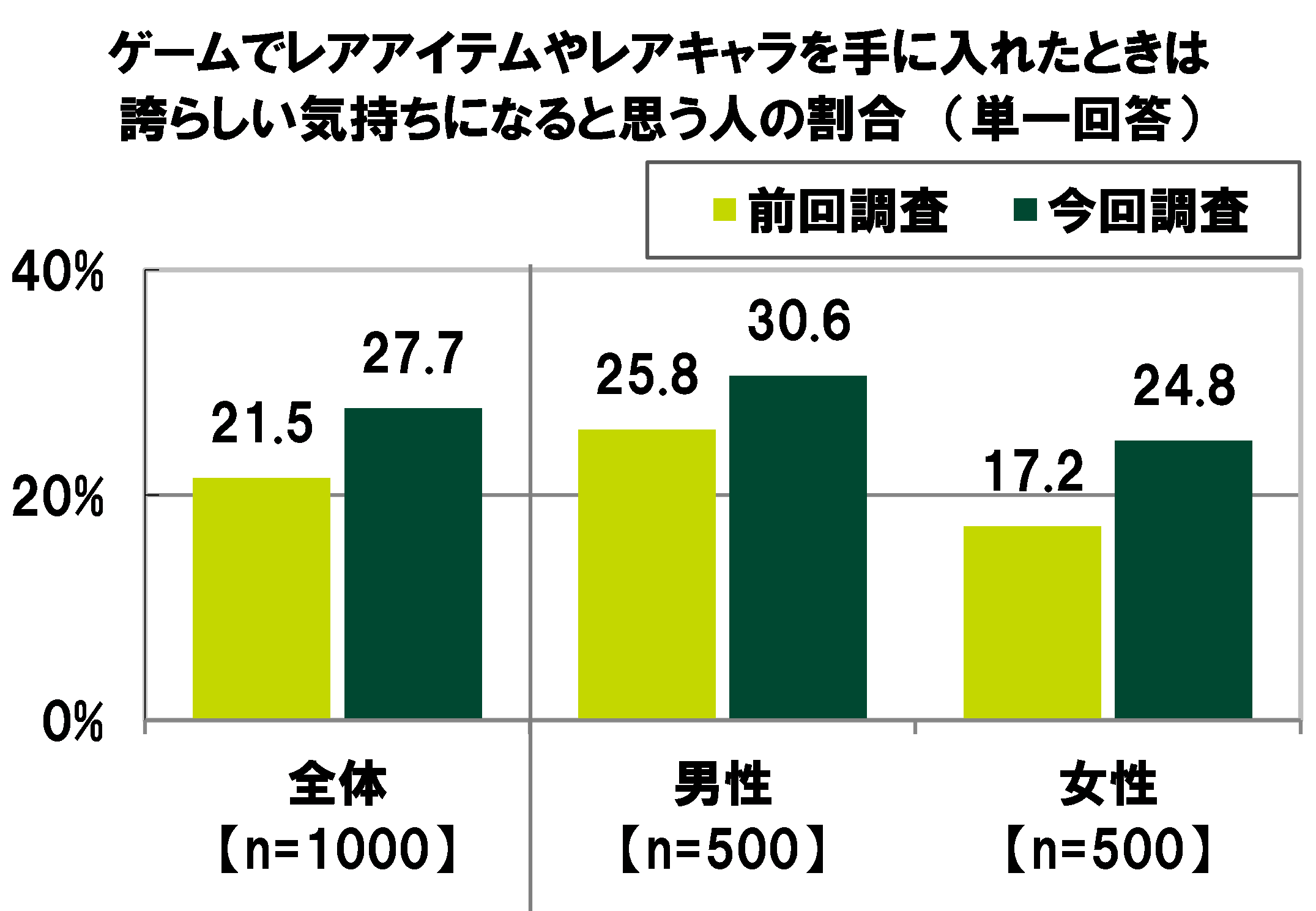

アイテムやキャラクターの入手について聞いたところ、<ほしいアイテム・キャラを手に入れるためのお金は惜しみたくない>では「そう思う」は7.5%、<レアアイテムやレアキャラを手に入れたときは誇らしい気持ちになる>では「そう思う」は27.7%となった。

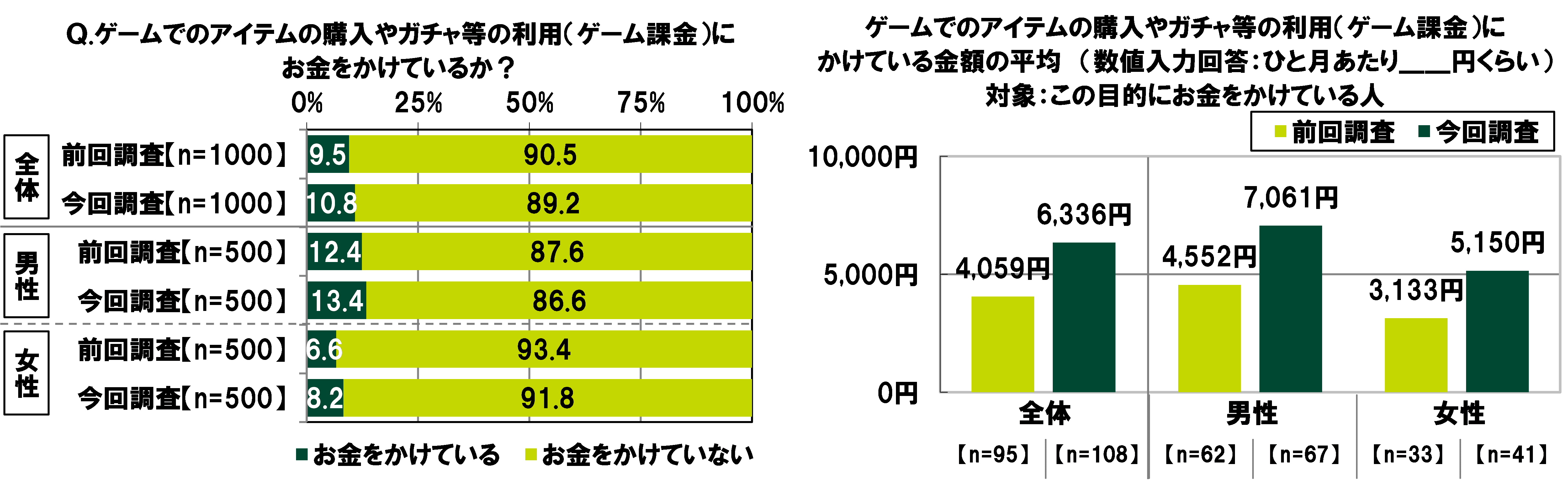

30代・40代のゲーム課金実態「ゲーム課金をしている」10.8%、かけている金額は平均6,336円/月

また、ゲーム課金実態について聞いたところ、<ゲームでのアイテムの購入やガチャ等の利用(ゲーム課金)>にお金をかけている人の割合は10.8%で、それらの人がひと月にかけている金額の平均は6,336円。

前回の調査結果と比較すると、かけている金額の平均は、全体では2,277円増加(前回調査4,059円→今回調査6,336円)、男性では2,509円増加(前回調査4,552円→今回調査7,061円)、女性では2,017円増加(前回調査3,133円→今回調査5,150円)した。コロナ禍のおうち時間をより充実したものとするためか、高額課金をするゲーム利用者が増えている実態がうかがえた。

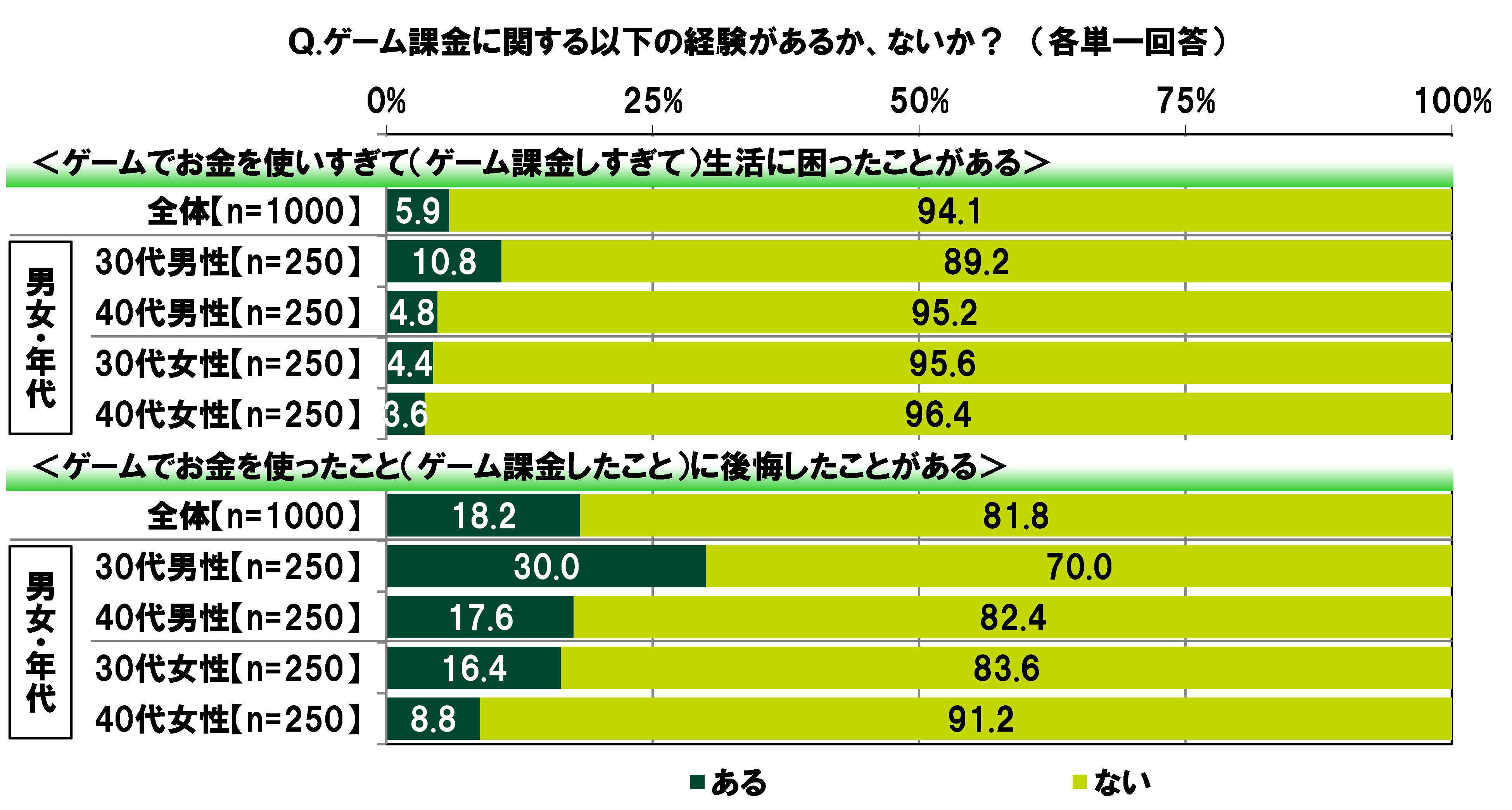

さらに、ゲーム課金で失敗をした経験について聞いたところ、<ゲームでお金を使いすぎて(ゲーム課金しすぎて)生活に困ったことがある>では「ある」は5.9%、<ゲームでお金を使ったこと(ゲーム課金したこと)に後悔したことがある>では「ある」は18.2%となった。

経験がある人の割合を男女・年代別にみると、30代男性では<ゲームでお金を使いすぎて(ゲーム課金しすぎて)生活に困ったことがある>が10.8%、<ゲームでお金を使ったこと(ゲーム課金したこと)に後悔したことがある>が30.0%と、他の層と比べて高くなった。

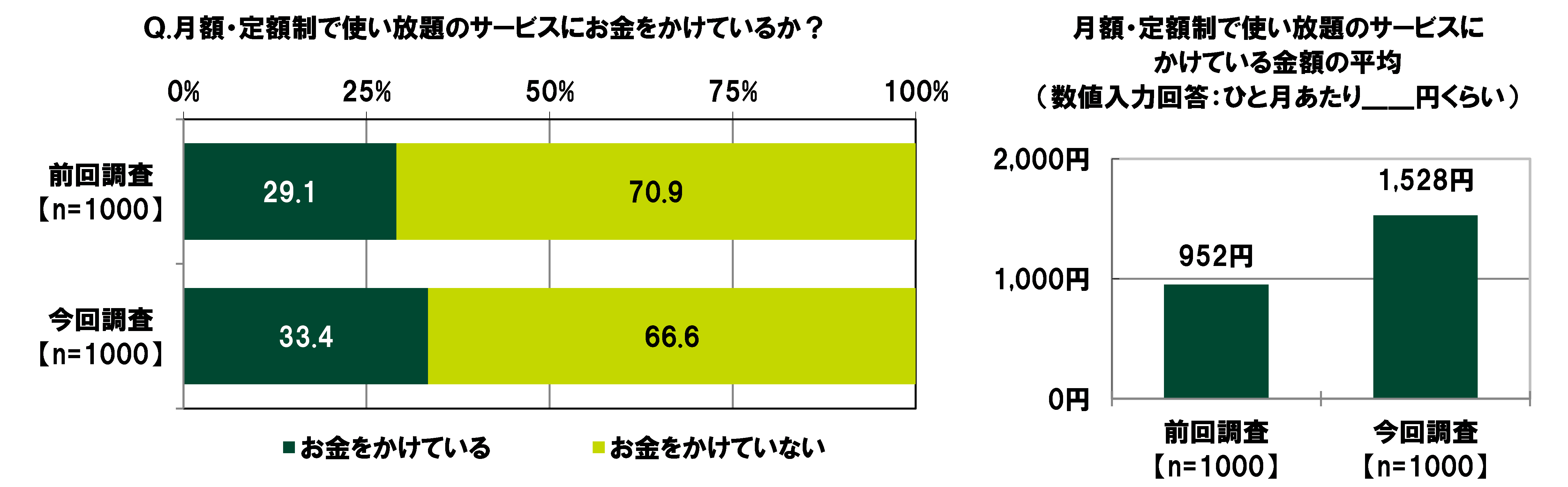

サブスクサービスにお金をかけている30代・40代は33.4%、かけている金額の全体平均は1,528円/月

全回答者(1,000名)に、モノを持たない消費の一つであるサブスクリプションサービスについて質問した。月額・定額制で使い放題のサービスにお金をかけているか聞いたところ、お金をかけている人の割合は33.4%で、ひと月あたりにかけている金額の全体平均は1,528円。

前回の調査結果と比較すると、実際にお金をかけている人の割合は4.3ポイントの上昇(前回調査29.1%→今回調査33.4%)となり、かけている金額の全体平均は576円の増加(前回調査952円→今回調査1,528円)となった。

サブスク事業者の増加やサブスクサービスの多様化、コロナ禍によるおうち時間の増加を受け、30代・40代のサブスク消費はこの一年で大幅に拡大していることがわかる。

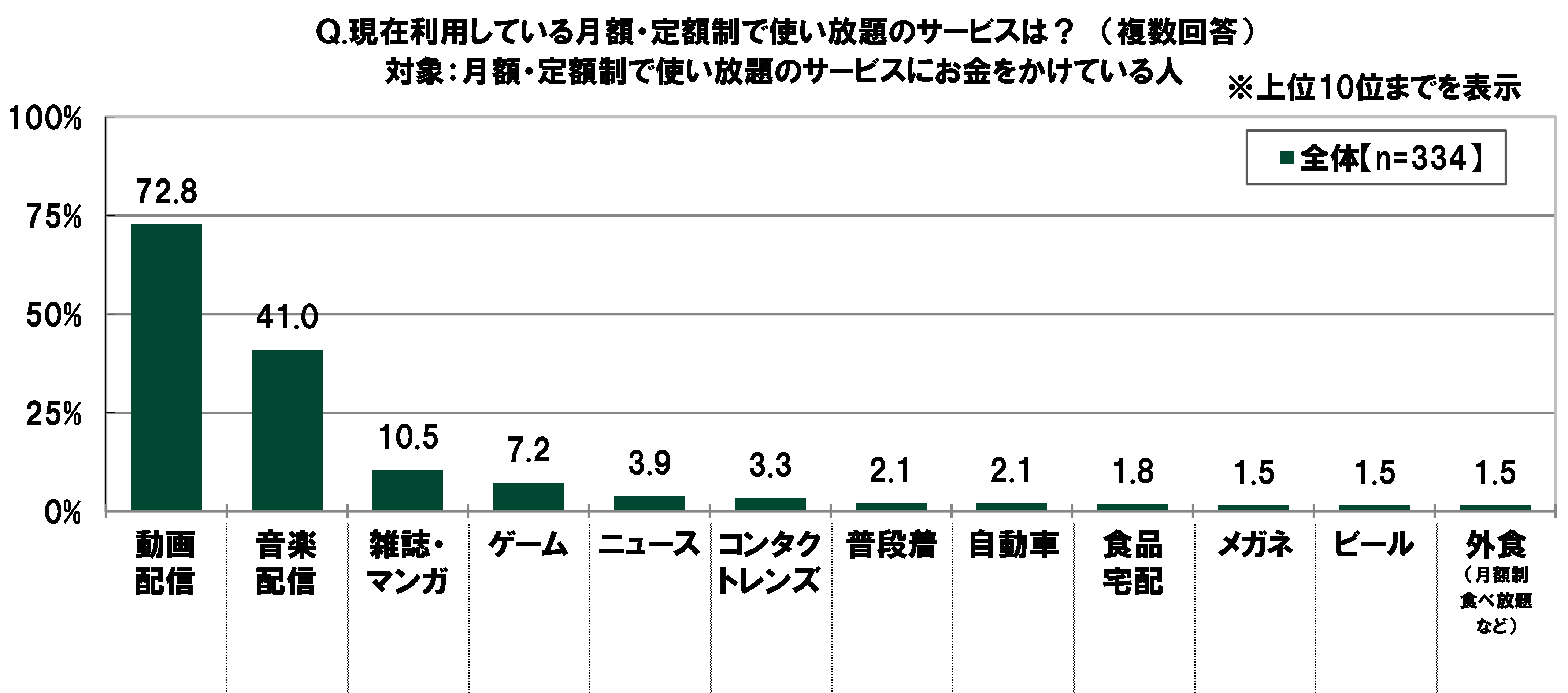

月額・定額制で使い放題のサービスにお金をかけている人(334名)に、現在利用している月額・定額制で使い放題のサービスを聞いたところ、「動画配信」(72.8%)が突出して高くなり、「音楽配信」(41.0%)、「雑誌・マンガ」(10.5%)、「ゲーム」(7.2%)、「ニュース」(3.9%)が続いた。

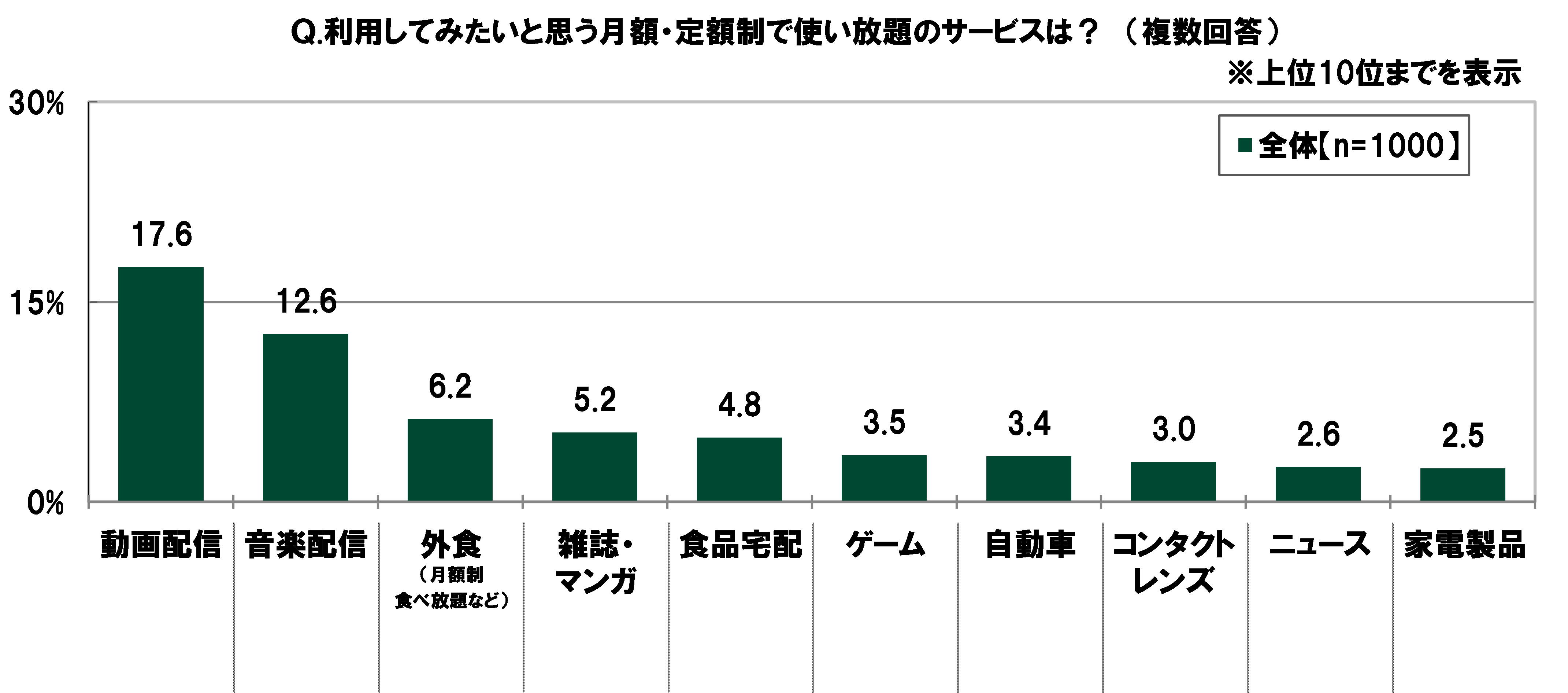

また、全回答者(1,000名)に、利用してみたいと思う月額・定額制で使い放題のサービスを聞いたところ、「動画配信」(17.6%)が最も高くなり、「音楽配信」(12.6%)、「外食(月額制食べ放題など)」(6.2%)、「雑誌・マンガ」(5.2%)、「食品宅配」(4.8%)が続いた。

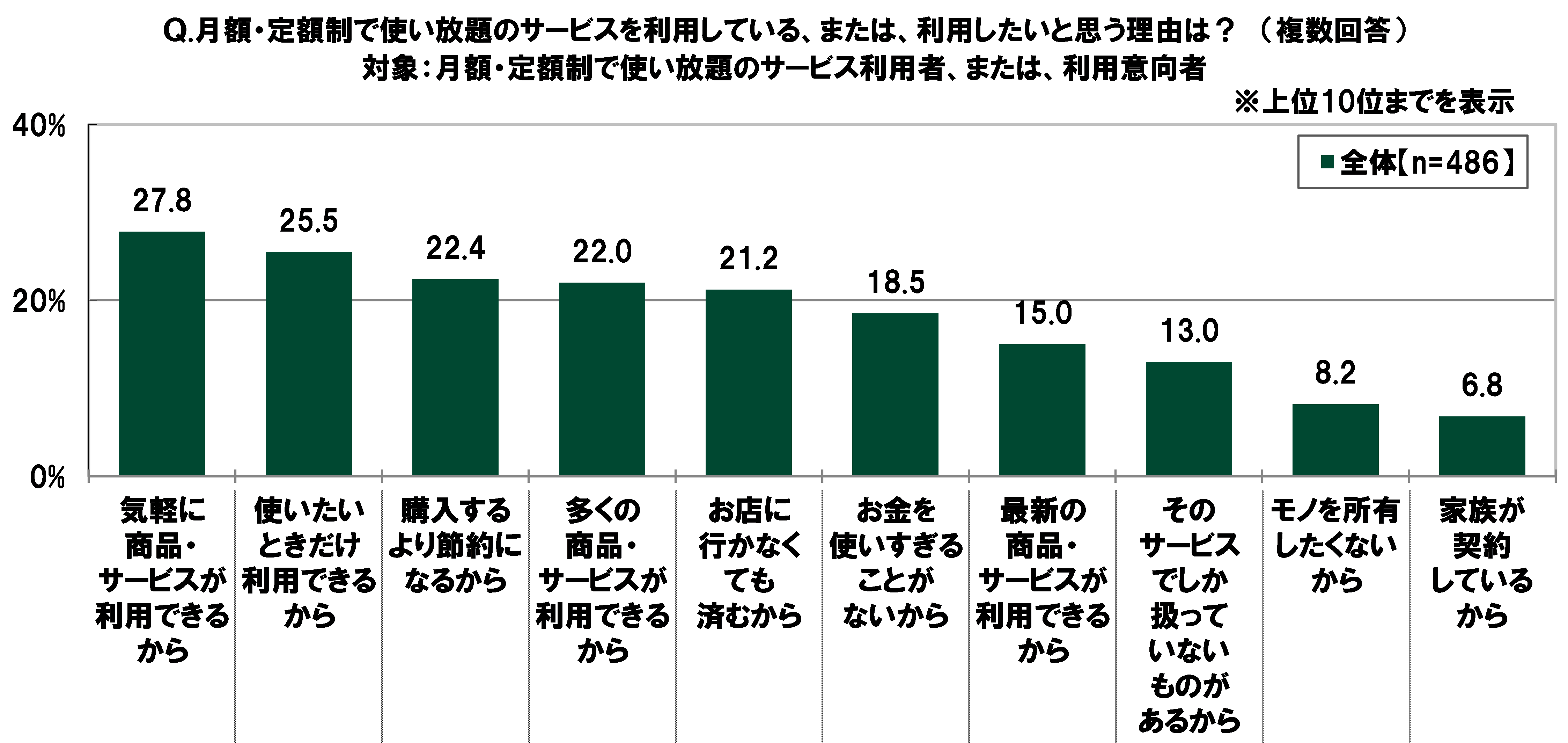

さらに、月額・定額制で使い放題のサービス利用者、または、利用意向者(486名)に、サービスを利用している、または、利用したいと思う理由を聞いたところ、「気軽に商品・サービスが利用できるから」(27.8%)が最も高かった。

次いで高くなったのは、「使いたいときだけ利用できるから」(25.5%)、「購入するより節約になるから」(22.4%)、「多くの商品・サービスが利用できるから」(22.0%)、「お店に行かなくても済むから」(21.2%)となった。

投資をする理由TOP3は「老後の生活費のため」「万が一のときの備えとして」「小遣い稼ぎのため」

投資(株式投資、仮想通貨、実物投資、ポイント運用・ポイント投資など)について質問した。

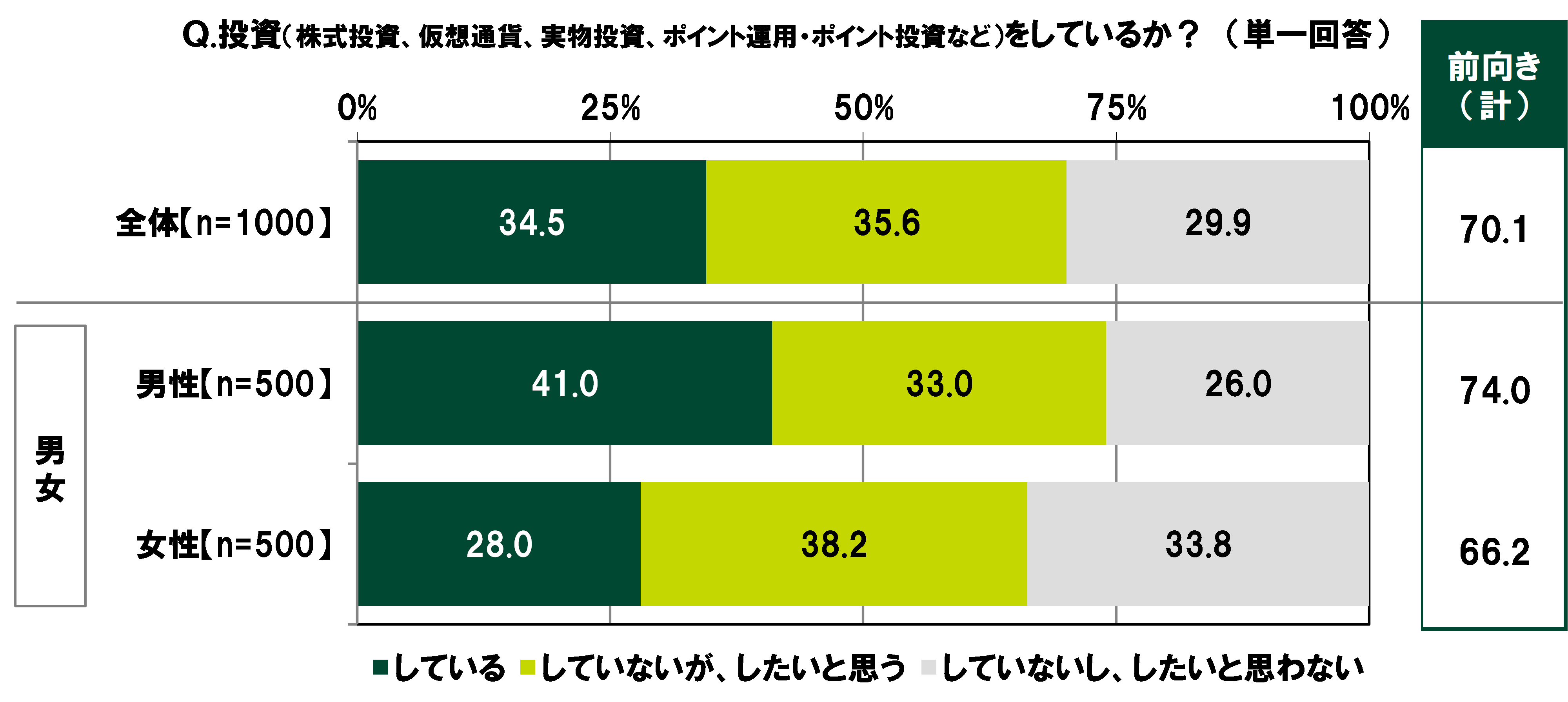

全回答者(1,000名)に、投資をしているか聞いたところ、「している」は34.5%、「していないが、したいと思う」は35.6%で、合計した『前向き(計)』は70.1%となった。

投資をしている人の割合は、男性では41.0%と、女性(28.0%)と比べて13.0ポイント高くなった。

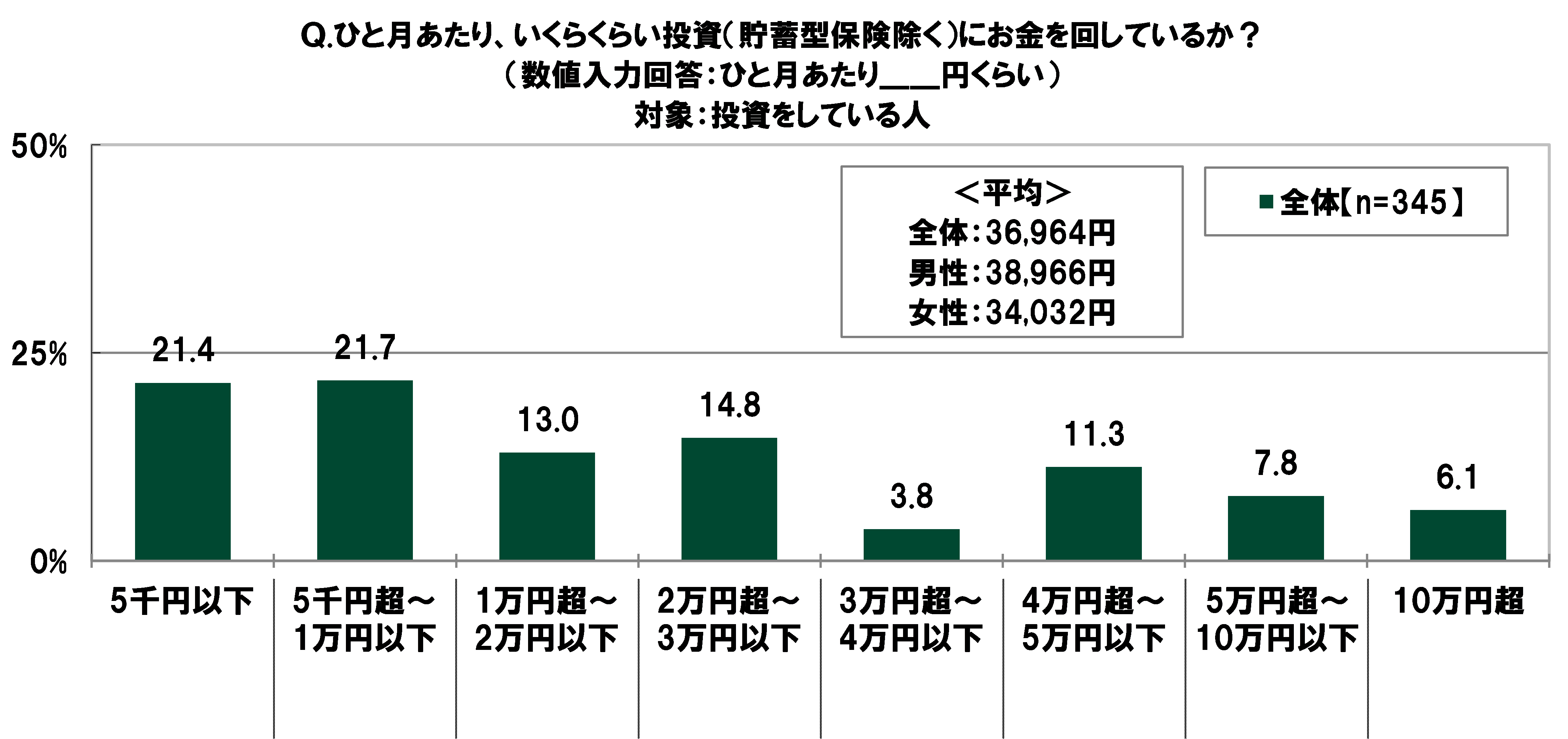

投資をしている人(345名)に、ひと月あたり、いくらくらい投資(貯蓄型保険除く)にお金を回しているか聞いたところ、「5千円以下」(21.4%)と「5千円超~1万円以下」(21.7%)に多くの回答が集まったほか、「2万円超~3万円以下」(14.8%)や「1万円超~2万円以下」(13.0%)、「4万円超~5万円以下」(11.3%)にも回答がみられ、平均は36,964円だった。

男女別にみると、ひと月あたりに投資に回している金額の平均は、男性では38,966円と、女性(34,032円)と比べて4,934円高くなった。

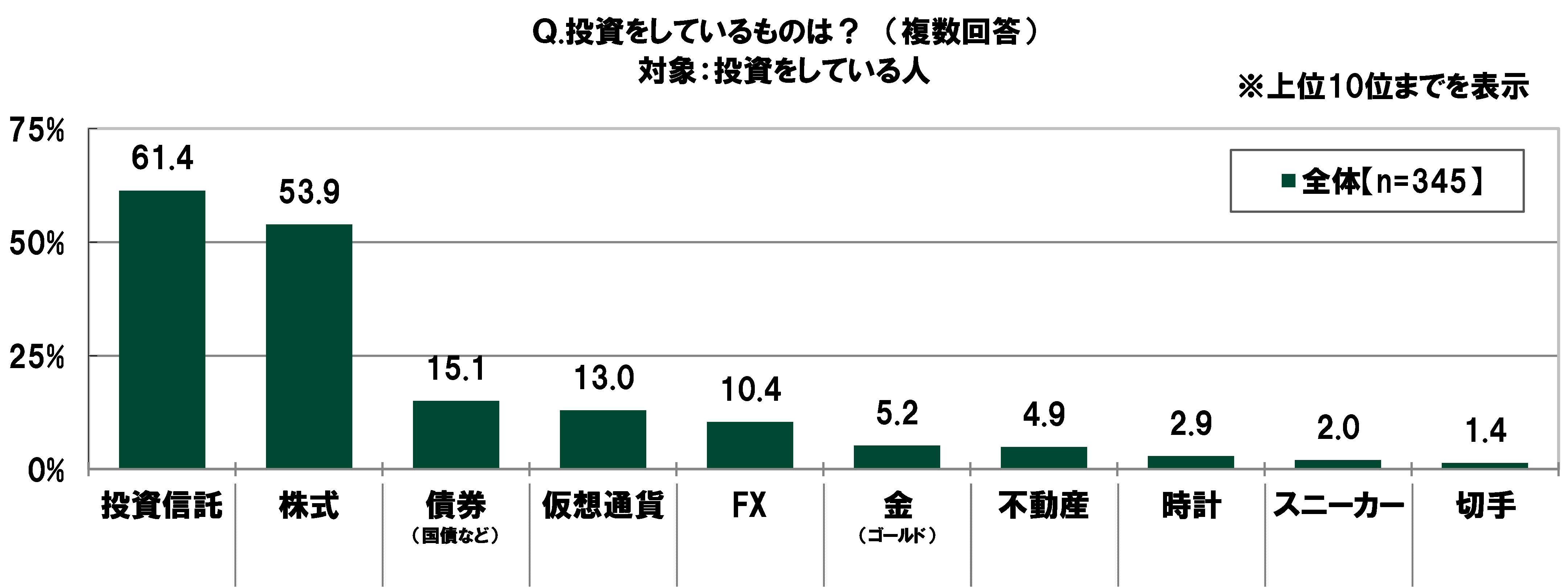

また、投資をしているものを聞いたところ、「投資信託」(61.4%)が最も高くなり、「株式」(53.9%)、「債券(国債など)」(15.1%)、「仮想通貨」(13.0%)、「FX」(10.4%)が続いた。

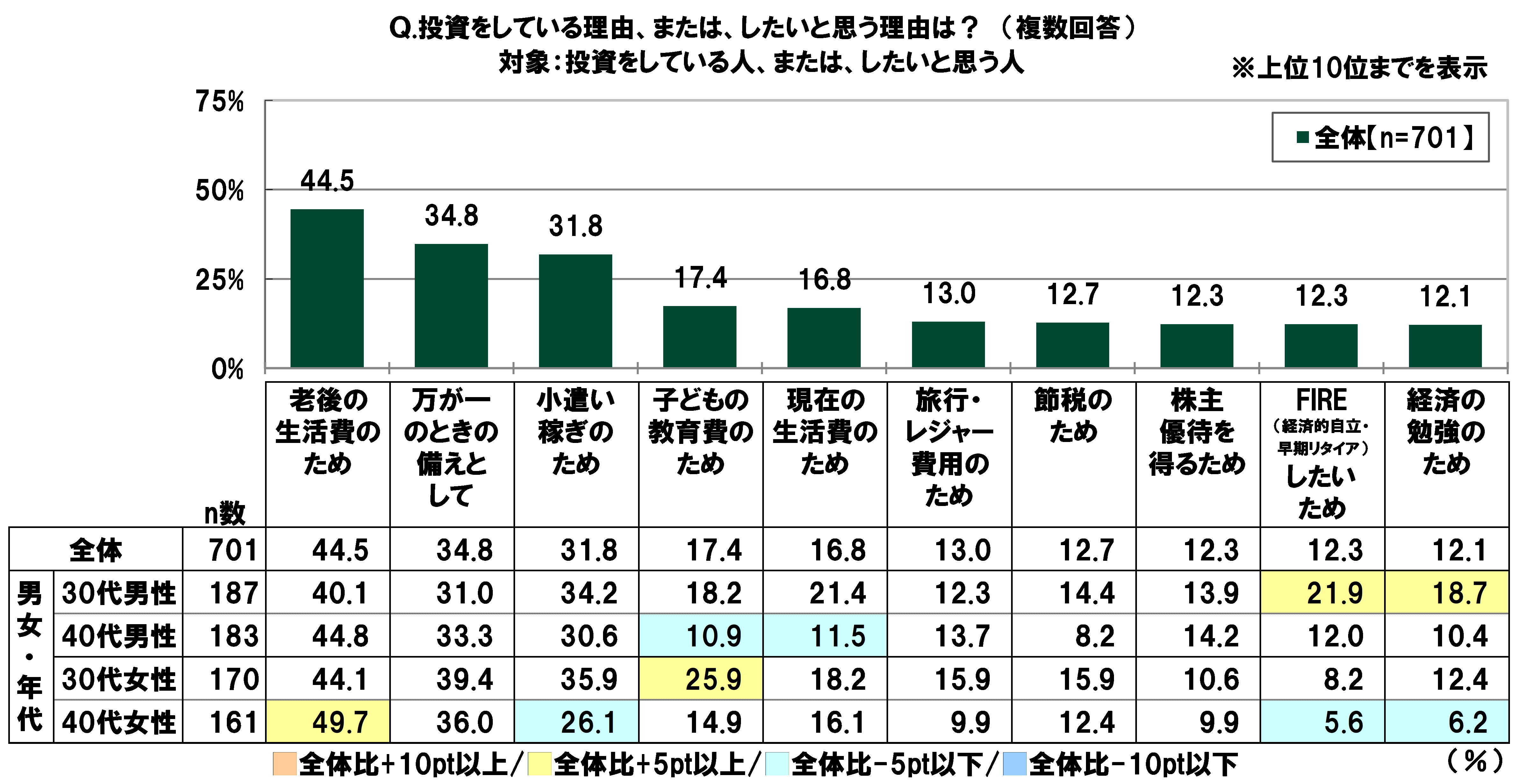

投資をしている人、または、投資をしたいと思う人(701名)に、投資をしている理由、または、したいと思う理由を聞いたところ、「老後の生活費のため」(44.5%)が最も高くなった。

ゆとりある老後を送るためには、投資による資産形成が必要だと感じている人が多いのではないだろうか。次いで高くなったのは、「万が一のときの備えとして」(34.8%)、「小遣い稼ぎのため」(31.8%)、「子どもの教育費のため」(17.4%)、「現在の生活費のため」(16.8%)だった。

男女・年代別にみると、30代男性では「FIRE(経済的自立・早期リタイア)したいため」(21.9%)や「経済の勉強のため」(18.7%)、30代女性では「子どもの教育費のため」(25.9%)が他の層と比べて高くなった。

「自己投資にお金をかけている」30代・40代の21.6%、かけている金額は平均8,192円/月

全回答者(1,000名)に、自己投資や自分磨きについて質問した。

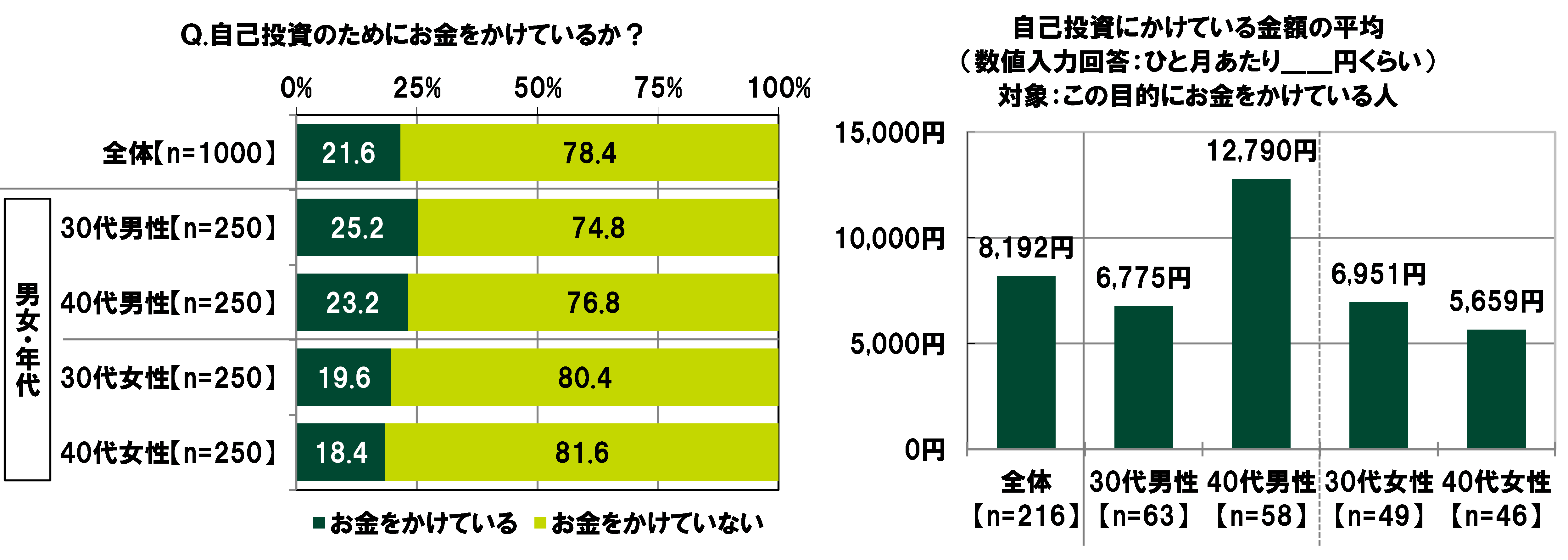

実際に自己投資にお金をかけているか聞いたところ、お金をかけている人の割合は21.6%で、それらの人がひと月にかけている金額の平均は8,192円。

男女・年代別にみると、お金をかけている人の割合が最も高くなったのは30代男性(25.2%)となり、ひと月にかけている金額の平均が最も高くなったのは40代男性(12,790円)だった。

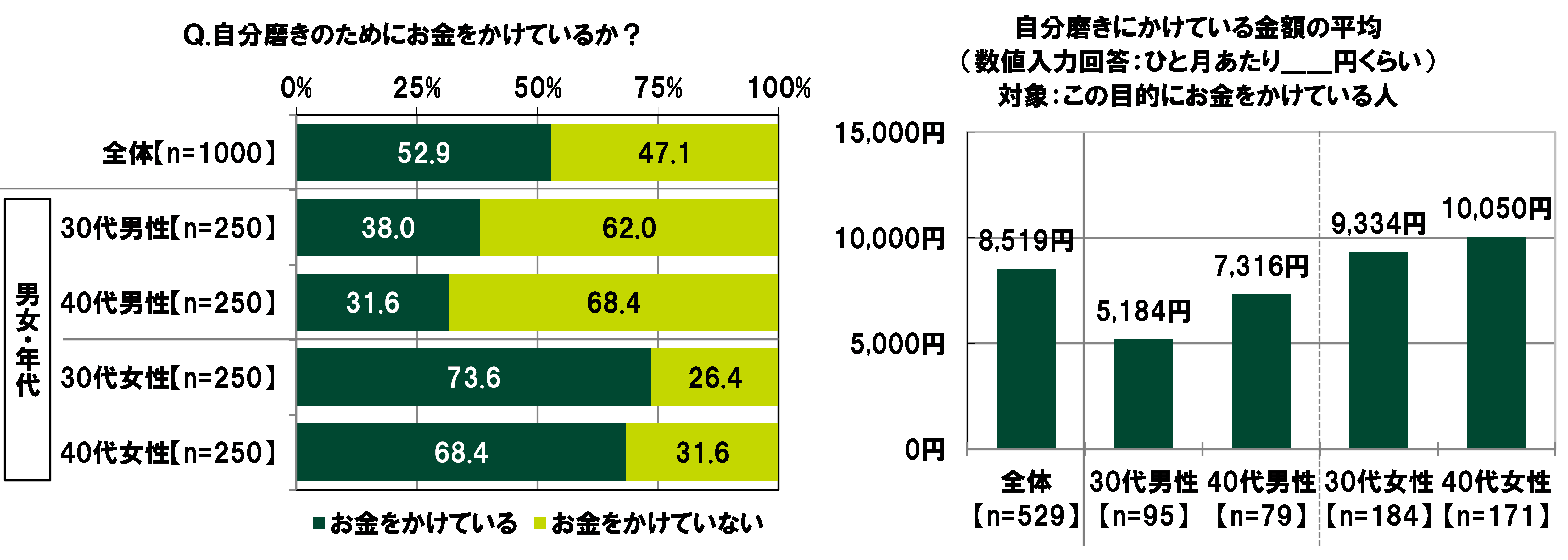

実際に自分磨きにお金をかけているか聞いたところ、お金をかけている人の割合は52.9%で、それらの人がひと月にかけている金額の平均は8,519円。

男女・年代別にみると、お金をかけている人の割合が最も高くなったのは30代女性(73.6%)となり、ひと月にかけている金額の平均が最も高くなったのは40代女性(10,050円)だった。

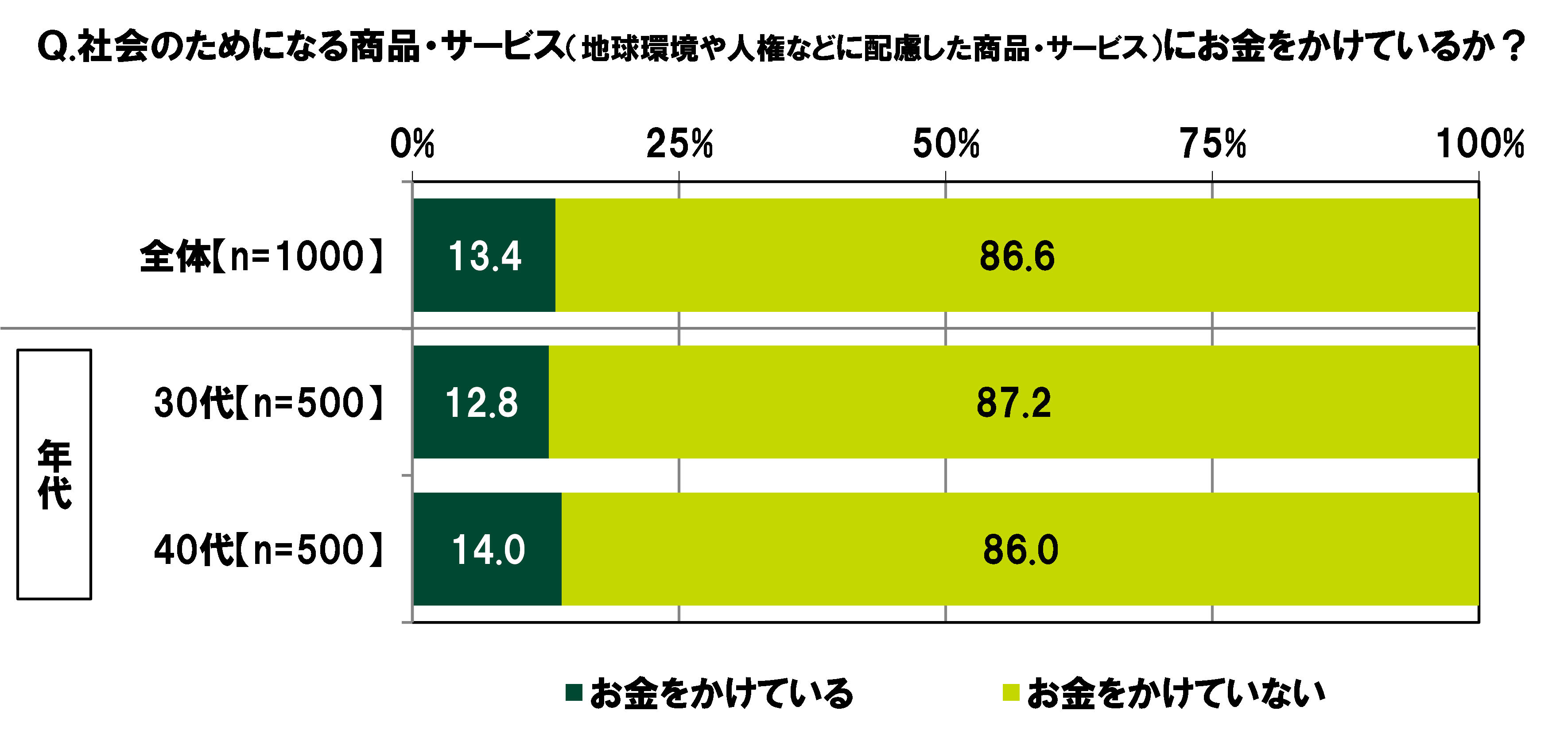

「社会のためになる商品・サービスにお金をかけている」30代・40代の13.4%、かけているお金は平均4,801円/月

全回答者(1,000名)に、社会のためになる商品・サービス(地球環境や人権などに配慮した商品・サービス)にお金をかけているか聞いたところ、お金をかけている人の割合は13.4%となった。

年代別にみると、お金をかけている人の割合は、30代12.8%、40代14.0%だった。

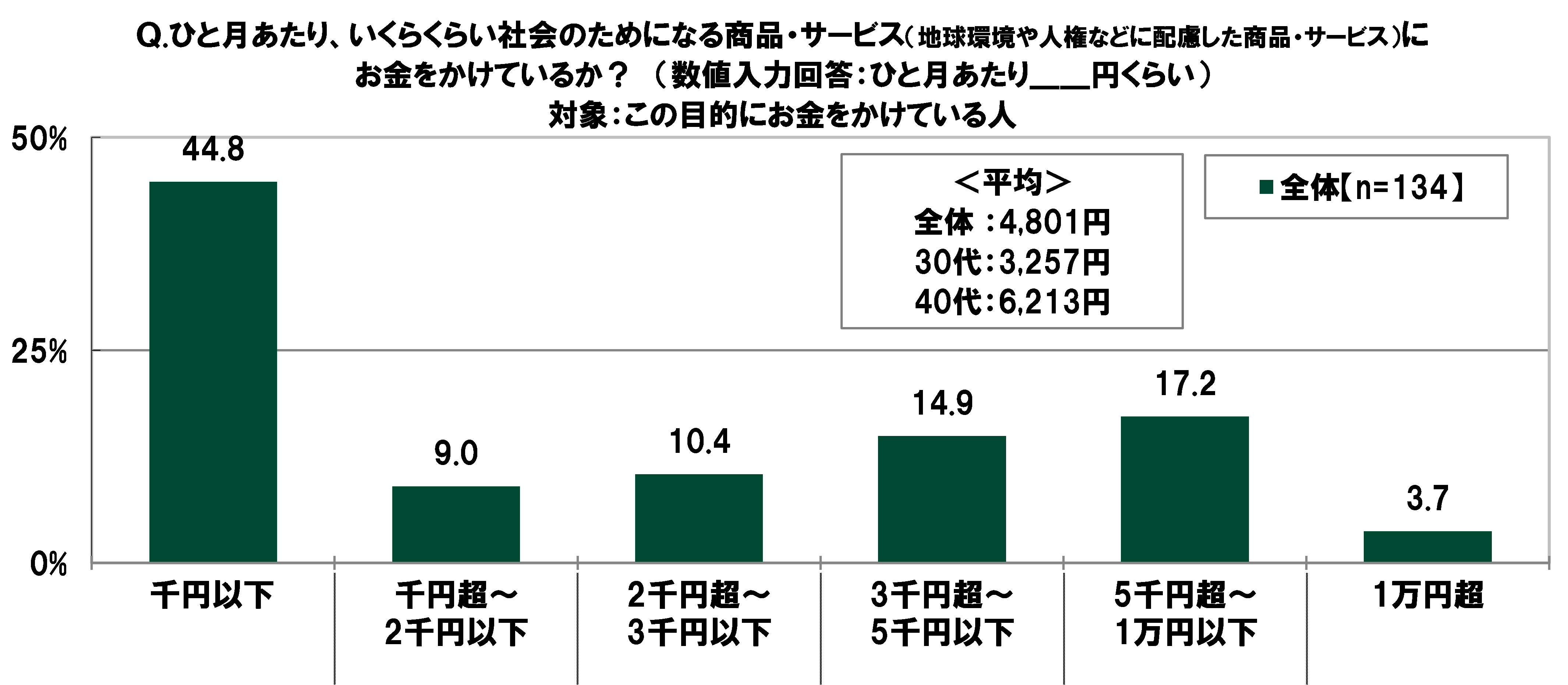

お金をかけている人(134名)に、ひと月あたり、いくらくらいお金をかけているか聞いたところ、「千円以下」(44.8%)に最も多くの回答が集まったほか、「5千円超~1万円以下」(17.2%)や「3千円超~5千円以下」(14.9%)にも回答がみられ、平均は4,801円だった。

年代別にみると、ひと月あたりにかけている金額の平均は、40代では6,213円と、30代(3,257円)と比べて2,956円高くなった。

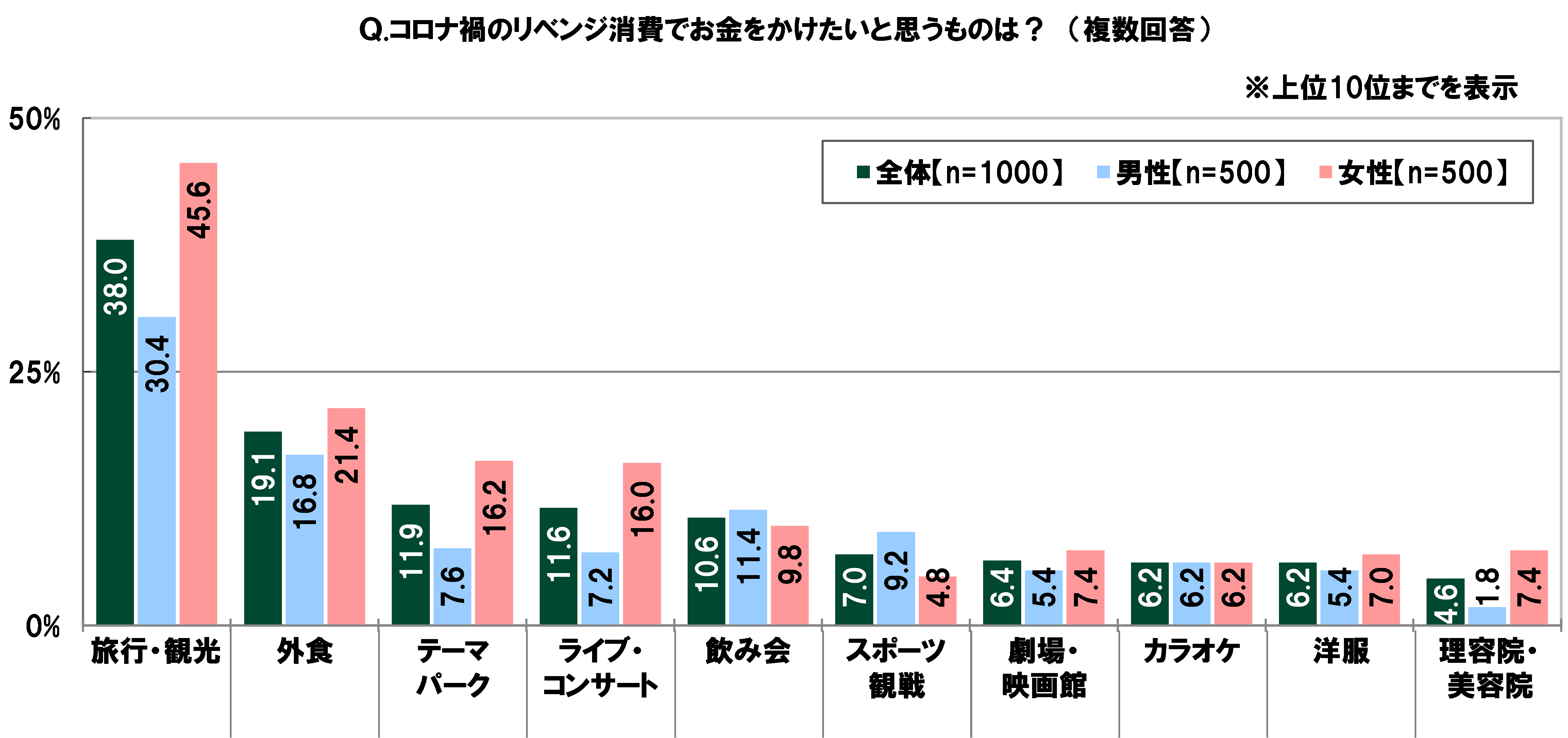

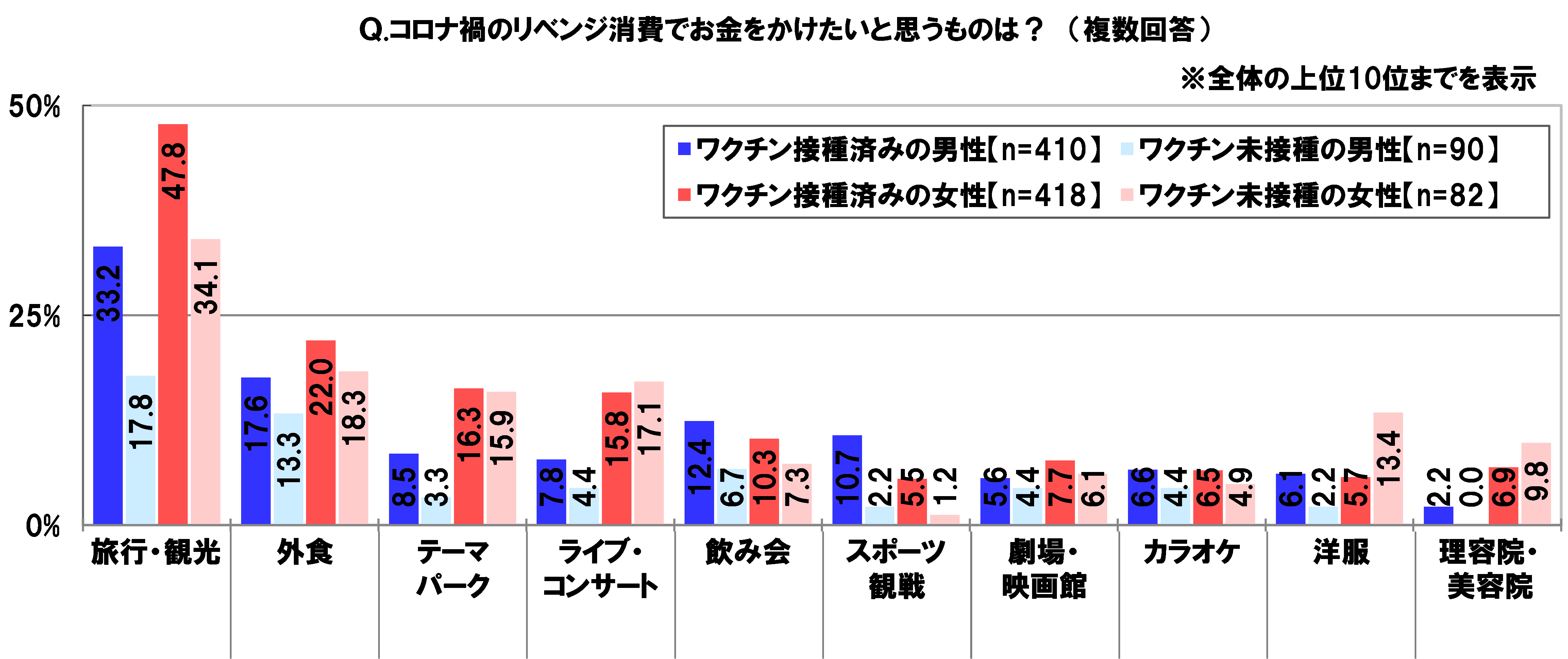

コロナ禍のリベンジ消費でお金をかけたいもの女性の約半数が「旅行・観光」と回答

コロナ禍が落ち着いたら、どのようなことにお金をかけて楽しみたいと考えている人が多いのだろうか。

全回答者(1,000名)に、コロナ禍のリベンジ消費でお金をかけたいと思うものを聞いたところ、「旅行・観光」(38.0%)が突出して高くなった。コロナ禍が落ち着いたら、リフレッシュのための旅行や親しい人との旅行を思う存分楽しみたいと考えている人が多いのではないだろうか。次いで高くなったのは、「外食」(19.1%)、「テーマパーク」(11.9%)、「ライブ・コンサート」(11.6%)、「飲み会」(10.6%)だった。

男女別にみると、女性では「旅行・観光」が45.6%と、男性(30.4%)と比べて15.2ポイント高くなった。

新型コロナウイルスのワクチン接種状況別にみると、ワクチン接種済みの女性では「旅行・観光」が47.8%と、他の層と比べて突出して高くなった。

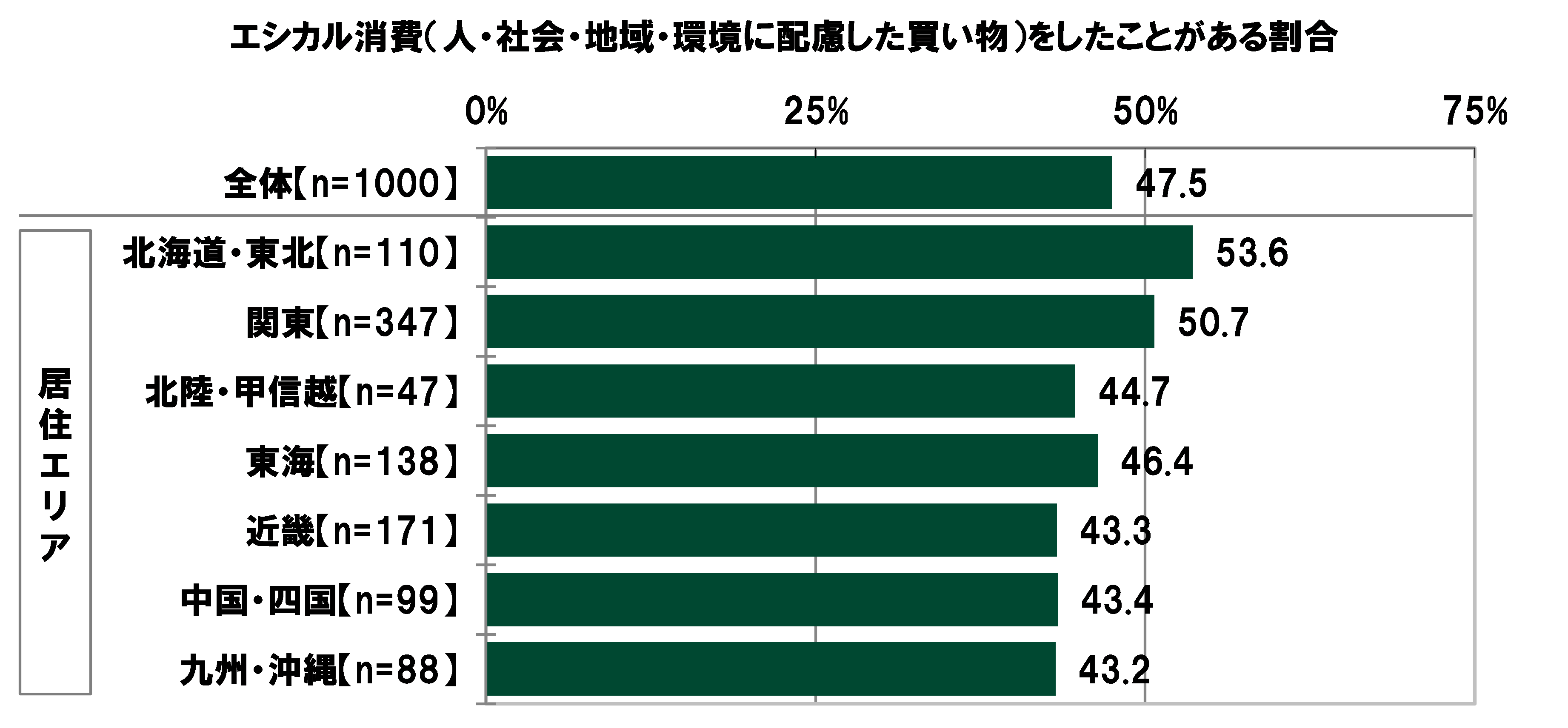

「エシカル消費をしたことがある」30代・40代の47.5%、北海道・東北エリアでは53.6%

続いて、エシカル消費(人・社会・地域・環境に配慮した買い物)について質問した。

全回答者(1,000名)に、エシカル消費の経験を聞いたところ、エシカル消費をしたことがある人の割合は47.5%。エシカル消費をしたことがある人の割合を居住エリア別にみると、北海道・東北(53.6%)と関東(50.7%)では半数を超えた。

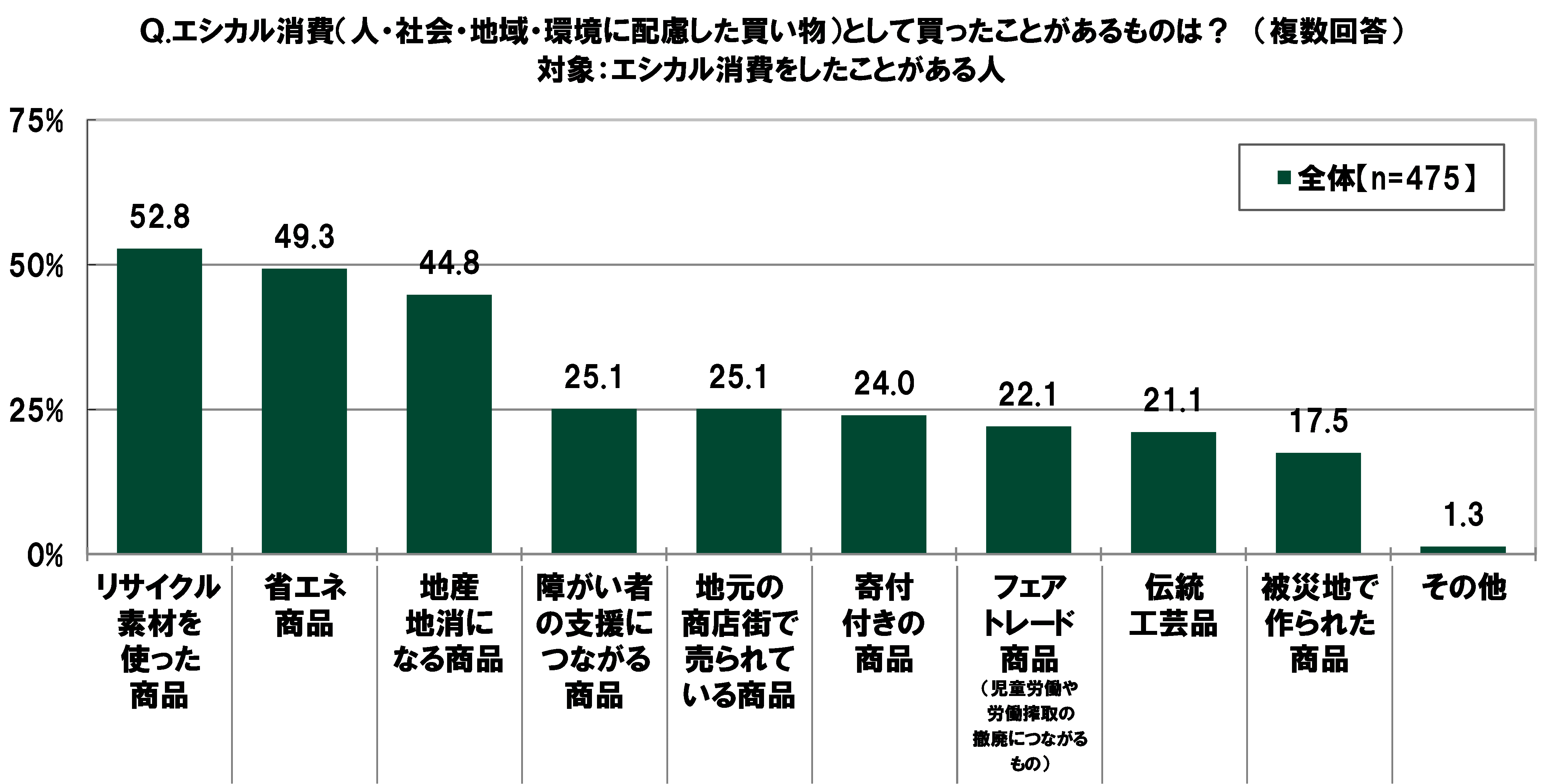

エシカル消費をしたことがある人(475名)に、エシカル消費として買ったことがあるものを聞いたところ、「リサイクル素材を使った商品」(52.8%)が最も高くなり、「省エネ商品」(49.3%)、「地産地消になる商品」(44.8%)、「障がい者の支援につながる商品」「地元の商店街で売られている商品」(いずれも25.1%)が続いた。

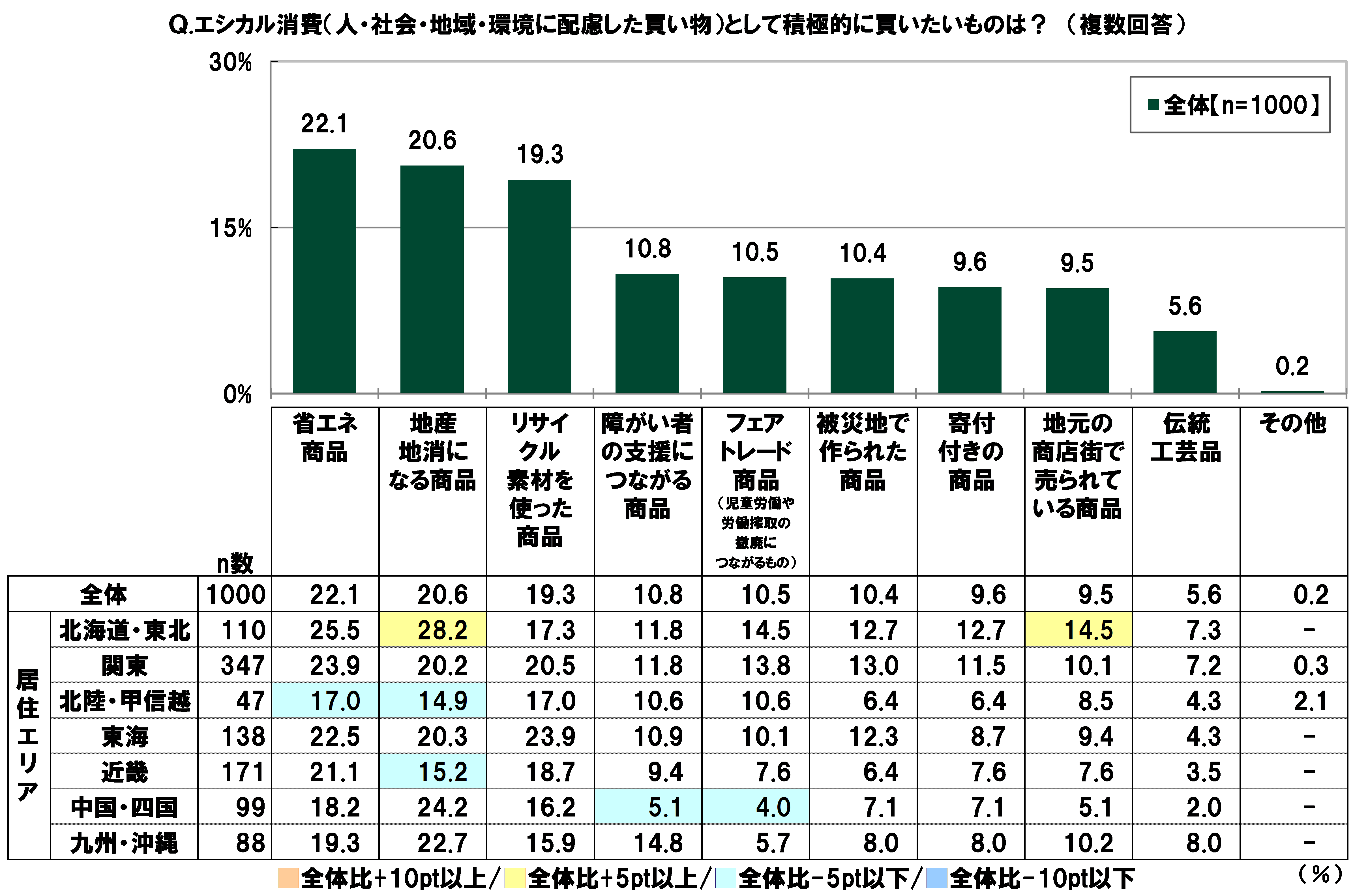

また、全回答者(1,000名)に、エシカル消費として積極的に買いたいものを聞いたところ、「省エネ商品」(22.1%)が最も高くなり、「地産地消になる商品」(20.6%)、「リサイクル素材を使った商品」(19.3%)、「障がい者の支援につながる商品」(10.8%)、「フェアトレード商品(児童労働や労働搾取の撤廃につながるもの)」(10.5%)が続いた。

居住エリア別にみると、北海道・東北では「地産地消になる商品」(28.2%)と「地元の商店街で売られている商品」(14.5%)が他のエリアと比べて高くなった。

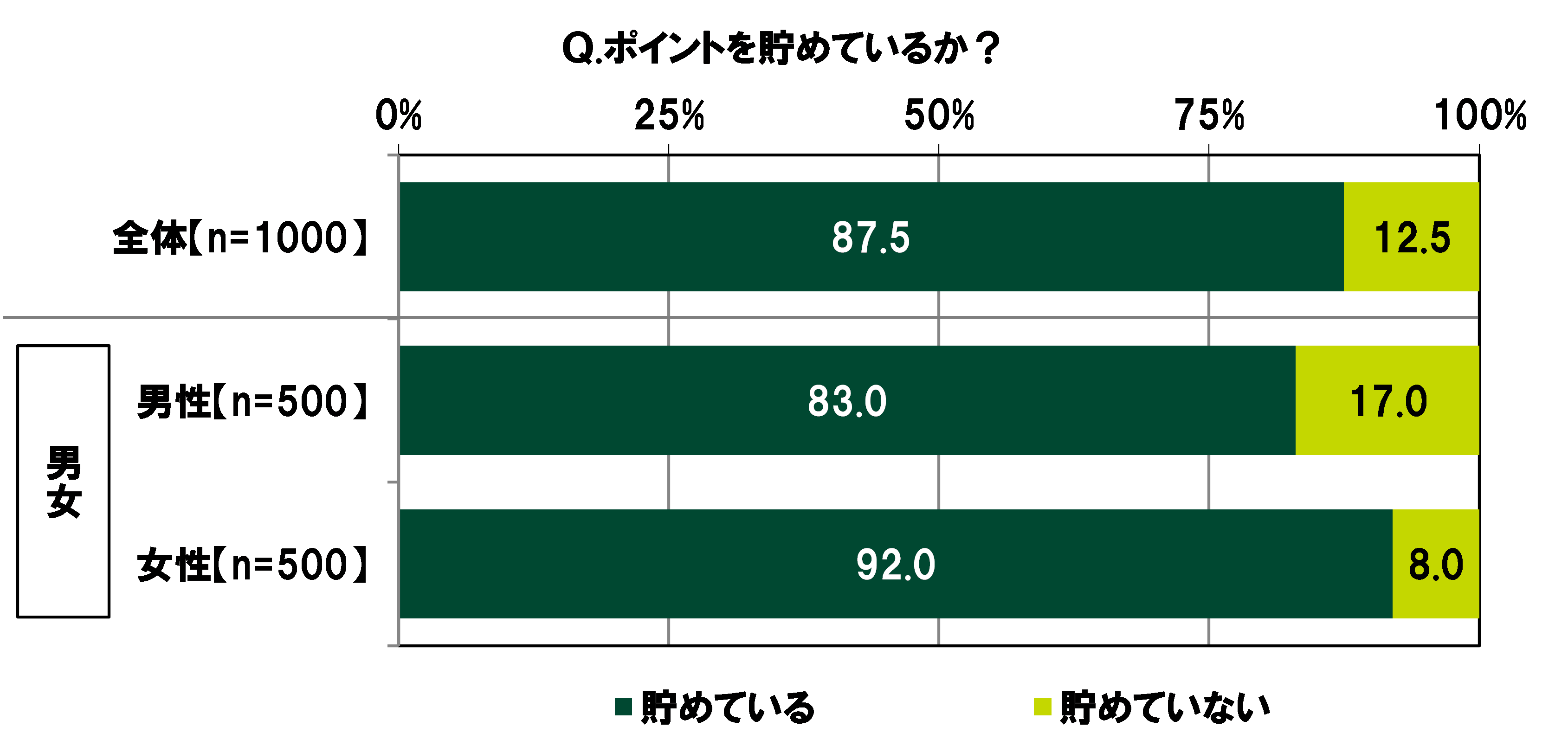

「ポイントを貯めている」30代・40代の87.5%、女性では92.0%

全回答者(1,000名)に、ポイント(貯めると買い物の際に利用できるポイントのこと)を貯めているか聞いたところ、「貯めている」は87.5%、「貯めていない」は12.5%。30代・40代の大多数は、普段の生活で「ポイ活」をしているようだ。

男女別にみると、ポイントを貯めている人の割合は、女性では92.0%と、男性(83.0%)と比べて9.0ポイント高くなった。

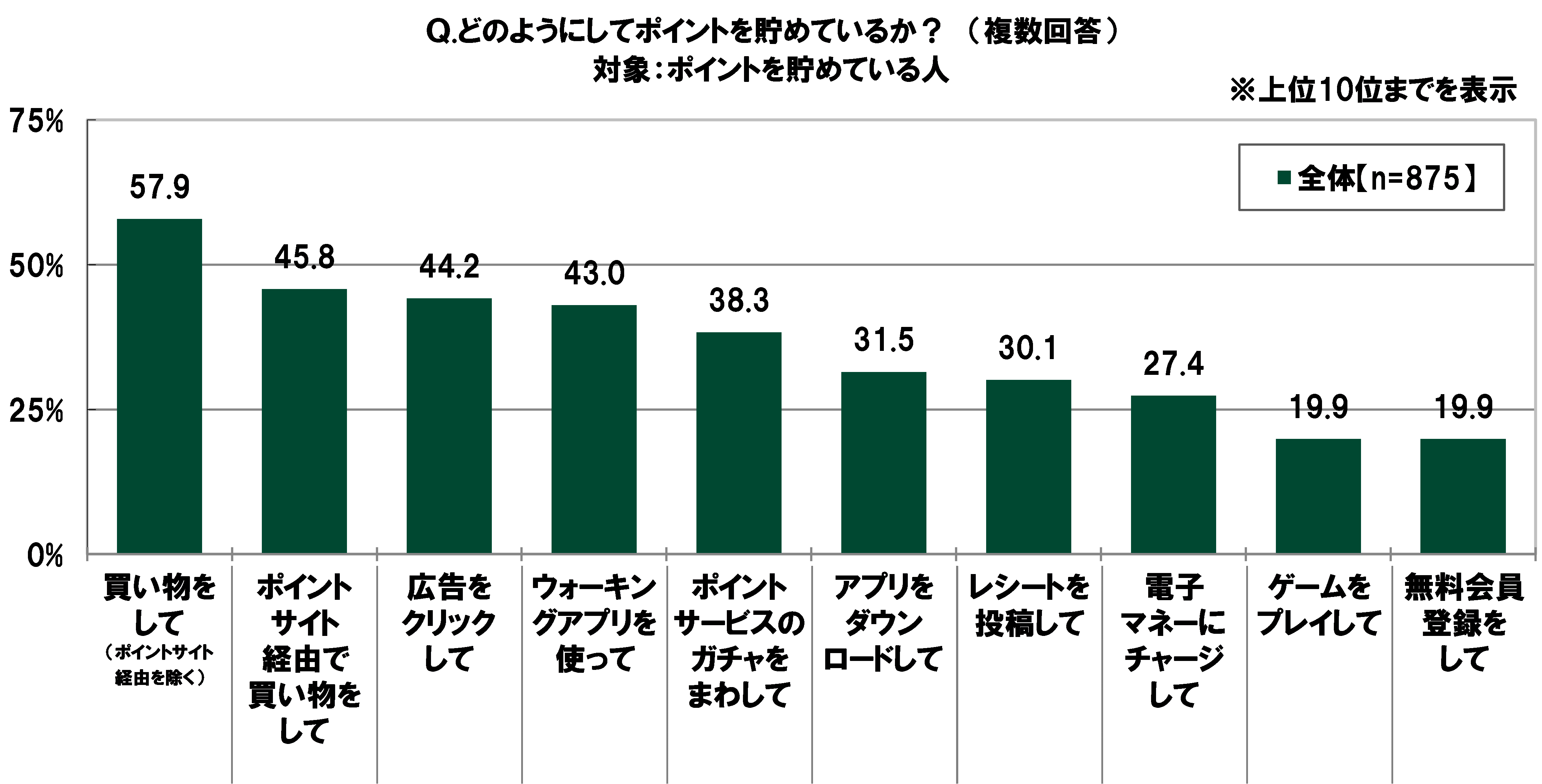

ポイントを貯めている人(875名)に、どのようにしてポイントを貯めているか聞いたところ、「買い物をして(ポイントサイト経由を除く)」(57.9%)が最も高くなり、「ポイントサイト経由で買い物をして」(45.8%)、「広告をクリックして」(44.2%)、「ウォーキングアプリを使って」(43.0%)、「ポイントサービスのガチャをまわして」(38.3%)、「アプリをダウンロードして」(31.5%)、「レシートを投稿して」(30.1%)、「電子マネーにチャージして」(27.4%)が続いた。

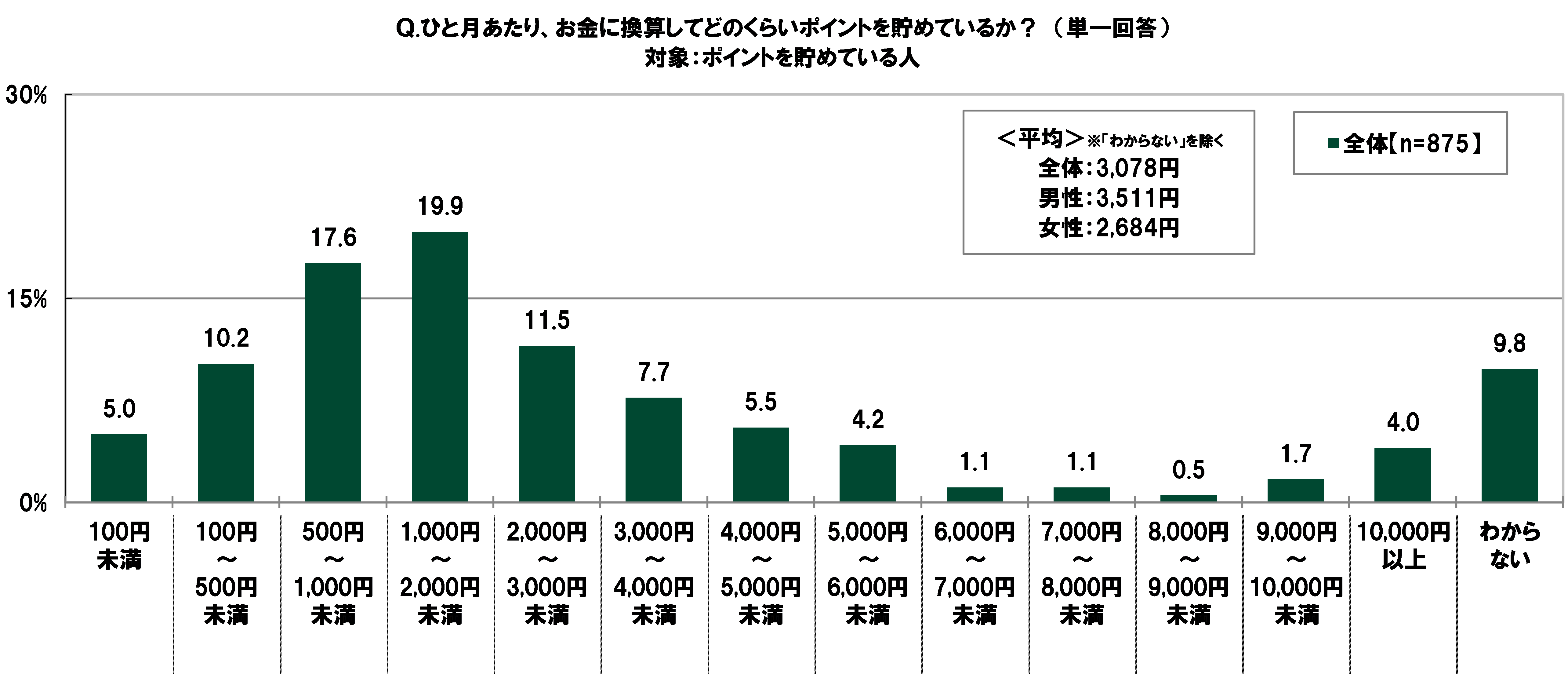

また、ひと月あたり、お金に換算してどのくらいポイントを貯めているか聞いたところ、「1,000円~2,000円未満」(19.9%)や「500円~1,000円未満」(17.6%)、「2,000円~3,000円未満」(11.5%)に回答が集まり、「わからない」を除いた平均は3,078円だった。

男女別にみると、ひと月あたりに貯めているポイントをお金に換算した平均は、男性では3,511円と、女性(2,684円)と比べて827円高くなった。

ライフイベントと収入事情

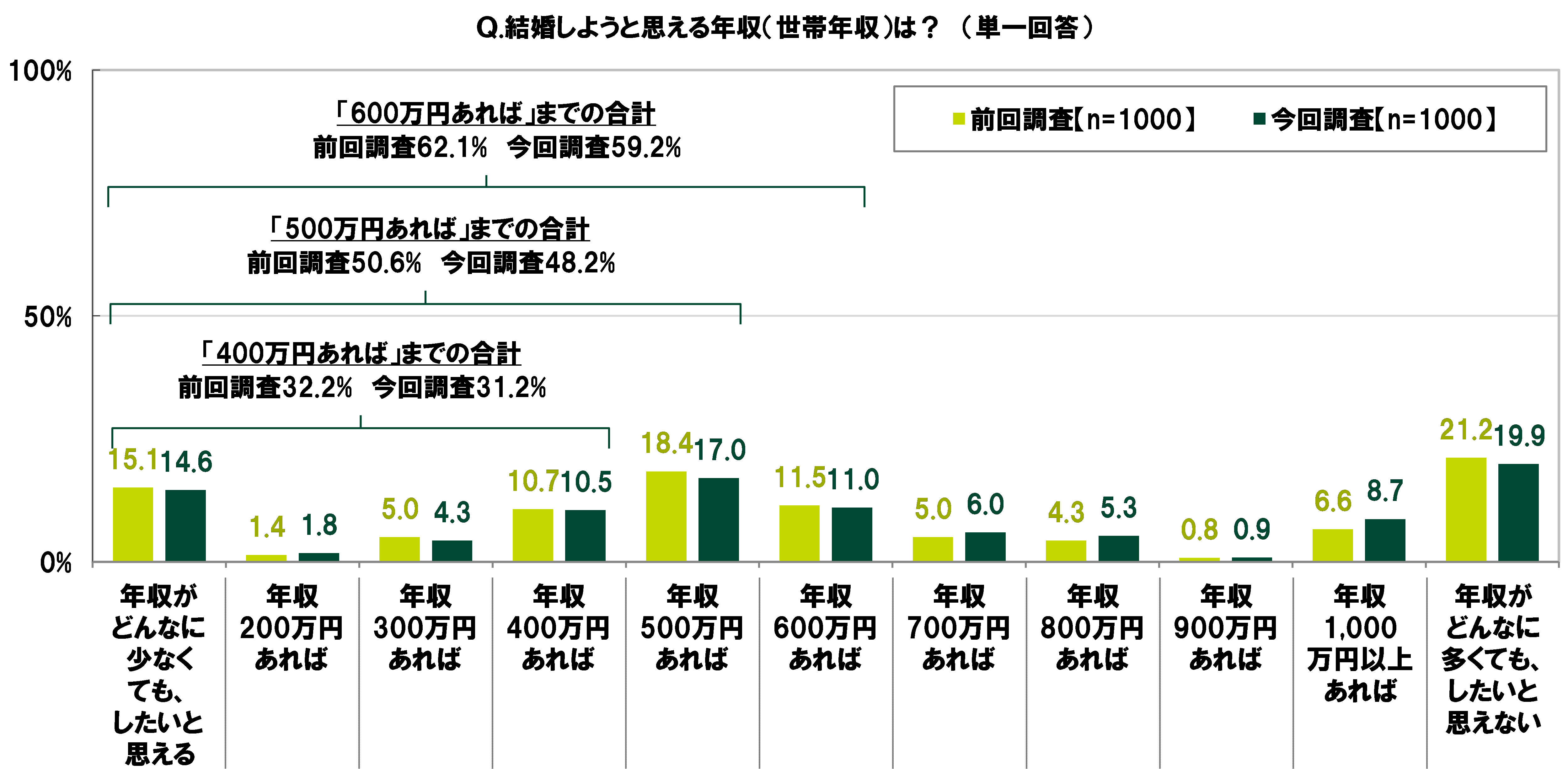

30代・40代の半数以上が結婚しようと思えるのは「年収600万円」、前回調査からハードルが上昇

ライフイベントと年収の関係について質問した。

全回答者(1,000名)に、結婚しようと思える世帯年収額を聞いたところ、年収400万円でしようと思える割合(「年収400万円あれば」までの合計)は31.2%、年収500万円でしようと思える割合(「年収500万円あれば」までの合計)は48.2%、年収600万円でしようと思える割合(「年収600万円あれば」までの合計)は59.2%となった。

30代・40代の半数以上が結婚をイメージできるのは年収600万円だった。また、19.9%は「年収がどんなに多くても、したいと思えない」と回答した。

前回の調査結果と比較すると、半数以上が結婚しようと思えるのは前回調査では年収500万円(50.6%)だったのに対し、今回調査では年収600万円(59.2%)と、結婚へのハードルが上昇した。

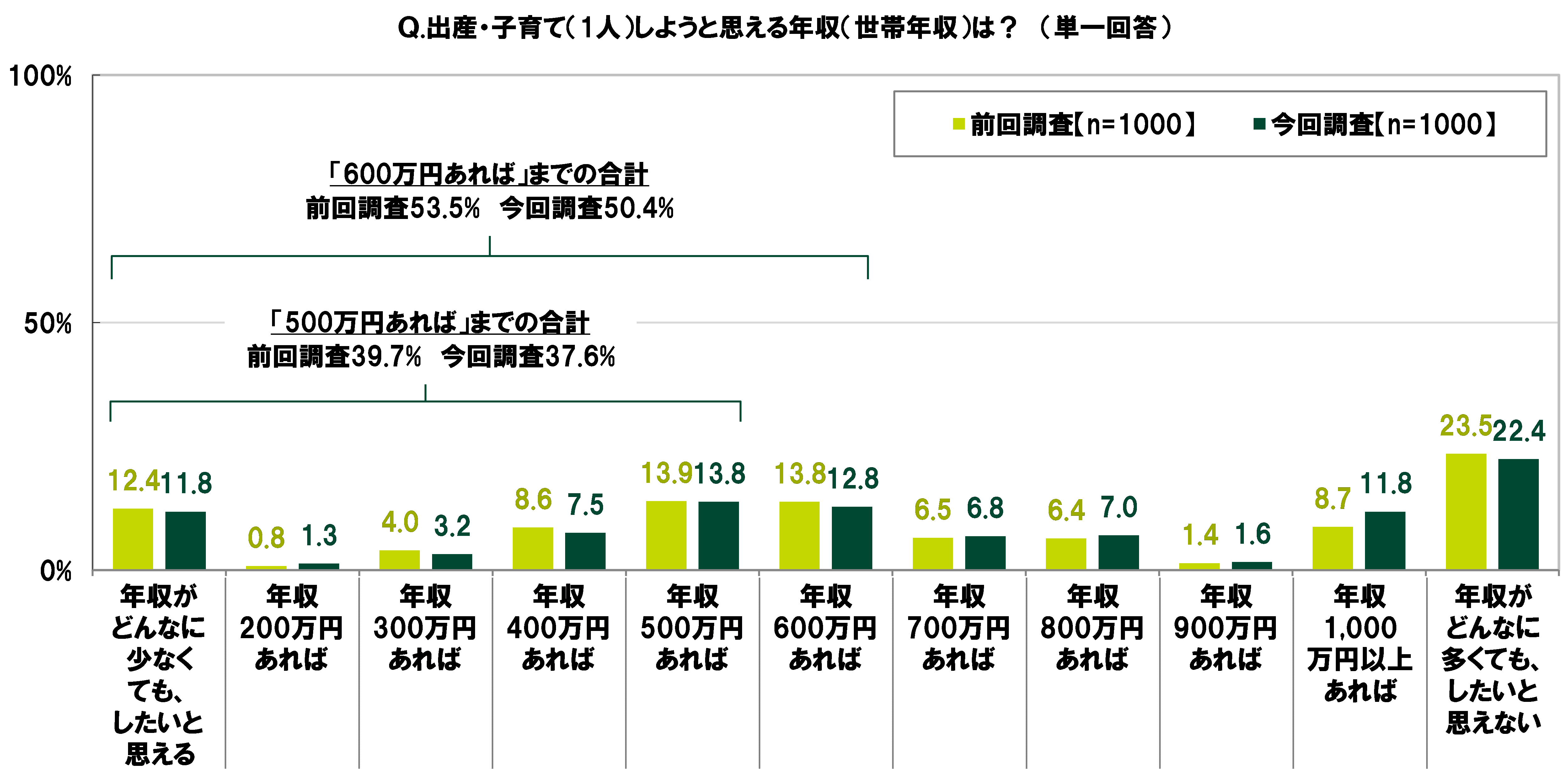

30代・40代の半数以上が1人目の出産・子育てに前向きになれるのは「年収600万円」

次に、出産・子育て(1人)しようと思える世帯年収額を聞いたところ、年収500万円でしようと思える割合は37.6%、年収600万円でしようと思える割合は50.4%となり、30代・40代の半数以上が出産・子育てをイメージできるのは結婚と同様に年収600万円。また、「年収がどんなに多くても、したいと思えない」は22.4%だった。

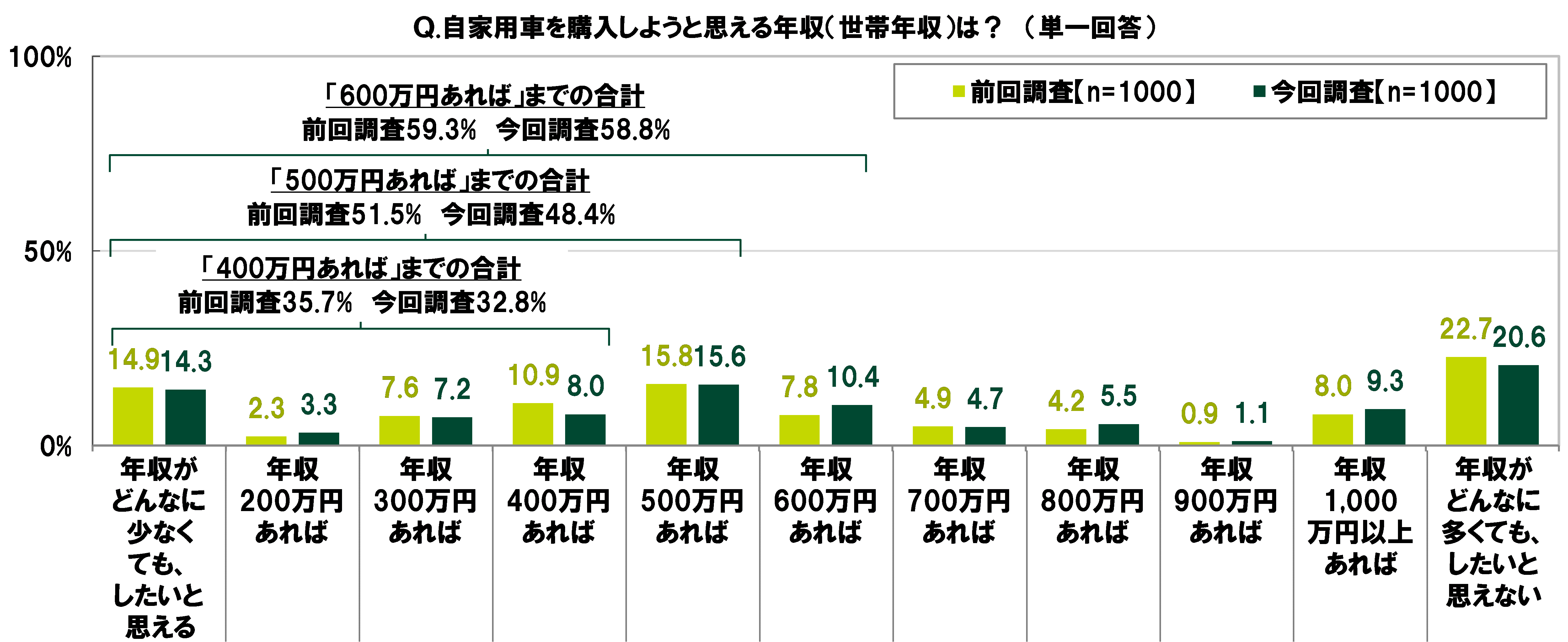

30代・40代の半数以上が自家用車を購入しようと思えるのは「年収600万円」、前回調査からハードルが上昇

自家用車や住宅の購入についても質問した。

自家用車を購入しようと思える世帯年収額を聞いたところ、年収400万円でしようと思える割合は32.8%、年収500万円でしようと思える割合は48.4%、年収600万円でしようと思える割合は58.8%。

前回の調査結果と比較すると、半数以上が自家用車を購入しようと思えるのは前回調査では年収500万円(51.5%)だったのに対し、今回調査では年収600万円(58.8%)と、ハードルが上がる結果となった。

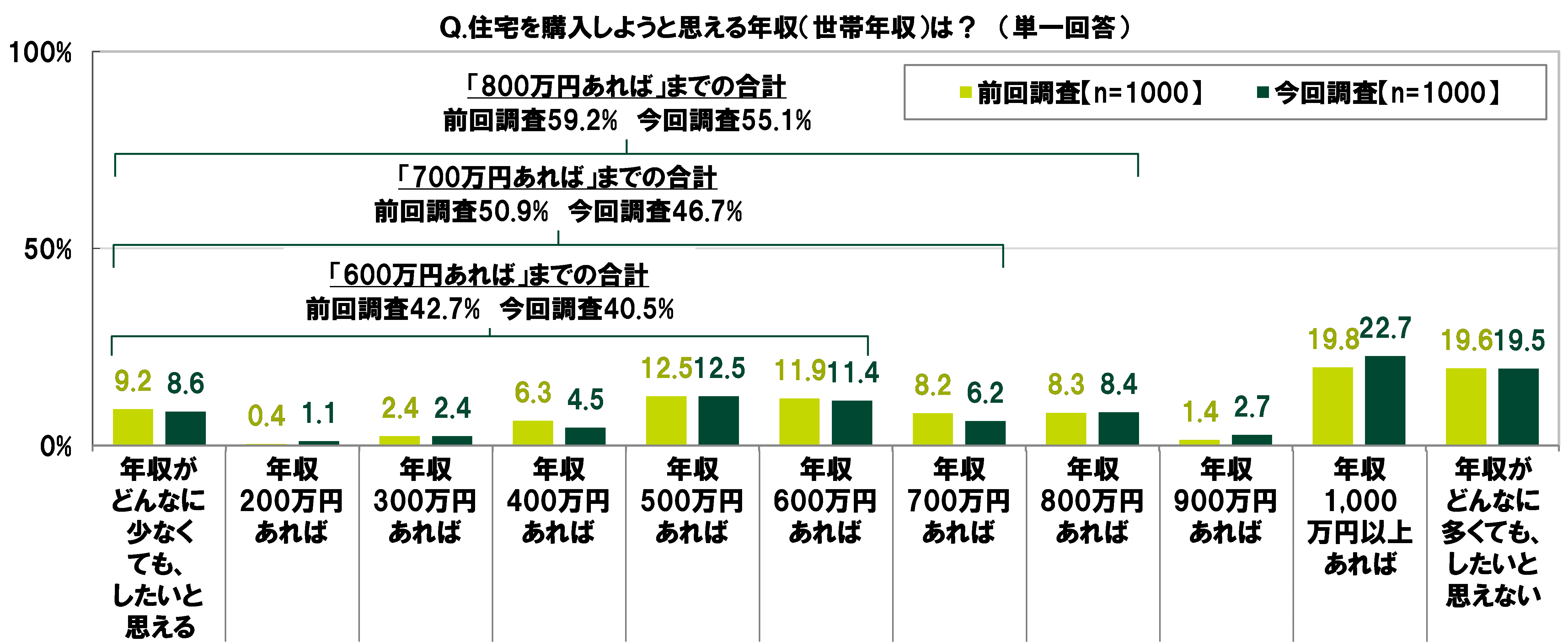

また、住宅を購入しようと思える世帯年収額を聞いたところ、年収600万円でしようと思える割合は40.5%、年収700万円でしようと思える割合は46.7%、年収800万円でしようと思える割合は55.1%となった。

前回の調査結果と比較すると、半数以上が住宅を購入しようと思えるのは前回調査では年収700万円(50.9%)だったのに対し、今回調査では年収800万円(55.1%)と、自家用車の購入と同様にハードルが上がった。

就業意識と収入

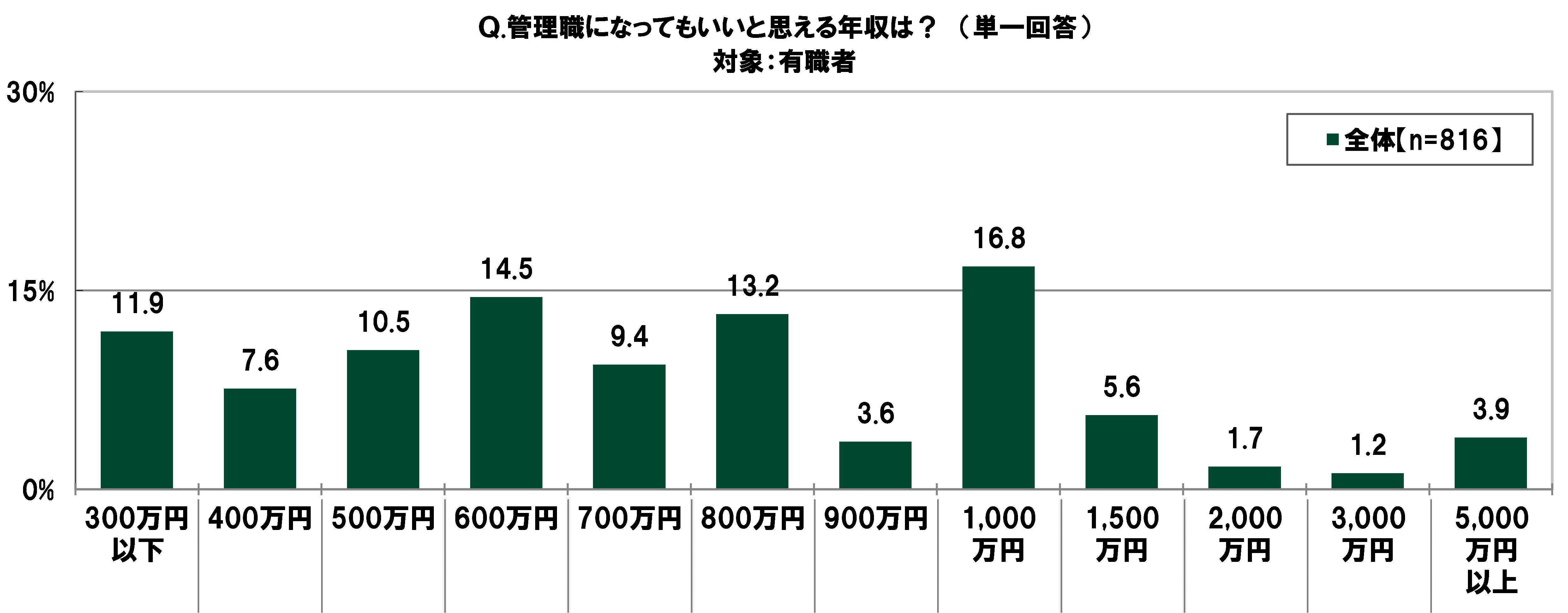

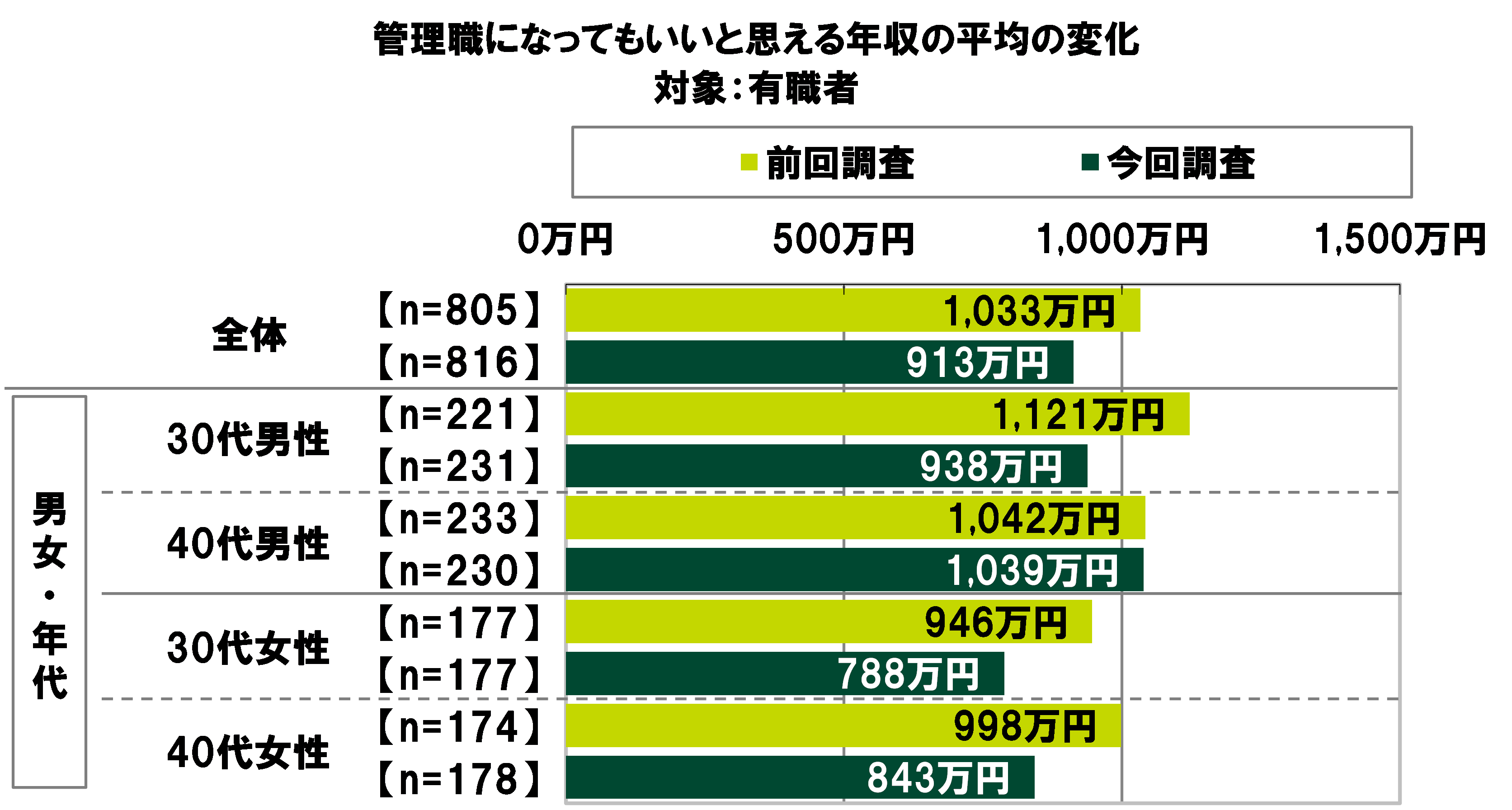

30代・40代有職者が管理職になってもいいと思える年収は平均913万円、前回調査から120万円の大幅減少

有職者(816名)に、管理職になってもいいと思える年収を聞いたところ、「1,000万円」(16.8%)に最も多くの回答が集まったほか、「600万円」(14.5%)や「800万円」(13.2%)にも回答がみられ、平均は913万円だった。

前回の調査結果と比較すると、管理職になってもいいと思える年収の平均は、120万円の大幅減少(前回調査1,033万円→今回調査913万円)となった。

男女・年代別にみると、管理職になってもいいと思える年収の平均は、30代男性では183万円の減少(前回調査1,121万円→今回調査938万円)、40代男性では3万円の減少(前回調査1,042万円→今回調査1,039万円)、30代女性では158万円の減少(前回調査946万円→今回調査788万円)、40代女性では155万円の減少(前回調査998万円→今回調査843万円)となり、40代男性を除くといずれも150万円以上の大幅減少だった。

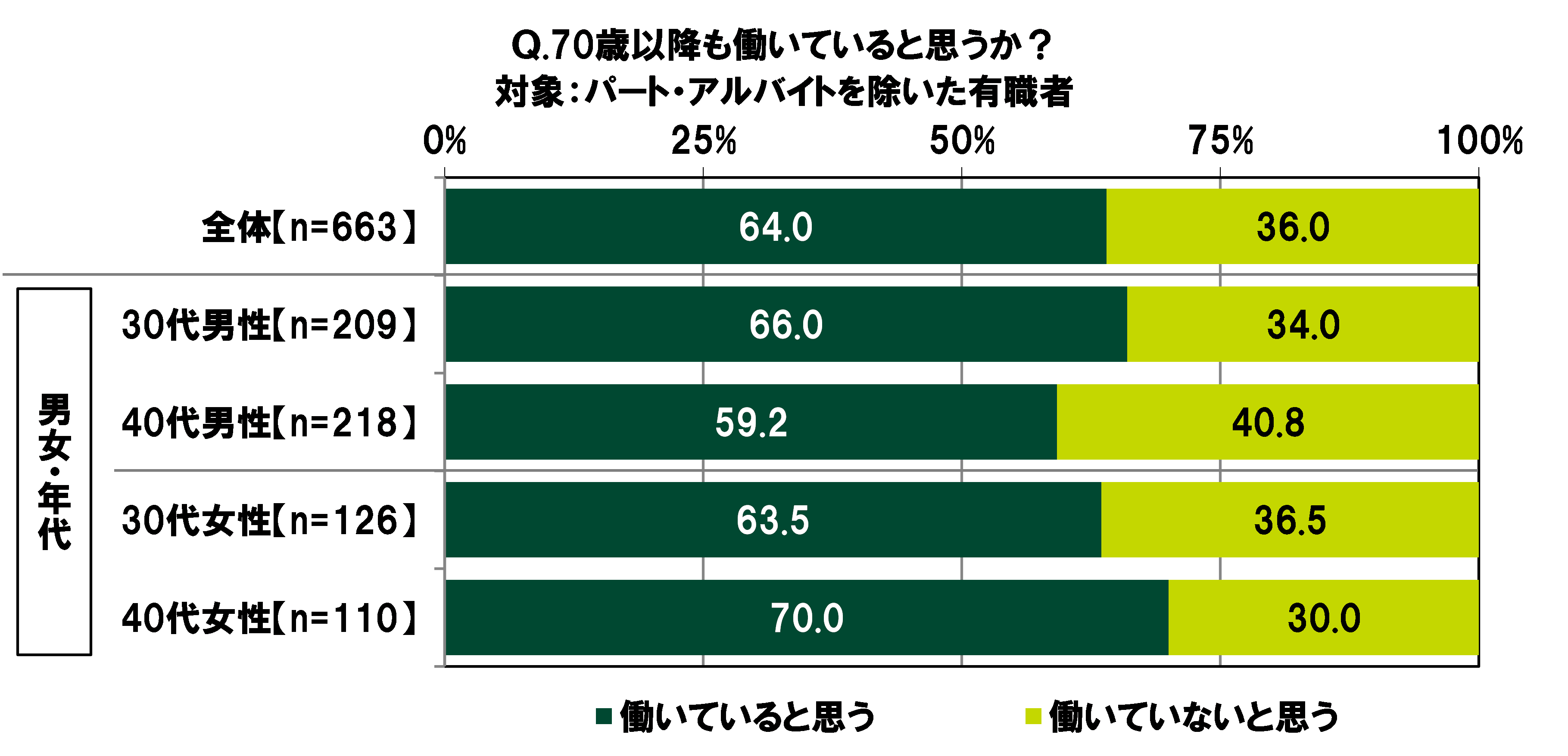

30代・40代有職者の64.0%が「70歳以降も働いていると思う」と予想

また、70歳以降の就労について質問した。パート・アルバイトを除いた有職者(663名)に、70歳以降も働いていると思うか聞いたところ、「働いていると思う」は64.0%、「働いていないと思う」は36.0%となった。

男女・年代別にみると、「働いていると思う」と回答した人の割合は、男性では30代66.0%、40代59.2%と30代のほうが高くなったのに対し、女性では30代63.5%、40代70.0%と40代のほうが高くなった。

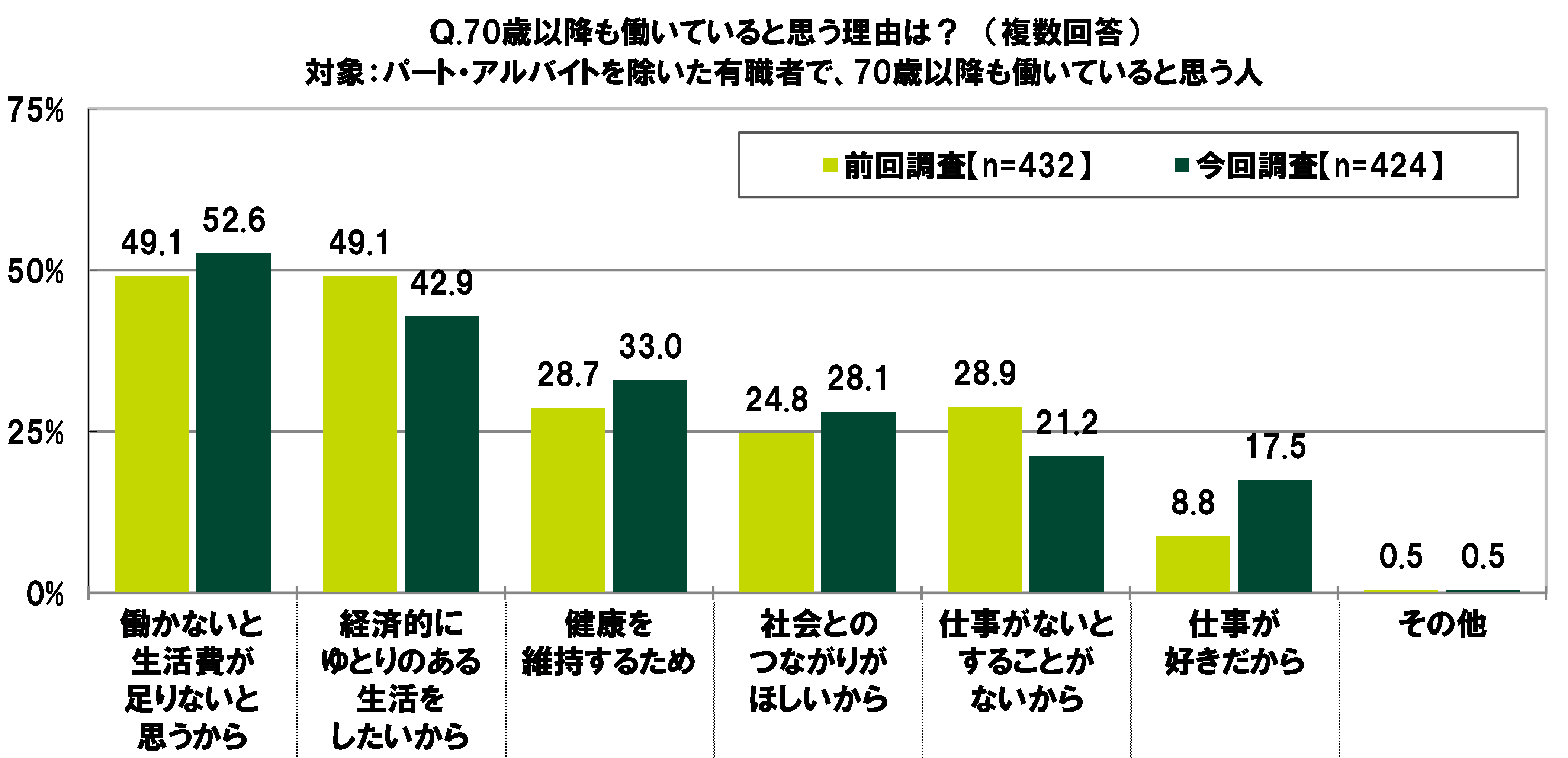

70歳以降も働いていると思う人(424名)に、そのように思う理由を聞いたところ、「働かないと生活費が足りないと思うから」(52.6%)が最も高くなり、「経済的にゆとりのある生活をしたいから」(42.9%)、「健康を維持するため」(33.0%)、「社会とのつながりがほしいから」(28.1%)が続いた。

前回の調査結果と比較すると、「働かないと生活費が足りないと思うから」は前回調査49.1%→今回調査52.6%と3.5ポイント上昇し、「経済的にゆとりのある生活をしたいから」は前回調査49.1%→今回調査42.9%と6.2ポイントの下降となった。賃金の低迷や経済の見通しの悪さ、年金制度に対する不信感などから、老後の生活の厳しさを予想する人が増加傾向にあるのではないだろうか。

また、「仕事が好きだから」は前回調査8.8%→今回調査17.5%と8.7ポイント上昇した。人生100年時代を見据え、仕事で得られるやりがいや充実感などに対し、期待を抱く人は増えているようだ。

30代・40代のマネートラブル経験と金融リテラシー

経験した詐欺被害1位「マルチ商法・ねずみ講」2位「ネットオークション詐欺」

詐欺などのお金に関するトラブルの被害について質問した。

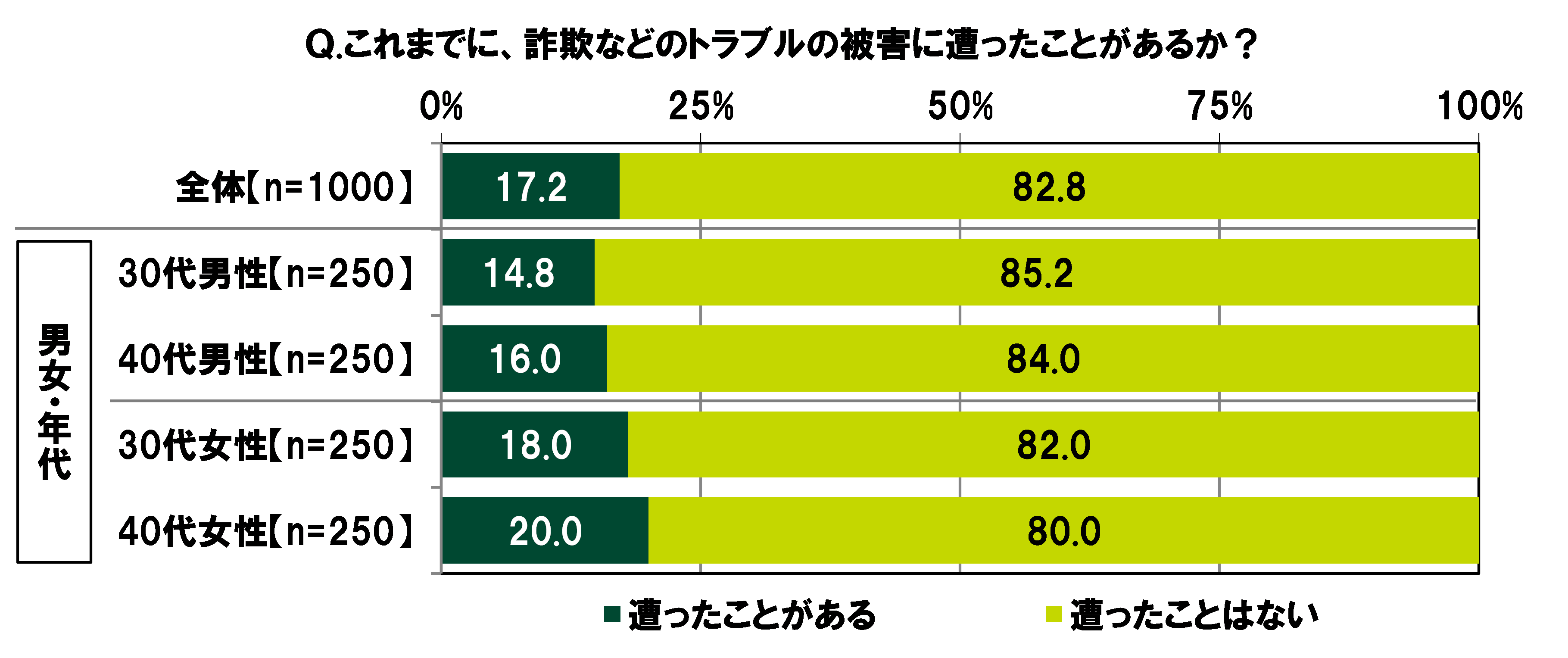

全回答者(1,000名)に、これまでに、詐欺などのトラブルの被害に遭ったことがあるか聞いたところ、「遭ったことがある」は17.2%、「遭ったことはない」は82.8%となった。

男女・年代別にみると、詐欺などのトラブルの被害に遭ったことがある人の割合は、40代女性(20.0%)が最も高くなった。

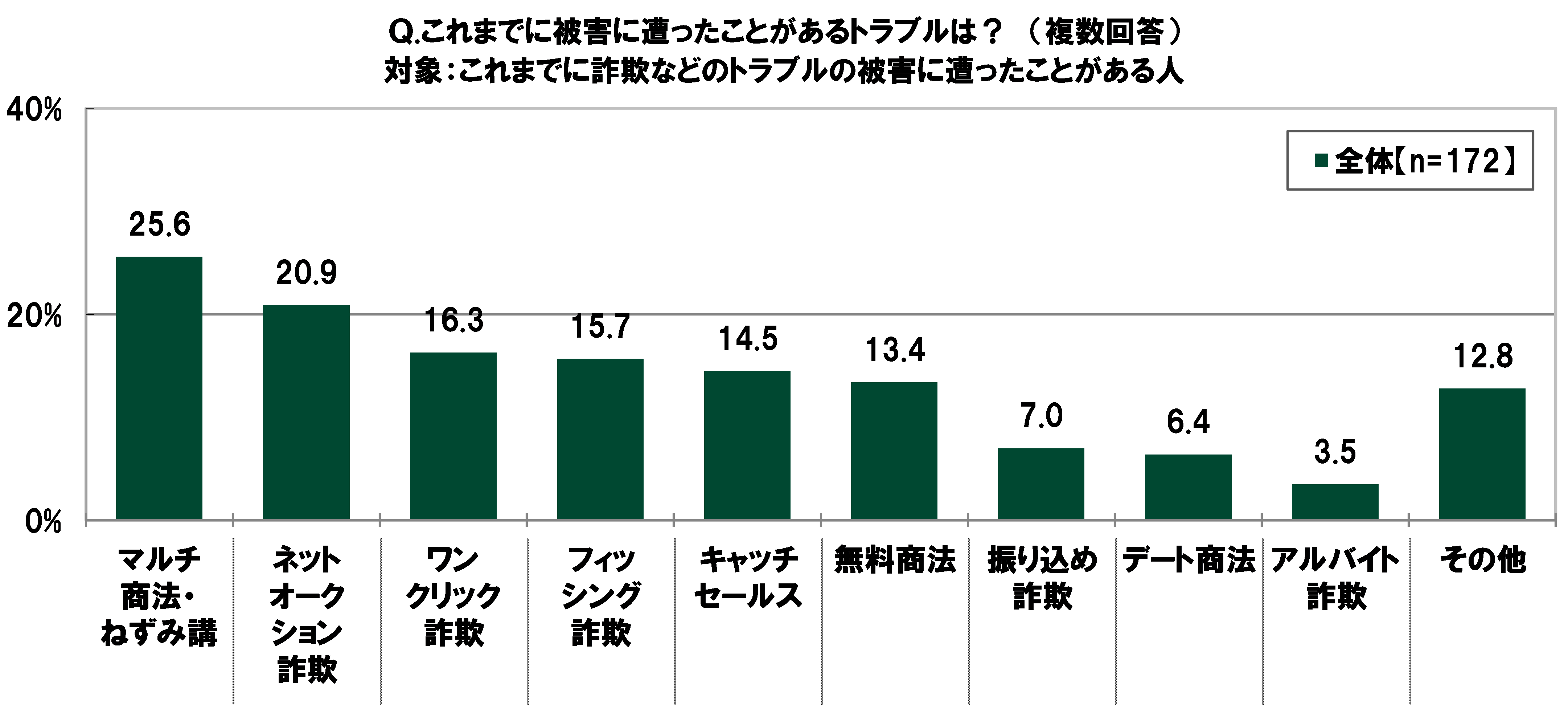

これまでに、詐欺などのトラブルの被害に遭ったことがある人(172名)に、被害に遭ったことがあるトラブルを聞いたところ、「マルチ商法・ねずみ講」(25.6%)が最も高くなり、「ネットオークション詐欺」(20.9%)、「ワンクリック詐欺」(16.3%)、「フィッシング詐欺」(15.7%)、「キャッチセールス」(14.5%)が続いた。

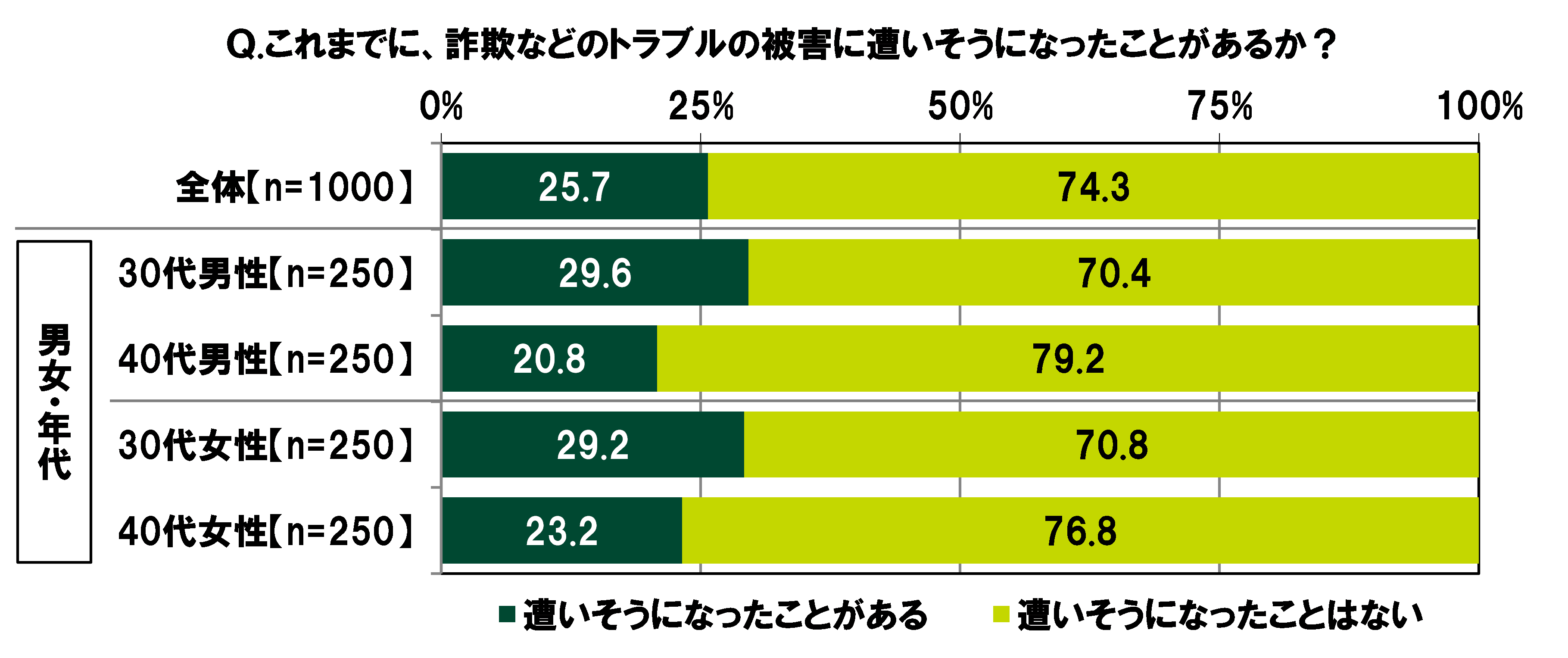

また、全回答者(1,000名)に、これまでに、詐欺などのトラブルの被害に遭いそうになったことがあるか聞いたところ、「遭いそうになったことがある」は25.7%、「遭いそうになったことはない」は74.3%となった。

男女・年代別にみると、詐欺などのトラブルの被害に遭いそうになったことがある人の割合は、男性では30代29.6%、40代20.8%、女性では30代29.2%、40代23.2%と、男女とも30代のほうが5ポイント以上高くなった。

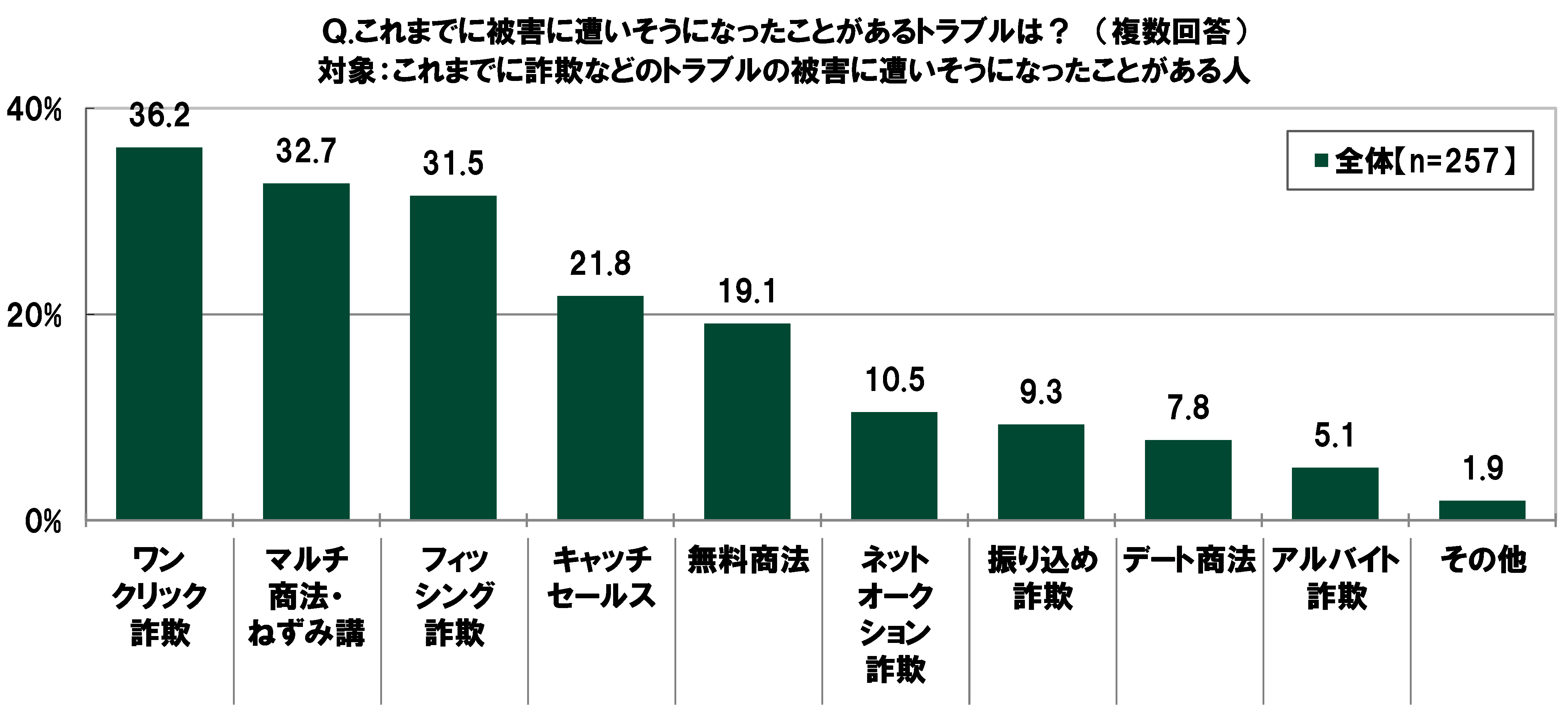

これまでに詐欺などのトラブルの被害に遭いそうになったことがある人(257名)に、被害に遭いそうになったトラブルを聞いたところ、「ワンクリック詐欺」(36.2%)が最も高くなり、「マルチ商法・ねずみ講」(32.7%)、「フィッシング詐欺」(31.5%)、「キャッチセールス」(21.8%)、「無料商法」(19.1%)が続いた。

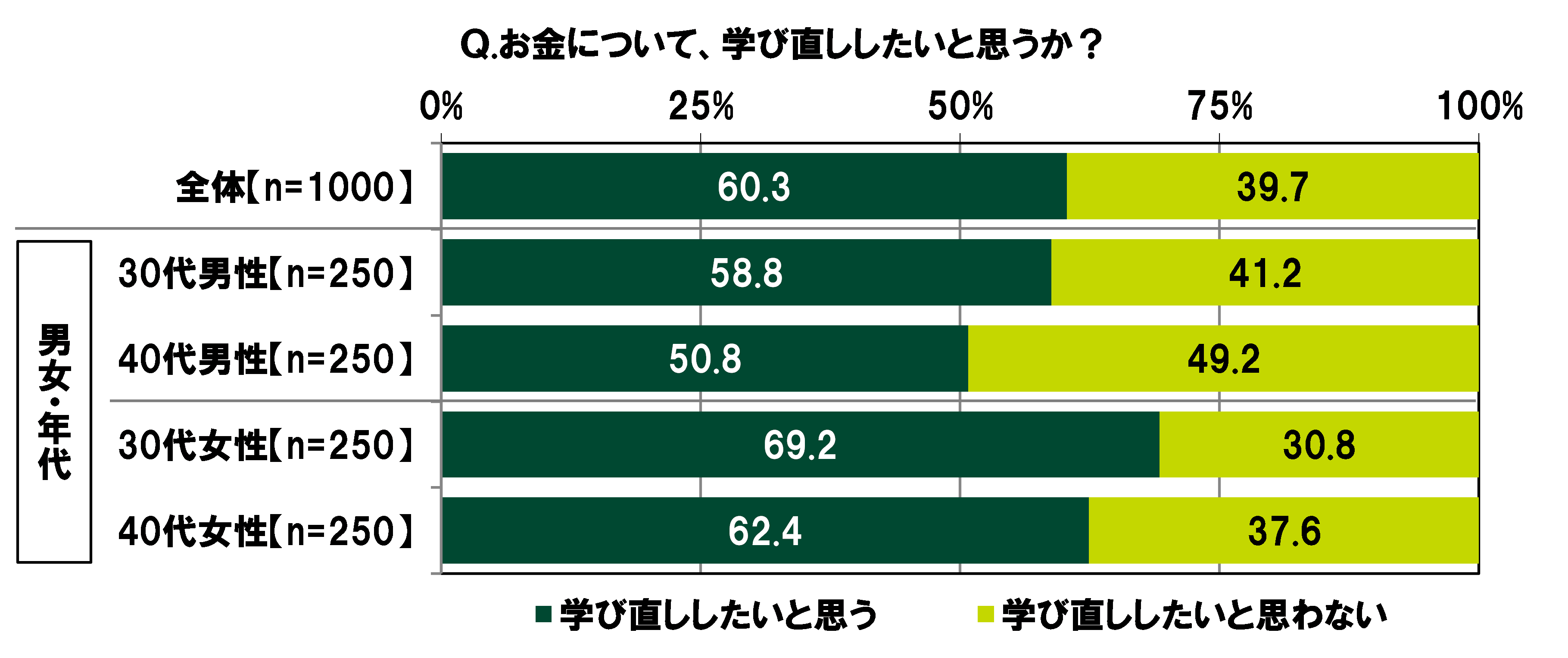

「お金について学び直ししたい」30代・40代の60.3%

詐欺などのお金に関するトラブルに遭わないようにするには、金融リテラシーを身に付け、高めておくことが大切だ。

全回答者(1,000名)に、お金について、学び直ししたいと思うか聞いたところ、「学び直ししたいと思う」は60.3%、「学び直ししたいと思わない」は39.7%。リカレント教育や書籍などを活用し、マネーリテラシーを高めたいと考えている人が多いようだ。

男女・年代別にみると、学び直ししたいと思う人の割合は、30代女性(69.2%)が最も高くなった。

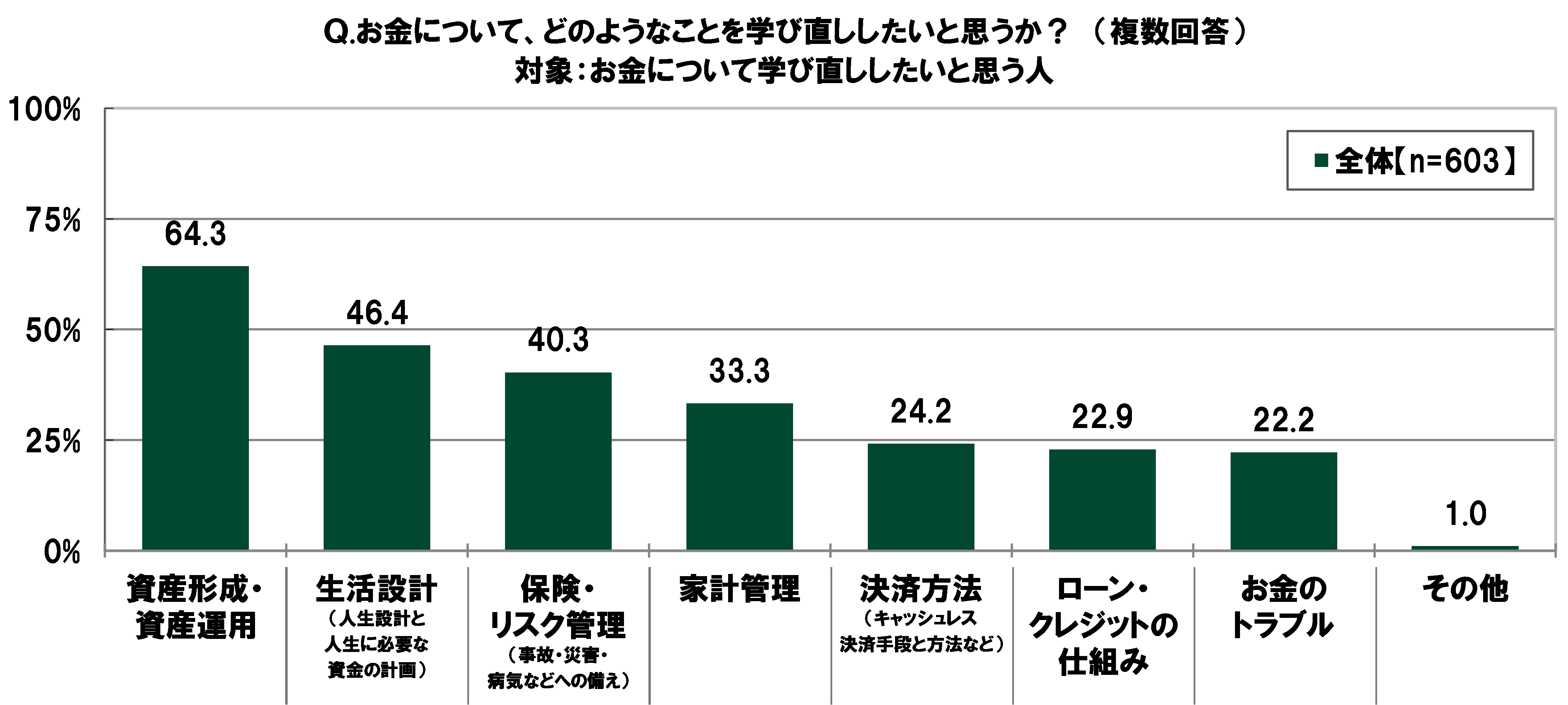

お金について学び直ししたいと思う人(603名)に、どのようなことを学び直ししたいと思うか聞いたところ、「資産形成・資産運用」(64.3%)が最も高くなり、「生活設計(人生設計と人生に必要な資金の計画)」(46.4%)、「保険・リスク管理(事故・災害・病気などへの備え)」(40.3%)、「家計管理」(33.3%)、「決済方法(キャッシュレス決済手段と方法など)」(24.2%)が続いた。

また、子どもの金融教育について質問した。

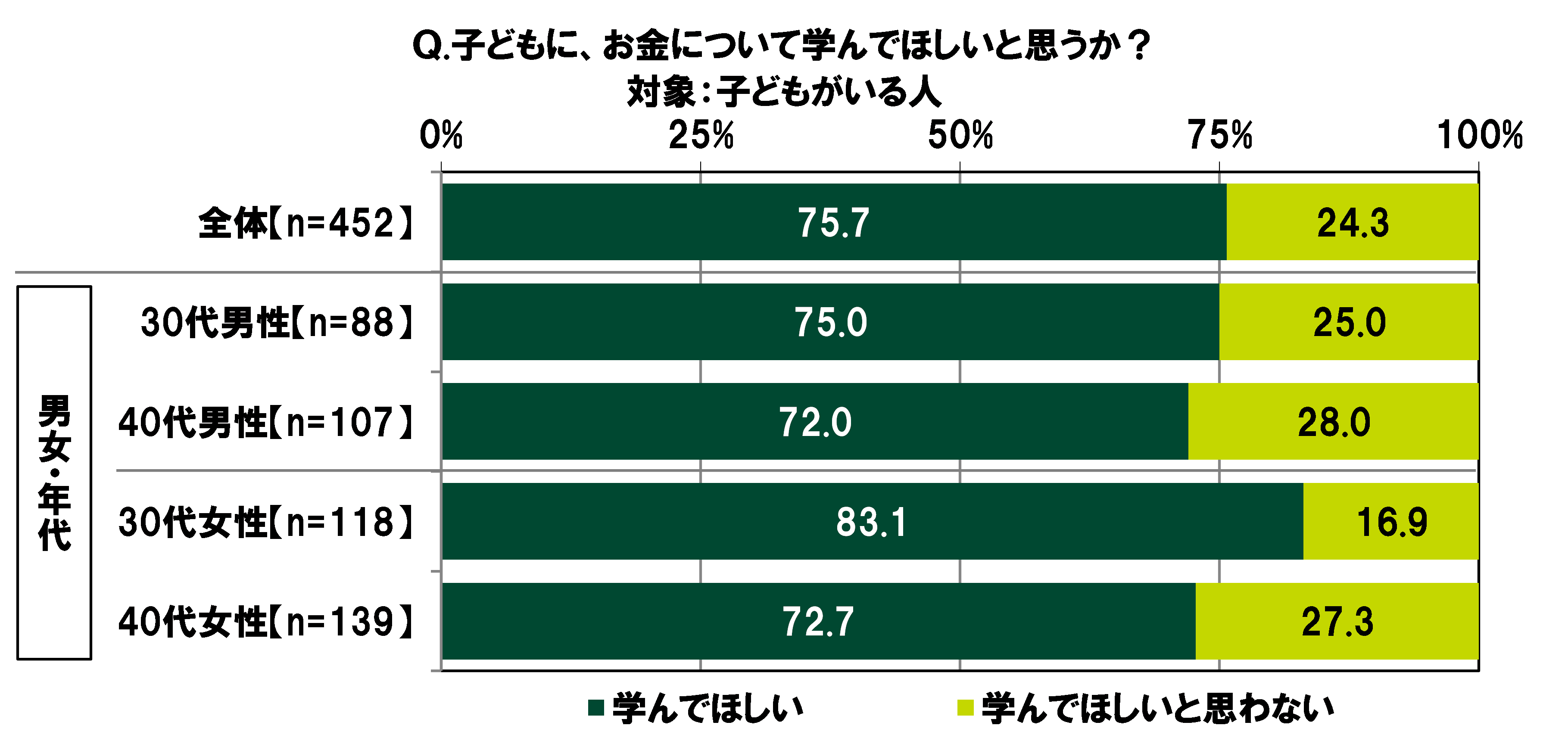

子どもがいる人(452名)に、子どもに、お金について学んでほしいと思うか聞いたところ、「学んでほしい」は75.7%、「学んでほしいと思わない」は24.3%となった。親の大半が子どもへの金融教育を重視しているようだ。

男女・年代別にみると、子どもにお金について学んでほしいと思う人の割合は、女性では30代83.1%、40代72.7%となり、世代間で10.4ポイントの差が開いた。未就学児や小学生の子どもを抱える人が多い30代女性には、お金についての知識や情報に早期に触れられるよう、「はじめての金融教育」という機会を子どもに用意してあげたいと考える人が多いのではないだろうか。

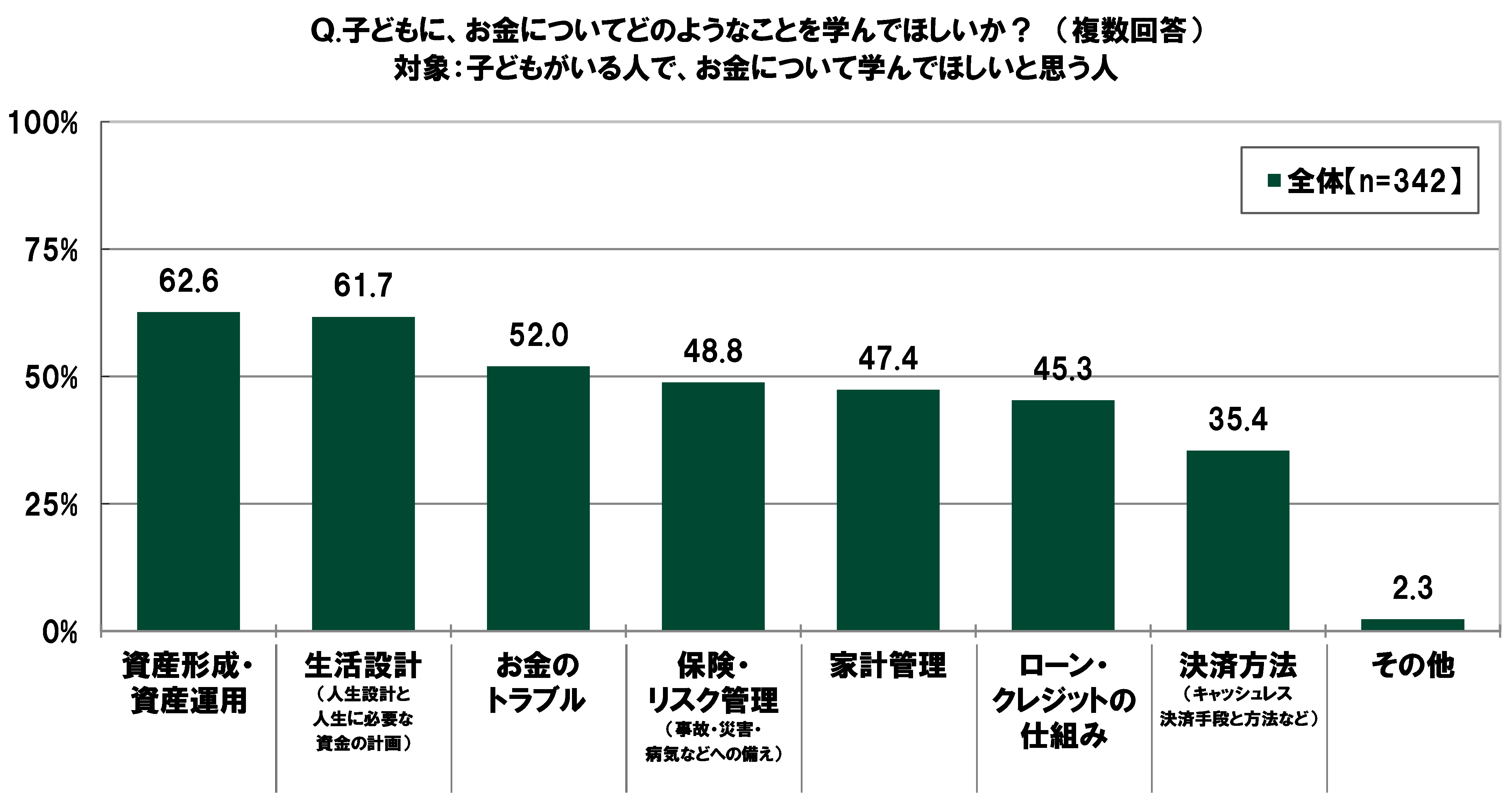

子どもにお金について学んでほしいと思う人(342名)に、どのようなことを学んでほしいか聞いたところ、「資産形成・資産運用」(62.6%)が最も高くなり、「生活設計(人生設計と人生に必要な資金の計画)」(61.7%)、「お金のトラブル」(52.0%)、「保険・リスク管理(事故・災害・病気などへの備え)」(48.8%)、「家計管理」(47.4%)が続いた。

※SMBCコンシューマーファイナンス調べ

<調査概要>

◆調査タイトル:30代・40代の金銭感覚についての意識調査2022

◆調査対象:ネットエイジアリサーチのインターネットモニター会員を母集団とする

30歳~49歳の男女

◆調査期間:2022年2月4日~5日

◆調査方法:インターネット調査

◆調査地域:全国

◆有効回答数:1,000サンプル

◆調査協力会社:ネットエイジア株式会社

構成/こじへい