iDeCoとは改めてどんな制度なのか、そして具体的にどれだけ節税できるのか。メリットだけでなく、デメリットも含めてiDeCoのプロとして活動する確定拠出年金アナリストの大江加代さんに聞いた。

掛金が所得から控除!投資入門&節約志向に最適

iDeCoとは「毎月一定額を積み立てて老後資金を準備する制度」である。定期預金とは異なり投資商品を購入して自分で運用する。類似制度に「NISA」や「つみたてNISA」があるが、NISAで積み立てた金額は自由に引き出せるが、iDeCoは原則60歳まで引き出せず、口座管理料などのコストがかかる。

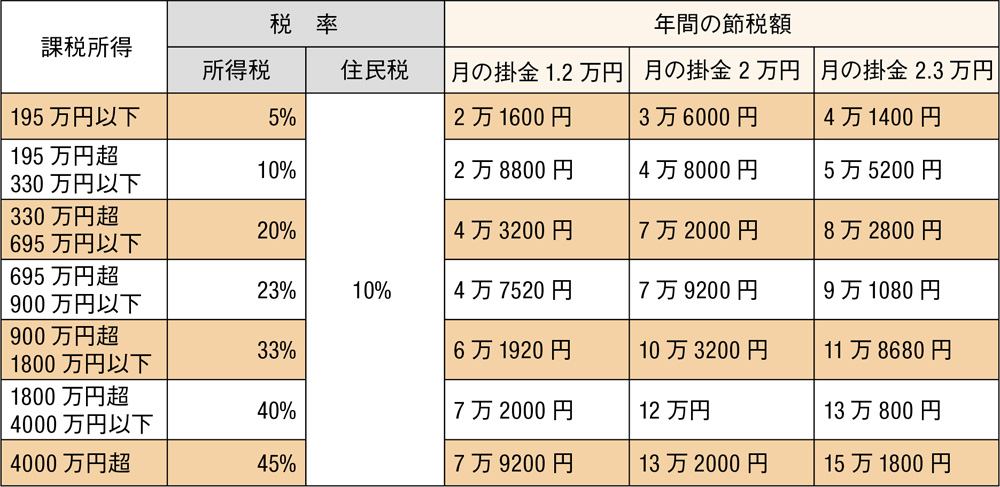

それでも「節税」のメリットは大きい。具体的には、(1)掛金の積立時 (2)運用時 (3)積み上がった掛金の受取時 の3つのシーンで税負担が軽減できる。中でもiDeCo特有のものである(1)について、上掲表に軽減される税額を記した。

「これらのメリットは他の制度と比べても大きく、利用しない人は毎年機会を捨ててしまっていることになります」

そう語るのは、iDeCoの制度設計に携わる、確定拠出年金アナリストの大江加代さんだ。

「積み立てた全額が所得控除になるのは絶大なメリットですが、60歳まで引き出せないので積立額は無理しないこと。専業主婦など非課税の人はそもそも減額になる税金がないので、積み立て時の利点がないことも要注意です。

老後のお金に不安という方は多いですが、今の暮らしも大切です。会社員や公務員の場合、退職金や公的年金で老後の暮らしはそれなりにカバーされます。一度、自分が加入する年金制度や貰える予定額をきちんと把握することが重要です。毎年届くねんきん定期便のほか、ねんきんネットというWEBサイトでシミュレーションしたり、所属する企業の制度を確認してみると不安は小さくなるでしょう」

そのうえで大江さんは、現役で働く世代にこうアドバイスする。

「iDeCoは老後資産形成手段としては最強だと思います。60歳までロックしてもかまわない範囲でiDeCoの積み立てを行ない、60歳前に使うかもしれない額はつみたてNISAを活用して資産形成すべきだと思います。この2つの制度はコツコツ投資ができる上に商品も厳選されているので投資信託デビューにもおすすめでしょう」

オフィス・リベルタス取締役

オフィス・リベルタス取締役

確定拠出年金アナリスト

大江加代さん

iDeCoが節税面で最強と言われる3つの理由

(1)積み立て時投資額が全額〝所得控除〟

iDeCoで毎月積み立てる掛金は全額が「所得控除」の対象となる。サラリーマンの場合は毎年の年末調整で、自営業の場合は確定申告で対応し、所得税と住民税の合計額から差し引かれる。節税額はその年の掛金の額などによって変動するが、目安となる節税額は右下表のとおり。例えば税引き後の課税所得が400万円の人が月額2万3000円を積み立てた場合は、年8万2800円の節税となる。

(2)運用時配当金が〝非課税〟に

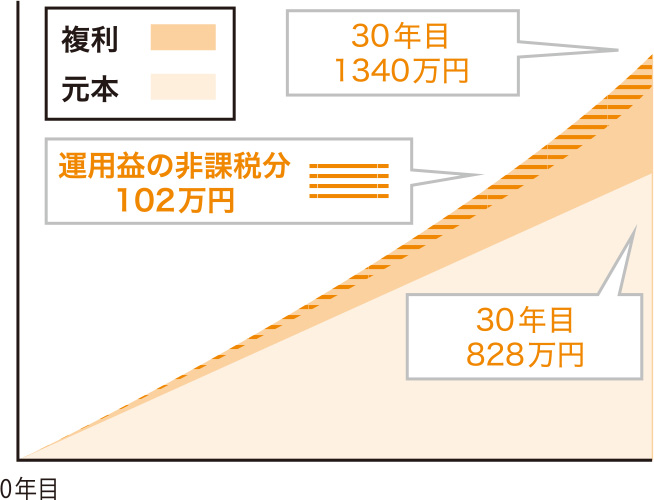

金融商品は通常、利息・配当金・値上がり益を含めた運用益に対して20.315%の税金がかかるが、iDeCoでは非課税となる。毎月1万円を30歳から60歳まで30年間積み立て続けて、その間年利率3%で運用できたとしたら、積み立て元本360万円は約580万円となり、その差の約220万円が運用益となる。このとき一般的な投資なら約45万円の税金がかかるが、iDeCoでは課税されない。

(3)受け取り時一定額まで非課税

受取りは原則60歳以降。受取り方法は年金、一時金、その両方の組み合わせがある。受取るときは課税されるが、年金の場合は「公的年金控除」、一時金の場合は「退職所得控除」という一定額まで税金がかからない枠が適用されて税負担が軽減される。30年間積み立てし一時金で受け取る場合、合算対象になる他の退職所得がなければ1500万円まで非課税になる。

■「年利3%」で運用できたら、資産は30年で1.5倍に膨れ上がる!

ここでは上場企業の平均配当利回りと言われている「年利3%」で試算した。仮に配当金が出た場合でも、iDeCoでは運用益として元本に加算する「複利運用」を行なう。この時も非課税である。

■ 積み立て中に毎年得られる節税額

サラリーマンの給与や自営業の売り上げで稼いだお金の額(所得)から、経費や各種控除を引いた金額を課税所得という。課税所得に応じて所得税と住民税がかかる。iDeCoで投資すると、この課税所得から積立額分が差し引かれるので、その分の所得税と住民税が節税できる。上記の計算では復興特別所得税を考慮していない。

取材・文/久我吉史