2019年に出された金融庁の報告書が発端となり、「老後2,000万円問題」が話題となったことは記憶に新しい。人生100年時代といわれる昨今、「憂いなく老後を過ごすには相応の蓄えが必要」ということは、もはや常識となりつつある。

長くなる老後に備えて私たちができることは、主に二つある。一つは、長く働き続けて「老後そのものを短くする」こと。そしてもう一つは、「お金にも働いてもらう」ことだ。

お金にきちんと働いてもらうには、しっかりとしたプランを立て、複数の資産を組み入れたポートフォリオを組み、複利の運用を長期にわたり辛抱強く続けることが大切だ。しかしながら、日々価格が変動する有価証券に投資することが「精神的なハードル」となり、こうした資産運用に踏み切ることを躊躇している方も少なくないのではないだろうか?

1.ジリ貧が続く日本の家計資産運用

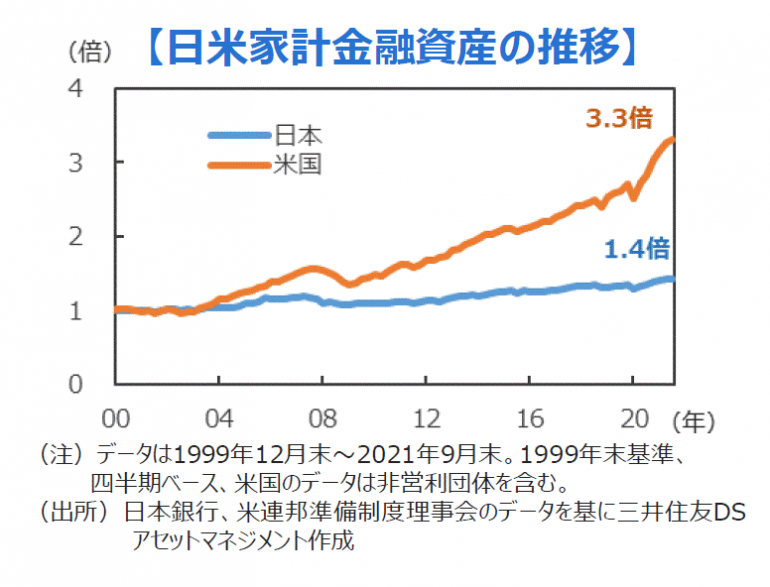

リスク資産を組み入れた長期・分散・複利のポートフォリオ運用が資産形成にとってどれほど大切なのか、日米の個人金融資産の推移を見ながら確認してみよう。

1999年末からの22年間に、米国の家計金融資産(非営利団体を含む)は3,460兆円から1京2,700兆円へと3.3倍に増加した(2021年9月末時点)。一方、同期間の日本では、1,400兆円から2,000兆円へと1.4倍の増加にとどまっている。このため、1999年末時点の米国の家計金融資産は日本の2.5倍と当時の人口比(2.2倍)に近い水準だったが、足もとでその乖離は6倍を超えるまでに広がっている。

こうした日米のパフォーマンス乖離の背景には、金利を始めとする市場環境の違いがあることは否めない。しかし、最も大きな影響を与えたと思われるのは、家計の金融資産に占めるリスク資産のウエイトの違いだ。

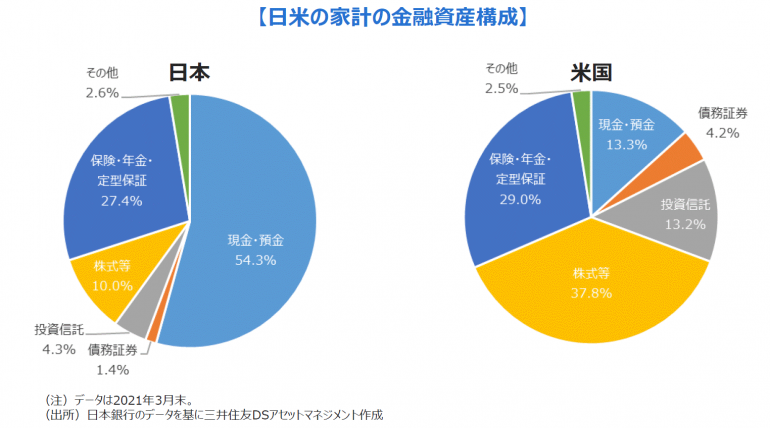

日本では個人金融資産の実に54.3%がリターンを生まない現預金に留め置かれているが、米国の現預金比率は13.3%にとどまる。逆に米国では株式や投資信託を始めとする、投資リターンが期待される「リスク資産」に大きなウエイトが振り向けられている。

日米の家計金融資産の推移と資産構成の違いを見ることで、リスク資産と賢く付き合いながら「長期・分散・複利のポートフォリオ運用を行うことの重要性」を、改めて確認することができると言えそうだ。

2.ハラハラしなくていい、「長期安定運用」のススメ

リスク資産を組み入れた資産運用の大切さはわかるけれど、毎日の株価の動きに気をもんだり、数年に1度起こるような金融市場の動揺のたびに保有資産が大きく目減りするストレスには耐えられない、という方も少なくないのではないだろうか。

そうした方には、毎日を心おだやかに過ごしつつ長期でじっくり資産を増やす、分散投資とリスク資産のウエイト調整を活用した「長期安定運用」による資産形成が有効だろう。「長期安定運用」では株式投資のようなワクワク感は小さいかもしれないが、嫌なニュースに「ハラハラ」したり、遠い外国の金融危機に「ガッカリ」することもぐっと少なくなる。

「長期安定運用」の具体例として、年率2%の投資リターンを目標とした資産運用について考えてみよう。金融資産が3,000万円ある場合、年率2%で運用できれば手持ちの資産を取り崩すことなく、年間60万円、毎月5万円の生活資金を受け取ることができる(各種手数料、源泉分離課税など考慮前)。

ちなみに、「老後2,000万円問題」の根拠となった、高齢者世帯の毎月の資金不足額は約5.5万円なので、年率2%での運用ができれば概ねこの金額をカバーすることができる計算になる。

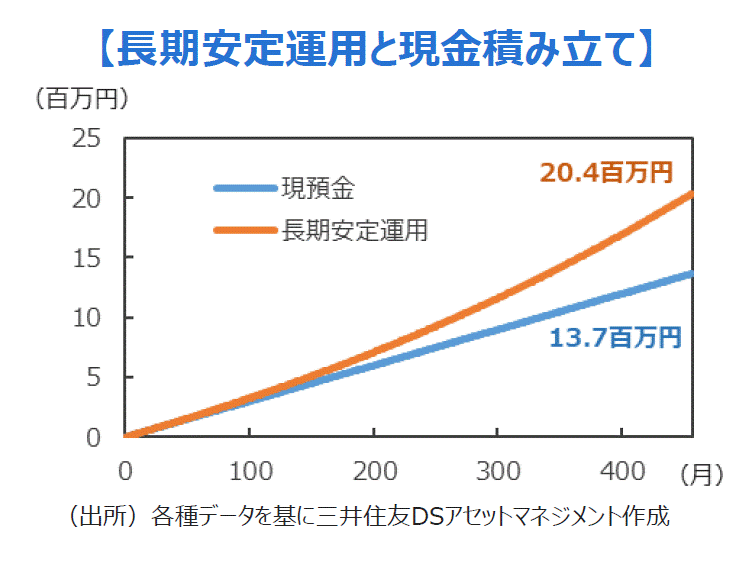

また、月々3万円の積み立てを38年間(456カ月)行った場合、現預金では最終的な積み立て金額は1,368万円にとどまるが、年率2%の複利で「長期安定運用」を行った場合、積み立て総額は約1.5倍の2,039万円となり、同じく「老後2,000万円問題」で提起されたハードルをクリアすることができる。

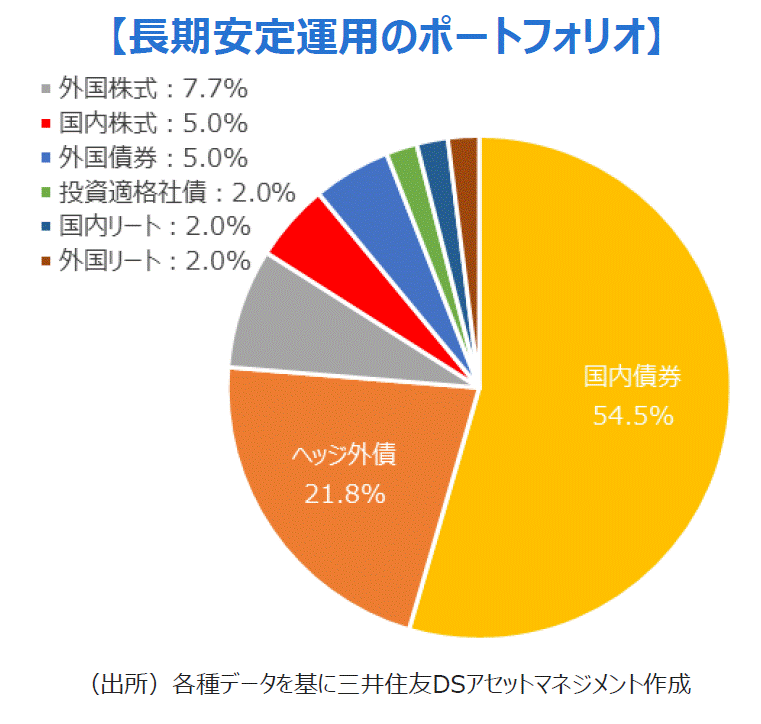

■年率2%のリターンを目指す「長期安定運用」のポートフォリオ

年率2%のリターンを目指す「長期安定運用」のポートフォリオは、いったいどういったものになるのだろうか。具体的に見てみよう。

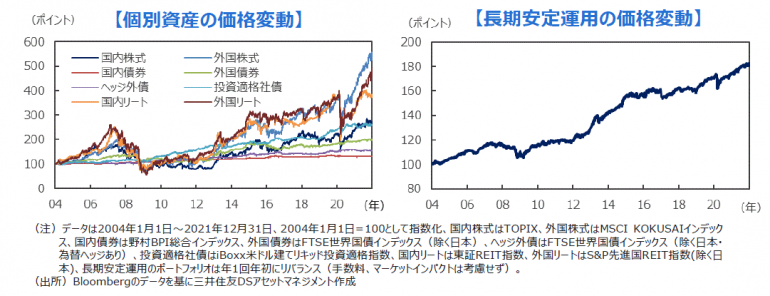

各資産に期待される長期の平均的なリターン、価格の変動性、そして資産間の連動性(相関関係)などを考慮して、期待リターン年率2%の「長期安定運用」のポートフォリオを試算した。このポートフォリオは、価格変動の小さい国内債券をメインに、内外株式、外国債券、国内外の不動産投資信託(リート)など、幅広いリスク資産に分散投資されたものとなった。

この「長期安定運用」のポートフォリオには、内外株式を始めとする、いわゆる「ハイリスク・ハイリターン」の資産が組み入れられている。

しかし、互いに打ち消しあうような値動きをする資産を組み合わせたり、組み入れウエイトを比較的低い水準でコントロールすることで、ポートフォリオ全体では「ハラハラ」するような価値の変動が生じにくいようになっている。一方で、こうしたリスク資産が長期では「ジワジワ」と働いてくれることで、最終的には現預金に比べて高いリターンを積み上げることが可能になる。

3.どれぐらい怖い?「長期安定運用」のリスクを検証

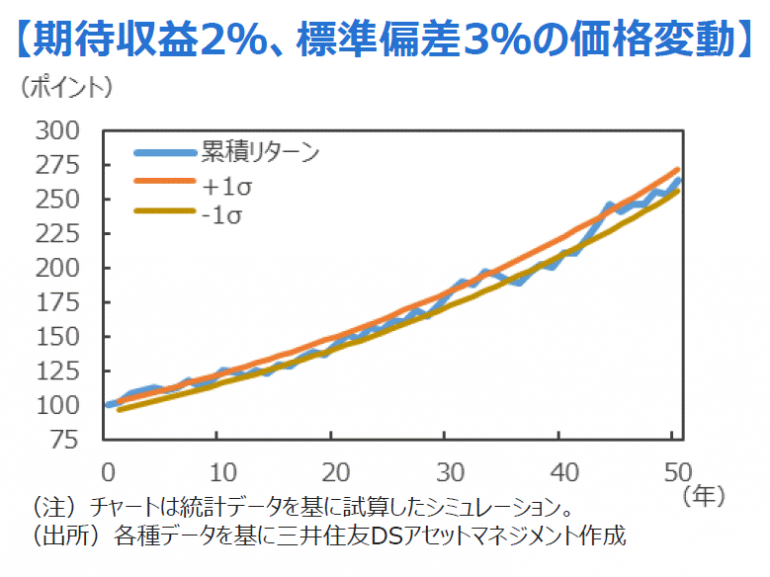

「長期安定運用」ではポートフォリオの価値の変動は抑えられているものの、株式などのリスク資産が組み入れられているためその資産価値は毎日変動することになる。それでは、実際にどれぐらいの幅で資産価値が変動することが予想されるのか、詳しく見ていこう。

先に見ていただいた、期待リターン年率2%の「長期安定運用」のポートフォリオの価格変動リスク(標準偏差)は、三井住友DSアセットマネジメントの試算では約3%となる。これは簡単に言うと、約68%の確率で毎年のリターンが目標リターン2%の±3%(▲1%~+5%)のレンジに収まる、ということになる。

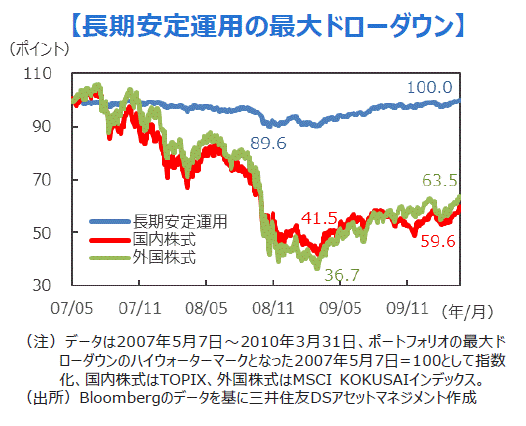

この「長期安定運用」の2004年以降18年間の最大ドローダウン(累積利益ピークからの最大下落幅)は、リーマンショックで世界市場が大混乱に陥った2008年10月のマイナス10.4%だった。

また、新型コロナの感染拡大から市場が大きく動揺した2020年3月のドローダウンは、マイナス7.0%にとどまっている。長期の資産運用ではこうした市場の動揺にも冷静に対処することが求められるが、歴史的な暴落が発生したような局面でも、「長期安定運用」のポートフォリオへの影響は総じて限定的であったと言えそうだ。

ちなみに、最大ドローダウンからハイウォーターマーク(累積利益のピーク)を回復するまでに要した期間は1年5カ月と、代表的なリスク資産である国内株式や外国株式と比べてごく短期間となった。長期の資産運用では大規模な災害や金融・経済危機などを回避することは難しいが、辛抱強く「長期安定運用」を続けることで資産価値は次第に回復に転じ、再び緩やかな右肩上がりの軌道に回帰することが期待できそうだ。

■まとめ

長くなる老後を憂いなく過ごすためには、まずは長く現役として働くこと。そして、精神的な負担の少ない「長期安定運用」で、お金にも働いてもらうことが大切だ。そして、何もせずに老後資金が不足するリスクを放置することは、価格変動の激しいリスク資産を組み入れることよりも、ハイリスクな選択と言えるかもしれない。

ここまで読み進んでいただいても「価格が変動する資産運用はちょっと」という方には、米ソフトウェア大手オラクル社の創業者、ラリー・エリソン氏の言葉をお伝えして本稿のまとめとさせていただきたい。

「The greatest risk is standing still(何もしないことが最大のリスク)」

※個別銘柄に言及しているが、当該銘柄を推奨するものではない。

出典元:三井住友DSアセットマネジメント株式会社

http://www.smd-am.co.jp

構成/こじへい

2022年は賢く稼ぐ!新時代のマネートレンドを完全網羅した「DIME MONEY 投資の強化書2022」

世界情勢が刻一刻と変化する今、世の中がどう変化しようと自分の力で本質を見抜き、自分に合った方法で資産形成をしていく必要性を感じている人も多いでしょう。本誌ではビジネスパーソンのためのライフハックマガジンとして積み上げてきた知見を生かし、株だけでなく、仮想通貨やNFT、DeFiといった昨今のニュースをにぎわす〝新しい資産〟についても解説していきます。経済誌やマネー誌とも違った視点で、投資を考える一冊です。新時代の資産形成の羅針盤としてお役立てください。

※オンライン書店は完売しております。お近くの書店でお買い求め下さい。