私立中学受験を考える場合に必要となるのが資金計画だ。私立中学受験から入学後までどのぐらいかかり、その費用を工面できる家庭は年収いくらぐらいなのか。

実際に私立中学の学費はいくらかかるの?

文部科学省の令和元年12月に発表された、平成30年度の子どもの学習費調査について、私立中学にかかる学習費は140万6,433円、私立高校にかかる学習費は96万9,911円だった。この学習費には、学校教育費、通学費、塾、家庭教師等の費用が含まれている。

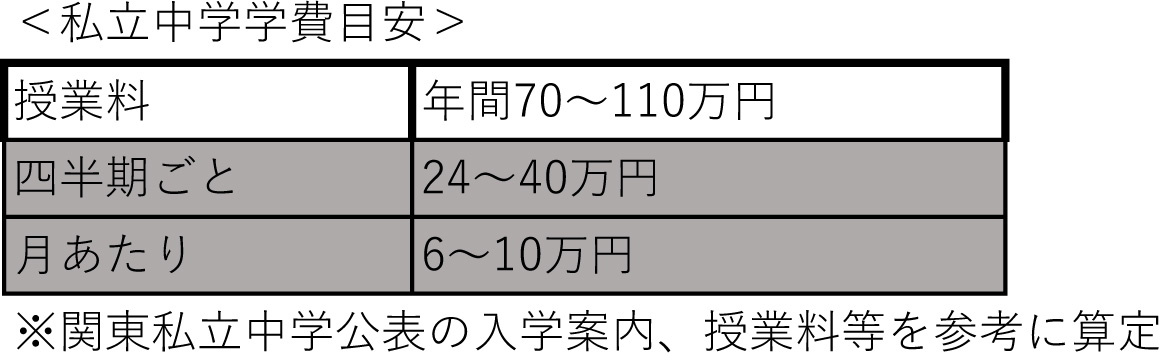

実際に、関東圏の私立中学、高等学校の授業料を見ると以下の通りとなる。

授業料、設備費など私立中学にかかる費用は年間70~110万円程度になる。

学校によりばらつきがあるが、大学への内部進学の私立中学は年間100万円を超えるところが多い。4、9、1月のように3期に分けて納入する学校が多く、納入期に24~40万円を実際には支払っていくことになる。

また、地域により差があり、関西圏は年間70万円程度、中部は年間50万円と関東圏に比べて少し安い。

これに塾代等が上乗せされるため、概ね文部科学省の調査通り私立中学にかかる学習費は年間平均140万円程度、6年間で840万円かかることになる。

月あたりすると11万円かかることになる。

入学前の小学生から多額の出費

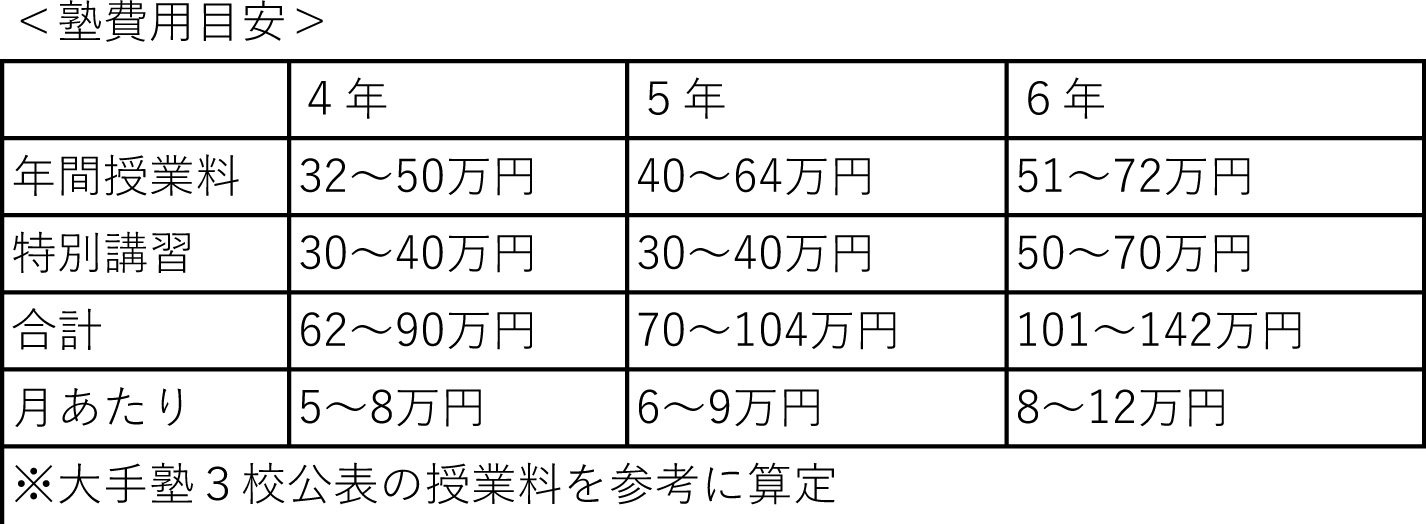

私立中学受験を考えている場合、3年生の2月から通う人が多いだろう。今は早期化し1年生から通うという人もいるが、4年生から塾費用が実際いくらかかるかみてみる。

小学4年生から月5~8万円の費用がかかることになる。6年生となれば特別講習費用が大きくなり、月あたり8~12万円と私立中学入学前から入学後の教育費と同じまたはそれ以上の費用が既にかかることになる。

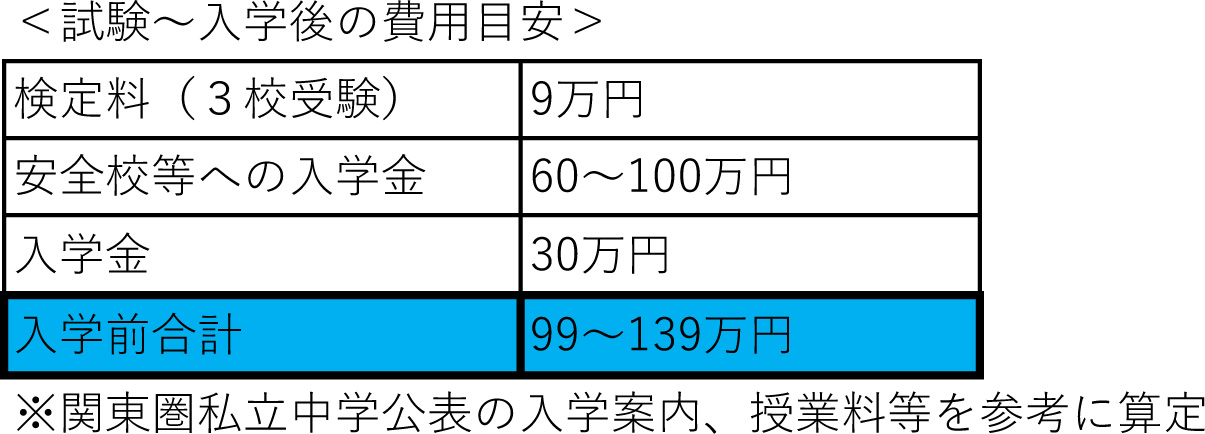

さらに、入試がスタートすると検定料や入学金の費用がかかる。

検定料は1校あたり3万円程度で3校受ければ9万円になる。

中には、同じ中学に午前午後と受ける場合があるが、その場合は割引となって6万円ではなく5万円となることが多い。

試験を受けると2日後には合格発表となるが、次の学校の合格発表がある前に入学金を収めて入学手続をしないと合格取消しとなってしまう。入学金は一校につき30万円程度で、中には授業料と設備費を同時に支払わなければならない学校もあり、そうなると100万円程度を第一志望合格発表前に支払う必要がある。晴れて第一志望に合格した場合授業料と設備費は返還されるが入学金は返還されない。

そのため、入学金×入学する可能性のある中学分で90万円程度、さらには辞退したときは返還されるものの100万円程度の授業料、設備費の納入が必要な学校もある。この時期にはいつでも引き出せる100~140万円程度の資金を用意しておく必要がある。さらに、その後すぐに私立中学入学前後には、用品購入や授業料や設備費、寄付などの費用を納付しなければならず、少なくともこの時期200万円程度の用意は必要であろう。

ただ、中には入学金を延納できる学校もあり、そういった学校にすることで入学金を無駄に支払うことを防ぐこともできる。

年収いくらなら大丈夫か?

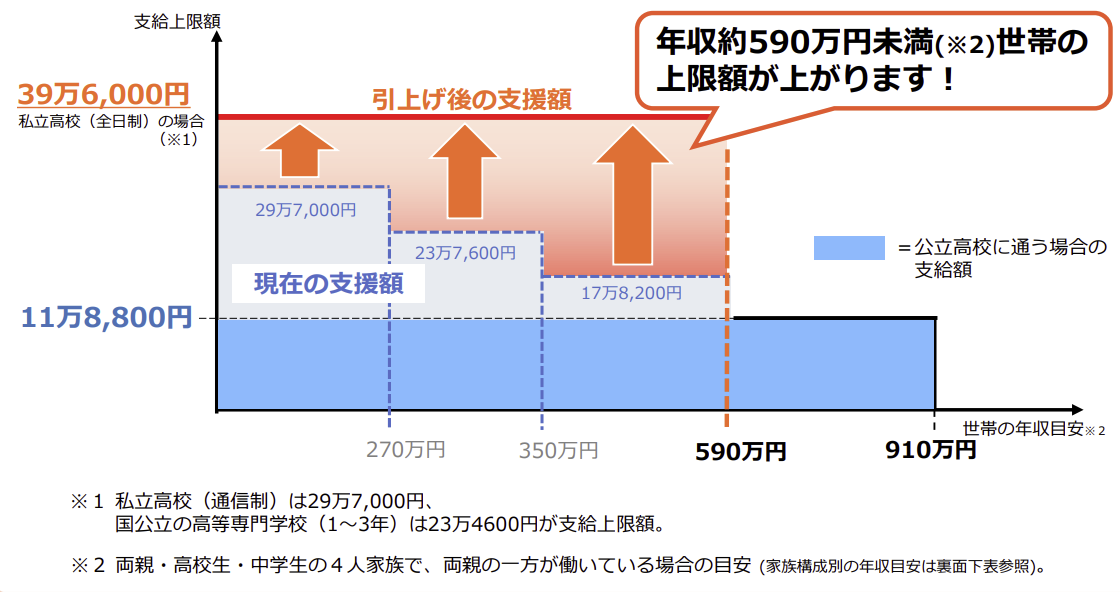

私立高校に通う場合には2020年4月から、「私立高校授業料実質無料化」がスタートしている。

世帯年収590万円未満(両親の一方が働き高校生、中学生の子ども2人の世帯)は、

年間39万6,000円支給され、私立高校の授業料部分が実質無償化となっている。

また、世帯年収910万円未満では公立高校分の授業料年間11万8,800円が無償化される。

一方、世帯年収が910万円超となると全額自己負担となる。

(年収は目安で、実際の判定基準は都道県民税と市町村民税所得割額の両親2人の合算額で決まり、257,500円なら最大396,000、507,000円なら118,800円の支給額となる。)

その他に、私立中学独自の奨学金制度があるものの、成績優秀、低所得であるなどその条件は上記高校無償化に比べて厳しいものとなる。私立高校の場合は試験に合格しないと入学できないため、近くの公立高校に通えない場合があるなどの事情を鑑みられるが、私立中学の方は基本公立中学が試験なしで通うことができるのだから、自分の意思で私立を選んでいることになり国からの助成が私立高校に比べて少ない。

そのため、私立中学入学前から入学後までは自己負担、高校からは収入基準に該当すれば授業料分は無償化、さらに大学の費用をこれ以外に用意しておく必要があり、国公立なら400万円、私立文系550万円、私立理系693万円、私立医科歯科系2,345万円を目標に貯金が必要だ。

世帯年収500万円

高校無償化の対象となる可能性が高く、高校からは年間396,000円支給される。

そのため、小学生の塾通い時、私立中学に通っている間の月11万円、入学前後の30~100万円の入学金等、私立高校からは月8万円程度を学費に費やせるかどうかが判断ポイントとなる。このほかに、大学への進学費用への貯金も必要だ。現在の家計を見て、無理そうなら、子どもが大学に通うときに奨学金となったり、老後資金が不足したりする等が考えられるため、よく資金計画を考慮のもと検討しよう。

世帯年収800万円

高校無償化の対象となるが、年間118,800円の支給となる。

私立中学に通っている間の月11万円、入学前後の30~100万円の入学金等、私立高校からは月10万円程度を学費に費やせるかどうかが判断ポイントとなる。また、住宅ローンの借入金額が4,000万円程度等と大きい、車の買い換え期間が短い等に該当すれば、私立中学に行くことで貯蓄ができず大学費用や老後資金が心配だ。

世帯年収1,000万円

高校無償化の対象外であるため、私立中学に通っている間の月11万円、入学前後の30~100万円の入学金等、私立高校からは月11万円程度を学費に費やせるかどうかが判断ポイントとなる。年収が1,000万円超となると生活水準が高く、実際に入学してから毎月資金が枯渇する可能性もあるため、入学前に現在の家計に無駄がないか見直してみるとよいだろう。

(参考)

結果の概要-平成30年度子供の学習費調査:文部科学省 (mext.go.jp)

国立大学と私立大学の授業料等の推移:文部科学省 (mext.go.jp)

文部科学省 (mext.go.jp)

[NISA][iDeCo][ポイント投資]で着実に増やす!

おひとりさま女子の堅実投資入門

「結婚したいけど、もししなかったら……?」「シングルの人生を謳歌したいけど将来は……」「今の夫と別れたら……」そんな漠然とした不安を抱えている女性は多いと思います。時代の変化も激しいので未来のことはどうなるかわかりません。ですが、備えあれば憂いなしです。将来のために今できるコトからコツコツ着実に進めてみてはいかがでしょうか? 本書ではFPとしてライフプラン作成、家計見直し、資産運用等のアドバイスを手がける大堀さんが投資信託、iDeCo、ポイント投資に絞って解説。 オススメです!

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。