利益が非課税になるNISA。メリットしかないように思われるが、NISA口座内の資産が損をしてしまうと非課税故のデメリットが生じてしまう。

NISAとは?

NISAとは、主に3種類あり、20歳以上が開設できる(一般)NISA、つみたてNISA、子ども向けのジュニアNISAがある。どの種類においても、配当金や分配金のように保有期間中に出る利益、売却時に利益が確定したときに通常引かれる税金が非課税になる制度だ。

投資信託や株式に投資すると、分配金、配当金、売却利益に20.315%が課税される。

100万円で投資したものが120万円まで値上がりし売却した場合、通常利益の20万円に対して40,630円の税金がかかるが、NISA口座内ならこの税金がかからない。

税制上、NISA口座内の資産については損益が生じないものとみなされるようになっているため、利益が出ても利益が出ていないものとみなされる。

逆に、損失においても同様でNISA口座内の資産で損失が出たときには、損失が生じなかったものとみなされる。

本来上場株式等への投資には、投資促進のため様々な税制上の優遇があり、損失となった場合には以下のような優遇策がある。

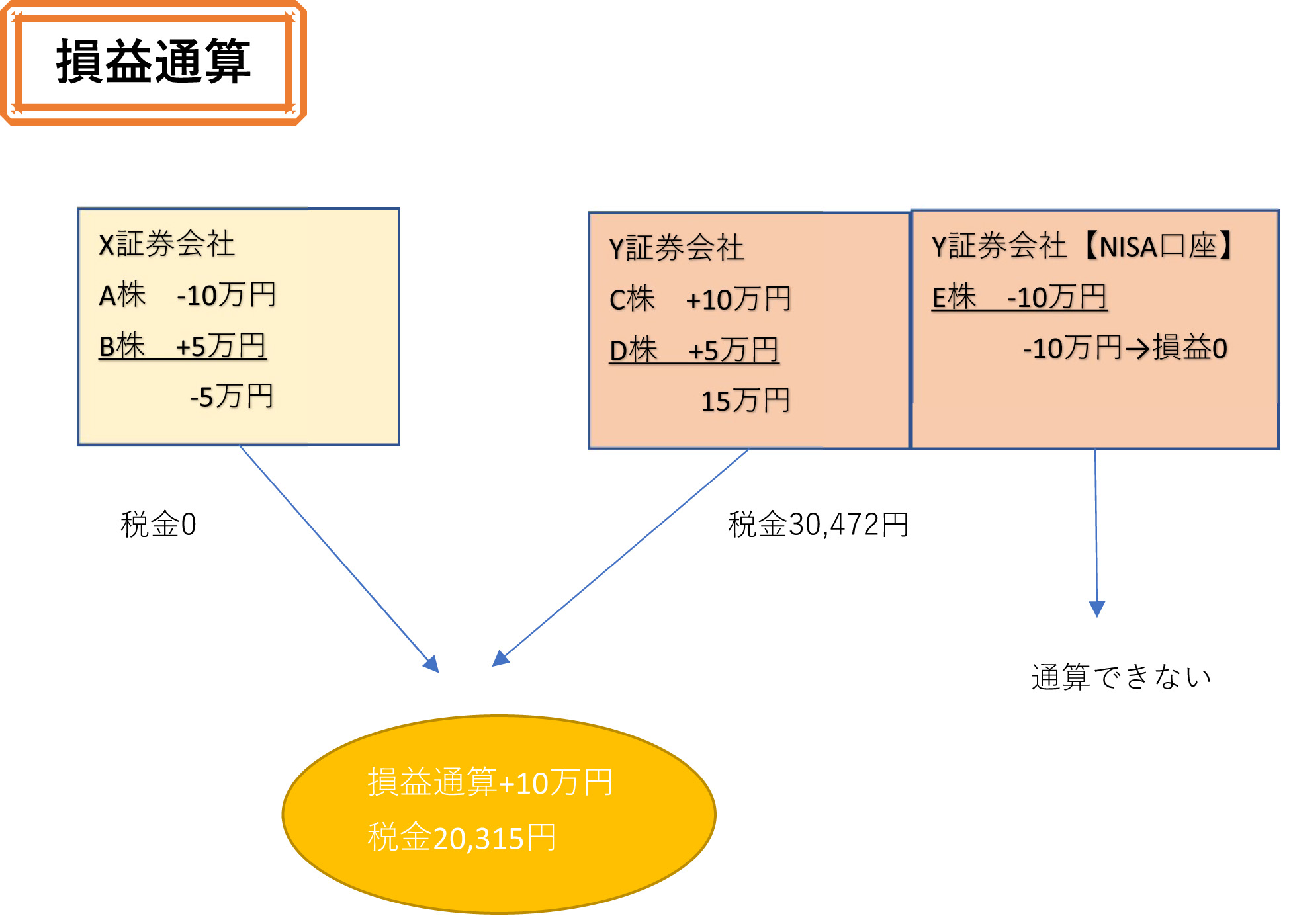

①損益通算

株式の損失を他の株式の利益と相殺することができる。

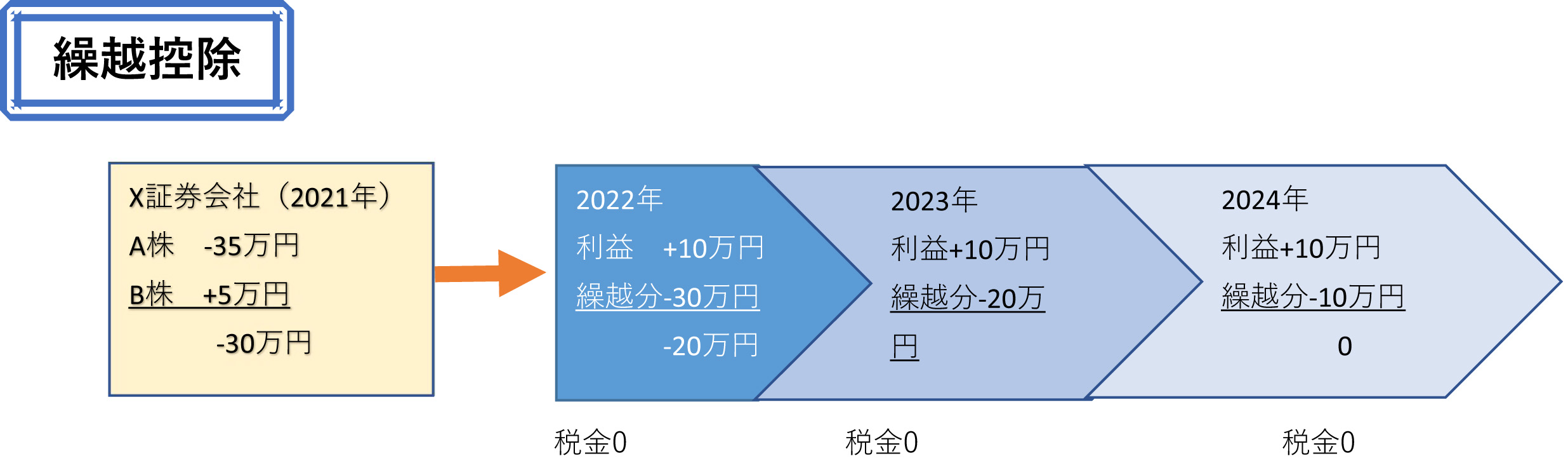

②3年間の繰越控除

年内の取引で相殺できなかったときには、その損失を以後3年間繰り越すことができる。

NISA口座では、損失が生じなかったものとみなされるため、このような優遇が受けられないことになり、具体的には次のようなデメリットが生じることになる。

NISA口座で損失確定をすると生じるデメリット

株式は元本保証されておらず、必ず利益が出るとはいえない。したがって、損失として売却することも当然出てくる。

しかしながら、NISA口座では、損失は生じなかったものとされるため、その損失を他の利益と相殺することができない。

本来なら、上場株式等の売却時の損失を年内で生じた他の配当金や分配金などの利益や株式や投資信託等の売却利益と相殺することができる。これを損益通算といい、特定口座源泉徴収あり口座で同じ証券口座内の資産であれば、自動で配当金(証券会社受取りとなっていおることが条件)や他の売却益と相殺し、既に源泉徴収した税金を還付してもらえる。

2社以上の証券会社や金融機関で取引している場合には、確定申告することで他の証券会社にある利益と相殺することができる。

上記の場合だと、NISA口座が通常口座であれば、Y証券会社の通常口座の利益と相殺すればこの年は税金がゼロであったところ、NISA口座内の損失を相殺できないため、税金が20,315円かかってしまうことになる。

また、上場株式等の損失をその年内で損益通算しきれず損失が残った場合に、確定申告が必要ではあるが以後3年間繰越控除することができる。

上図のように損失で年内の取引が終わったとき、以後3年間の利益と相殺することで、翌年以降の利益に対する税金を減らすことができる。

これがNISA口座内で出た損失であれば、損失は出ていないものとされるため繰り越すことができない。

NISA口座でしか取引しないという人には、このような損失の損益通算の話はそもそも通常口座で利益が出ていないと税金が課税されないため、関係ない。

一方、NISA口座だけでなく他の通常口座を持っている、持株会の株を売ったなどNISA以外でも取引があり、NISA口座内の資産が損をしたならばこのデメリットが生じることとなる。

NISA口座での資産は頻繁に売却しない資産で、できるだけ損をしないような投資先とするべきだが、日々変動する金融商品であり売却せざるを得ないときもあるため中々そのようにうまくいくとは限らない。

NISA口座内の評価損でデメリット

NISA口座では損で売却したときだけでなく、評価損となっている場合にデメリットが生じることがある。

NISA口座には、(一般)NISA、ジュニアNISAは5年間、つみたてNISA口座は20年間と非課税期間に期限がある。

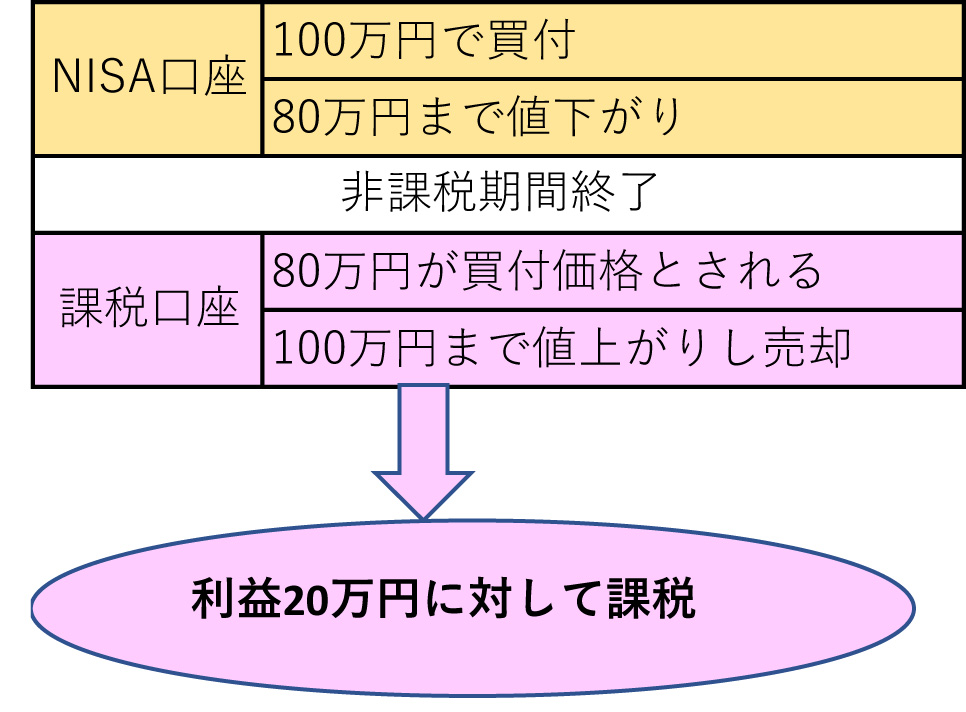

非課税期間を過ぎると、課税口座に移管されることになるが、評価損で移管されるとその価格が買付価格として課税口座に保管されることに注意したい。

例えば、NISA口座で、100万円で買付した株式が80万円まで下がり課税口座に移管されたとする。そうすると80万円が買付価格として課税口座に移管され、その後値上がりして100万円まで戻り売却したとすると、本来の投資金額100万円でも100万円と買付価格とされている80万円との差額が利益とされ、20万円が利益として40,630円が課税される。

(一般)NISAとジュニアNISAには非課税期間を延長できる「ロールオーバー」ができる。

非課税期間が終了しても、ロールオーバーすることで非課税期間が延長され価格が戻って売却しても引き続き売却益は非課税となり、このような事態を防げる。ただ、つみたてNISAにはロールオーバーがないこと、(一般)NISAでも証券口座を変更しているとロールオーバーができない。また、ロールオーバーには非課税期間が終了する12月頃に翌年の非課税枠を使用してロールオーバーを選択する手続が必要だが、その手続を忘れると自動で課税口座に移管されてしまうため、注意したい。

[NISA][iDeCo][ポイント投資]で着実に増やす!

おひとりさま女子の堅実投資入門

「結婚したいけど、もししなかったら……?」「シングルの人生を謳歌したいけど将来は……」「今の夫と別れたら……」そんな漠然とした不安を抱えている女性は多いと思います。時代の変化も激しいので未来のことはどうなるかわかりません。ですが、備えあれば憂いなしです。将来のために今できるコトからコツコツ着実に進めてみてはいかがでしょうか? 本書ではFPとしてライフプラン作成、家計見直し、資産運用等のアドバイスを手がける大堀さんが投資信託、iDeCo、ポイント投資に絞って解説。 オススメです!

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。