2022年市場見通し

アセットマネジメント企業・シュローダーが2022年市場見通しを公開した。

キース・ウエード氏

チーフ・エコノミスト & ストラテジスト

新型コロナウイルスのオミクロン株の出現は、パンデミックを巡る不透明が今も尚残っていることを再認識させる出来事となった。

一方で、2022年の世界経済は、経済回復が継続し、堅調な経済成長となることが見込まれる。ただし、政府や中央銀行による大規模な支援策の効果が薄れるに伴い、力強い回復を辿った2021年の経済成長率は下回ると考える。

2023年に向けてインフレ率は落ち着いていくことが見込まれるが 、その間政策当局や投資家は、難しい局面を迎えることが予想される。

2022年の世界経済成長率見通しは4.0%(2021年の世界経済成長率見通しは5.6%)、2022年の世界インフレ率は3.8%(2021年の世界インフレ率見通しは3.4%)を見込んでいる。

パンデミック後の経済回復は、これまでの過去の経済回復とは異なり、供給サイドのボトルネックによるサプライチェーンの問題や、企業が労働力不足に悩む労働市場の問題がみられている。ボトルネックや労働力不足は、インフレ率や賃金を予想以上に上昇させる。

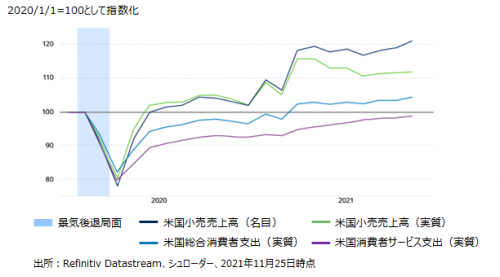

この不均衡な経済回復は、米国消費者の支出パターンを辿ることで読み取ることができる(図表1)。例えば、現在の小売売上高(名目・実質)は、パンデミック以前の水準よりも10%以上上回る水準で推移しているが、米国の消費者支出をみると、特にサービスセクターにおける実質的な支出は、パンデミック以前よりも2%程度低い水準で推移しているのだ。

これは即ち、消費の回復が、主に財セクター(非サービスセクター)に偏って起こっていることを示しており、これによりサプライチェーンやコモディティ市場に過度な圧力を与えている。

図表1:米国消費の回復

ボトルネックの影響は、足元での小売売上高のモメンタムの減速から見て取ることができる。名目ベースでは、小売売上高はパンデミック以前の水準を20%以上上回る水準で推移しているが、実質ベースで見た場合、小売業者がコスト増を価格転嫁したことで生じたインフレの影響を受け、実質ベースでの小売売上高のモメンタムが減速しているのだ。

インフレ率の上昇は、供給に制約がある一方で、需要は力強いことの結果として表れている。中央銀行は、供給の制約については対応のしようがない一方で、需要の強さを調節するツールを有していることから、均衡を図ることが可能。

支援的な政策効果が薄れる2022年

中央銀行や政府による各種緊急支援策は規模の縮小が見込まれ、2022年の経済活動を見通すうえで重要。パンデミックに対応するために実施された大規模な財政政策(短期的に経済を支援するための政府支出や税政策)は、米国や英国ではすでに縮小が始まっている。

今後も力強い政府支出が継続すると見込まれる一方で、全体的な財政政策は2022年には縮小すると考える。これは、2021年の財政政策の規模を考慮するとサプライズではない。

米国では、超党派のインフラ投資法案が2022年に開始されるほか、政策パッケージ「Build Back Better」が上院で可決された場合、支援材料となる。ただし、全般的に財政政策によって得られる景気押し上げ効果は、2021年を下回ると考える。

また、英国については、法人税や国民保険料の引き上げが予定されている。

対照的に、ユーロ圏については、欧州の復興計画により、力強い財政支出の継続が見込まれる。2021年をやや下回るものとなるが、大規模であることには変わらない。

一方で、中国については、2022年、地方政府中心に財政刺激策が継続されることが見込まれるが、この背景には、銀行が貸出を進めていることが挙げられる。

金融政策(中央銀行による経済刺激のための短期的な政策)の観点でも、米国と英国の支援の規模は縮小に向かっている。

中央銀行はパンデミックに関連した量的緩和を終了する方向へ向かっており、イングランド銀行(BOE)や米連邦準備制度理事会(FRB)は利上げを開始する姿勢を示している。

BOEは、2021年12月および2022年2月に利上げを実施すると見込んでいる。一方で、FRBは2022年6月に量的緩和を終了後、2022年12月に利上げを実施すると考えており、2023年は両国ともにさらに利上げを進めると考えている。

金利が均衡金利に比べ低いことを踏まえると、中央銀行の金融政策はポジティブから(ネガティブではなく)中立に向かっていると判断している。(なお、均衡金利は、緩和的(インフレ圧力を招く可能性もある)にも引き締め的(経済の縮小やデフレーションの可能性がある)にも作用しない中立的な金利を指す。)

2022年民間需要に火が付くか?

景気支援策は、経済回復が進むに伴い終わりを迎えなければならないことから、これらの課題は、サプライズではない。

しかしながら、経済成長を維持するためには、経済成長のドライバーが政府や中央銀行から民間セクターに移行する必要がある。

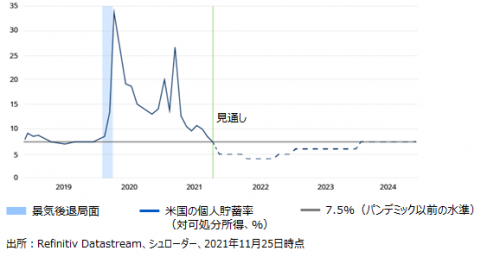

この面では、消費者の動向が重要であり、消費者がロックダウン中に増加した貯蓄を支出に回すことが期待される。つまり、貯蓄率がパンデミック以前の平均水準である7.5%を下回る水準に低下することを見込んでいる(図表2)。

図表2:米国貯蓄率の推移(過去と見通し)

米国の貯蓄率は、2021年に大幅に低下したが、2022年も継続して低下することが重要となる。なぜなら、2022年後半には米国や世界のインフレ率が落ち着いていくことが予想されるが、インフレ上昇により実質所得が圧迫されるから。

ユーロ圏や英国についても、同様の状況だが、これらの国々は、貯蓄率低下のより初期段階にあると判断している。

また、中国については、入手できるデータが限られていることから判断が難しいが、欧米諸国に比べ、過度な貯蓄率の度合いは低いと考えている。

多様な政策の結果

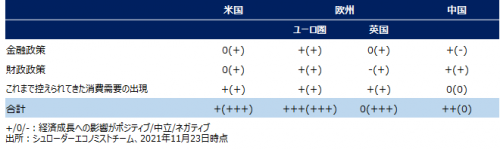

さてここで主要な経済圏ごとに、金融政策、財政政策、これまで控えられてきた消費需要の出現可能性をスコア付けした。

これによると、米国や英国の政策は、2021年のポジティブから、2022年は中立のスタンスへ変化していることがわかる。

ユーロ圏については2022年も引き続きポジティブ、中国の金融政策はポジティブに変化している(図表3)。

米国・英国とユーロ圏・中国の相違は債券や為替市場に投資機会をもたらすと考える。但し、特に供給サイドのボトルネックや労働力不足が続くことに起因するインフレや経済成長を取りまく不透明感には注視が必要。

賃金上昇は、コストや価格に波及し、予想されているよりも高いインフレや経済減速をもたらすスタグフレーションのリスクがある。

図表3:経済成長スコア表-2022年(対2021年)

オミクロン株の出現は、図表3の作成後に起こったが、新たな行動制限や供給サイドの崩壊が再度発生するリスクは高まったことは明確といえる。

現時点では、マクロ経済への影響を判断するには不透明感が強すぎるが、スタグフレーションのリスクを高める要因となるとは言えるだろう。

関連情報:https://www.schroders.com/ja-jp/jp/asset-management/

構成/DIME編集部