初心者や投資知識がない人でも、長期に積立をすることで安定的なリターンを狙える。

その積立方法の新たな手法としてバリュー平均法を紹介する。

積立の王道「ドルコスト平均法」

銀行預金の金利が低い中、株式や投資信託で運用することで預金金利にはない運用利回りを狙うことができる。例えば、0.1%の預金に毎月2万円10年間貯金しても2,411,939万円となるが、3%の運用利回りの投資信託に毎月2万円10年間投資すれば2,794,828万円とその運用差額は約40万円弱となる。

しかしながら、投資は元本保証がない。日々価格は変動し、高いところで買って安いところで売れば当然損をしてしまうから、投資のタイミングを見極める必要があるが、投資の経験がないとそれを見極めることは難しく、それはプロでも難しい。

そこで、毎月一定金額購入することで、そのタイミングを見極めなくても損するリスクを抑えることができるのが、ドルコスト平均法だ。

投資はできるだけ安く買って高く売ることで利益が出る。

ただ、価格は日々変動するので、どのタイミングが最も安いのかわからない。

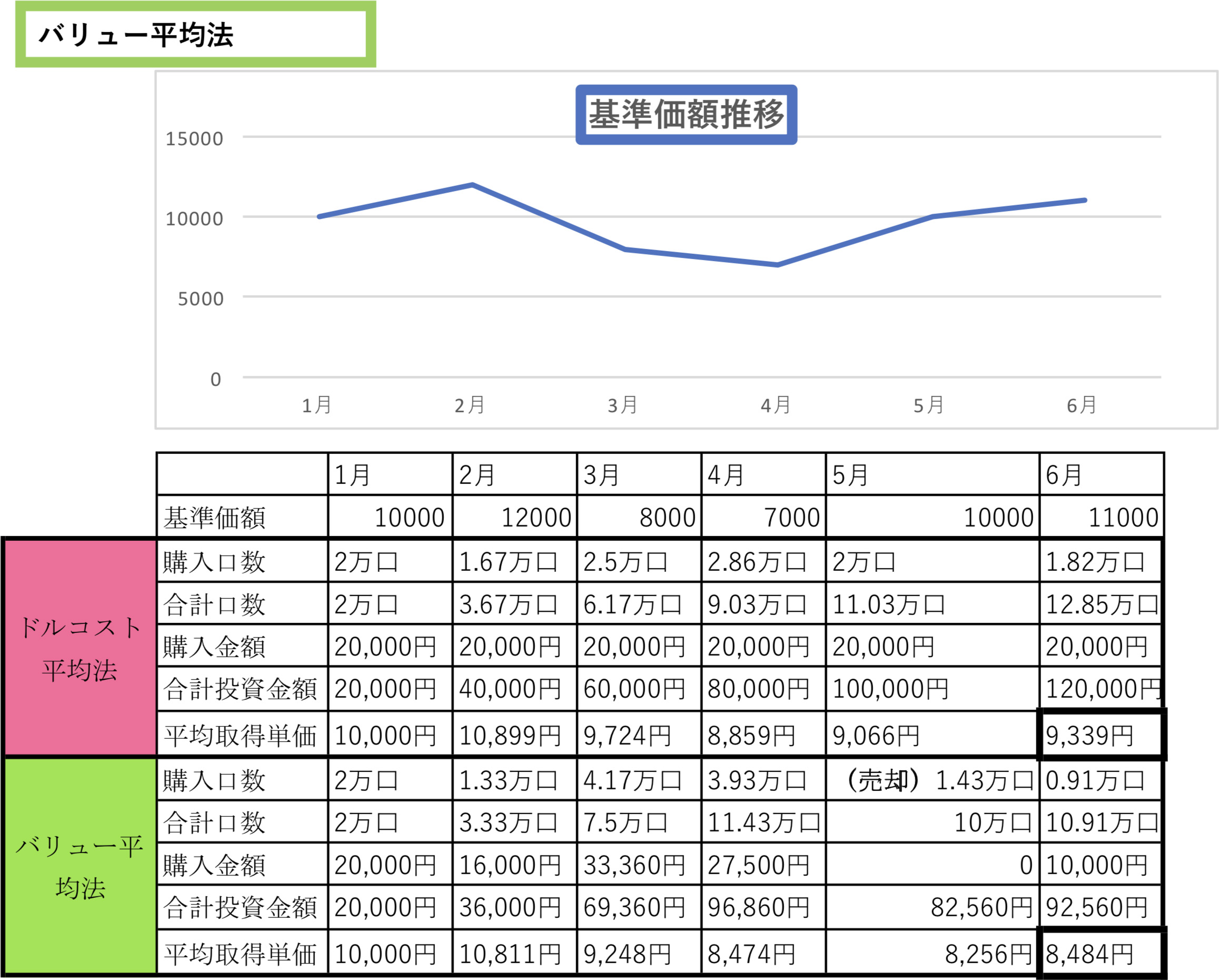

半年で合計12万円投資信託を購入しようとするときに、一括で購入する場合では上図でいう4月の安値で購入すれば問題ないが、安値と思って買いその後下がってしまえば損をすることになる。一方、毎月2万円定額で購入すると、価格が高いときは少なく口数しか買えず、価格が安い時はたくさんの口数が購入できるため、平均取得単価を下げることができ高いところで買ってしまうリスクを避けられる。市場は4~5年超と長い周期で上がったり下がったりするので長期で続けるほどこの引き下げ効果が高くなる。

上図のように毎月2万円ずつ購入していくと、一括で平均取得単価10,000円であるのに比べてドルコスト平均法を使った積立投資では平均取得単価9,339円と取得単価を安くできる。

現在、証券会社ではこのような購入方法が簡単にできるようになっていて、積立する投資信託、積立金額を決めて、あとは銀行引落し、証券口座引落し、クレジットカード決済かを選べば自動で毎月購入できる。

バリュー平均法

バリュー平均法とは、時価とその積立目標額の乖離分を補充または売却しながら積み立てていく方法だ。

例えば、先ほどの例の通り半年で12万円購入するのであれば、1月2万円、2月4万円、3月6万円、4月8万円、5月10万円、6月12万円の目標金額を決め、差額があったらその金額分購入または売却する。

例えば、1月2万円購入し、その1月の投資金額が2月には1.5万円に下がっていたら2月分はその差額分の0.5万円+2万円投資する。逆に1月の投資金額が2月に2.5万円に上がっていれば2月は1.5万円の投資となり、常にその目標金額になるよう購入金額を調整する。さらに、大幅に上昇し1月の投資金額が5万円となっていた場合には2月は1万円売却して2月は4万円となるようにする。

ドルコスト平均法とバリュー平均法で比べると、バリュー平均法の方が平均取得単価は圧倒的に安くなる。

バリュー平均法では基準価額が安くなったときは、ドルコスト平均法よりたくさんの口数を投資する。一方で基準価額が上がれば少ししか買わないまたは売ることもある。

具体的には、1月に2万円で投資した投資額が2月に24,000円まで値上がりしたので、目標の4万円との差額16,000円しか購入しない。3月には、投資金額が8,000円×3.33万口=26,640円まで値下がりしたので、3月の目標6万円との差額33,360円購入する。4月にはさらに下がり7,000円×7.5万口=52,500円となり4月の目標である8万円との差額27,500円購入する。5月は大幅に上昇し10,000円×11.43万口=114,300円となり5月目標の10万円を超えているのでその超過分を売却、6月にはさらに値上がりし11,000円×10万口=110,000円で目標の12万円その差額10,000円を購入することになる。

バリュー平均法のデメリット

バリュー平均法は具体的には、まず月ごとの目標金額を決める。

例えば、毎月2万円程度の積立と考えるなら毎月2、4、6、8、10万円の目標金額となる。

そして、証券会社の証券口座に表示される時価評価額と目標金額との差額分を毎月自分で決めた日にちに購入していくという形で投資していく。

ドルコスト平均法では、証券会社に一度設定してしまえば自動で積立してくれるが、バリュー平均法では自分で都度購入する必要がある。今はスマホで簡単に購入できるが、それでも購入日を忘れてしまうなど自動で積立してくれるより、ひと手間かかる。

また、ドルコスト平均法のように毎月の投資金額が一定ではないため、基準価額が下がったときには特に投資金額が大きくなり、毎月の資金に十分余裕がある人でないと難しい。

また、最近では証券会社で投資信託の積立にクレジットカード決済が利用できるようになり、その決済金額に対して毎月ポイントが付与されるのはお得だが、バリュー平均法のような都度購入の場合はクレジットカード決済を利用することができない。

バリュー平均法の購入には値下がり時に大きく購入できる資金的な余裕と、まめに毎月鉄続きできる人に向いている。バリュー平均法であれば、ドルコスト平均法より大きな利益を狙える可能性がある。

[NISA][iDeCo][ポイント投資]で着実に増やす!

おひとりさま女子の堅実投資入門

「結婚したいけど、もししなかったら……?」「シングルの人生を謳歌したいけど将来は……」「今の夫と別れたら……」そんな漠然とした不安を抱えている女性は多いと思います。時代の変化も激しいので未来のことはどうなるかわかりません。ですが、備えあれば憂いなしです。将来のために今できるコトからコツコツ着実に進めてみてはいかがでしょうか? 本書ではFPとしてライフプラン作成、家計見直し、資産運用等のアドバイスを手がける大堀さんが投資信託、iDeCo、ポイント投資に絞って解説。 オススメです!

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。