今の家計の状態でFIREを目指せるだろうか。サラリーマン世帯、税込み年収700万円の40代既婚男性、妻が専業主婦、子供が1人いる家庭を例に、実現可能か試算した。ファイナンシャルプランナー風呂内さんのアドバイスの下、試算の手順や、FIRE前後で考えておきたいポイントをまとめた。

ファイナンシャルプランナー

宅地建物取引士

風呂内亜矢さん

「15年後にセミFIRE」なら月15万円の投資が目標

FIREするための資産は「4%ルール」の逆算、つまり年間生活費の25倍を目安にする。左で示したステップで資産をすべて賄う場合の、投資額や期間を調べよう。

STEP1では所有する資産と負債をもとに手元に残る資産を調べる。風呂内さんが解説する。

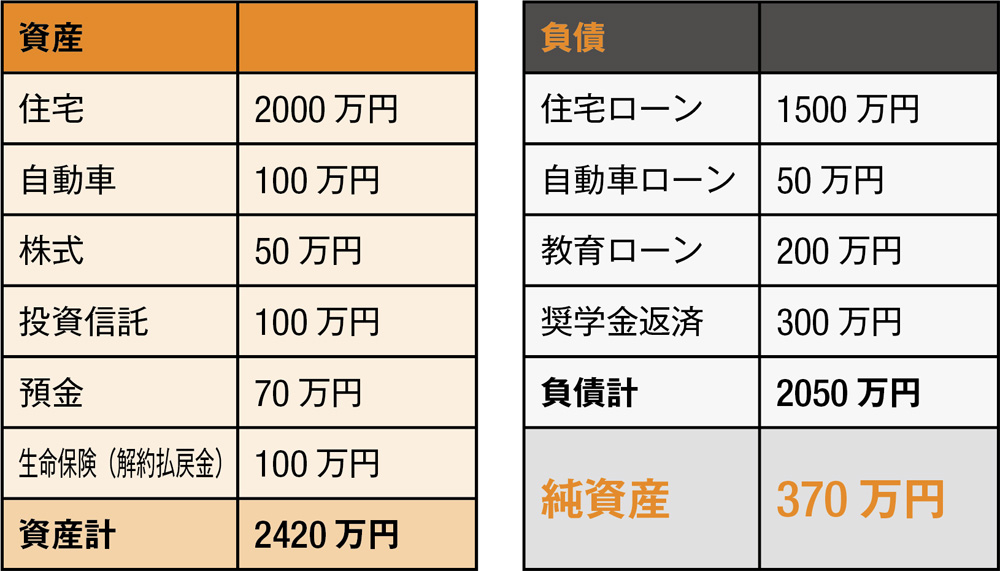

「職場の退職金の額を確認し、持ち家の人は自宅の売却査定も忘れずに加えておきましょう」

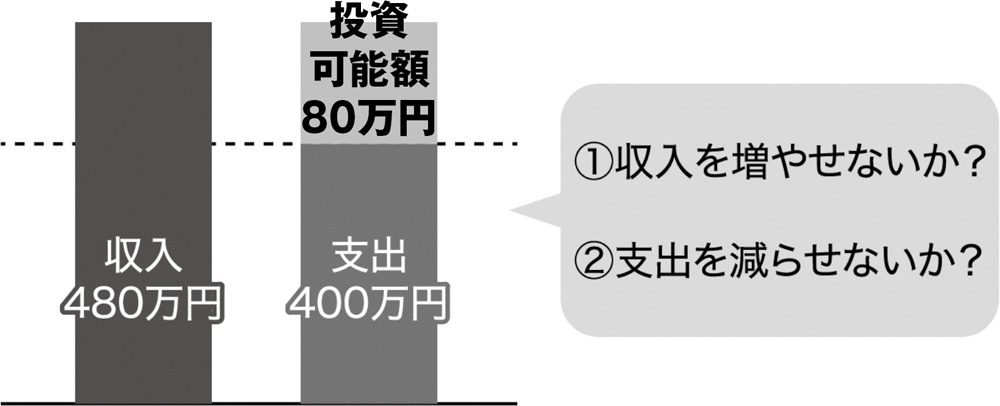

STEP2では、家計の収支を把握する。この例では、年間の支出が400万円なら、その25倍=1億円がFIRE目標額だ。

STEP3では、目標額に何年で達成できるかを計算する。50歳までの約10年でFIREしたい場合、年間投資額80万円だと、年40%の利回りが必要になる。

「直近20年だと利回りは年7〜8%が上限です。投資初心者に年利40%での運用は現実的ではありません。このケースだと、配偶者にも同程度の年収があるか、FIREまでの期間を延ばす、もしくは生活費を抑えるなどをしないと難しい」

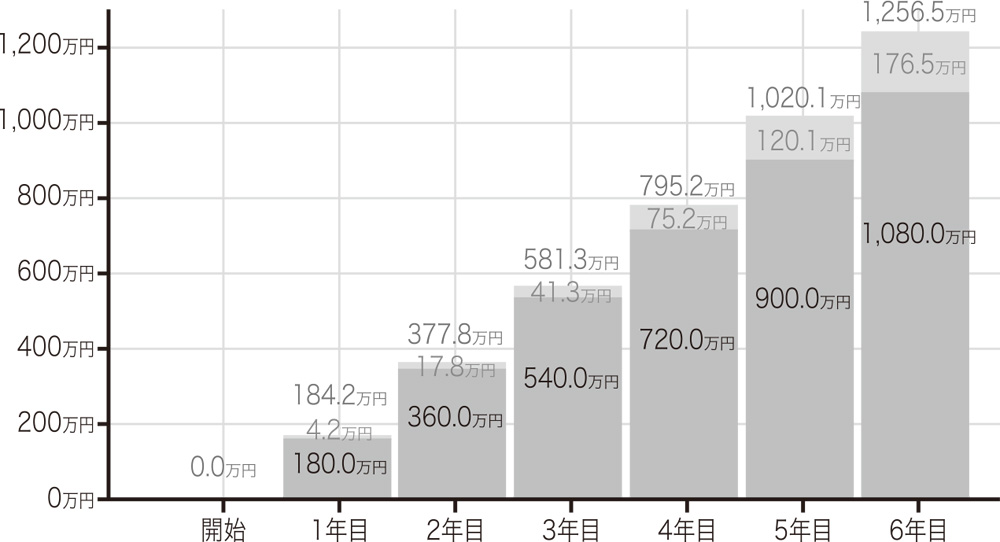

妻がパートで働き、その収入もすべて(夫が年80万円、妻が年100万円の合計180万円、月額15万円)投資に回して年利5%で運用できれば、15年で資産4000万円に到達する(左下図参照)。これでやっと「セミFIRE」だが、希望が見えてくる。

厚生年金ではなくなり年金受給額が少なくなるのもリスクだ。今回のケースの夫がFIREせずに60歳まで働き続けた場合には夫婦で年額約230万円の年金がもらえるが、もし10年後の50歳でFIREできた場合、受給額は約20万円減の年額約210万円になってしまう。

「具体的な受給額は『ねんきんネット』」を使うと調べられます。不足分はFIRE前からiDeCoで積み立てることも検討しましょう」

【STEP1】現状の〝資産〟の額を把握しよう

住宅ローン額が低めに見えるが、これは妻が専業主婦でかつリスクを抑えた資産運用を想定しているため。持ち家ではない人はFIRE後の生活費確保のために資産価値の高い物件購入もアリだ。

【STEP2】収支を把握しよう

収支は手取りで試算する。収入と支出の差額で投資を行なうわけだが、投資金額を増やすために無駄な支出が減らせないか。また給与以外の収入が増やせないかを考えたい。

【STEP3】目標までの金額・年数を逆算しよう

金融庁が提供しているツールで資産運用シミュレーションを行なった。積立金額と想定利回りを入力すると、複利計算での資産額を計算してくれる。

【引用】資産運用シミュレーション(金融庁)http://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

取材・文/久我吉史