高級車にも安い月額リース料で乗ることができる残価設定型ローンとは何か、デメリットも含めて解説する。

リース残価設定型とは?

車の購入方法には、主に現金、ローン等があるが、このほかにリース残価設定型という購入方法がある。リース残価設定型は、3~5年後に車の購入額の40~60%の残価が設定され(残価保証型)、「取得価額-残価」の部分を3~5年で支払っていき、3~5年後にその車を返却すればその残価部分は支払わなくてもよいというものだ。逆に返却せずにそのときに残価を一括またはローンで支払えばその車は自分のものになる。または、返却せずに自分のものにした上で下取りに出し新しい車を購入すれば、大きな損傷がない限り通常下取り価格は残価を上回ることが多いため、新しい車の購入価格から(下取り価格-残価)分を実質値引きしてお得に買い換えを行うこともでき、常に新車に乗ることも可能だ。

■契約例

車体価格300万円

残価50%150万円(3年後)

月額リース料 4万円

(※実際には車体価格以外に税金やオプション、リースにかかる金利がかかる)

~3年後~

①車を返却

②車を買取り 150万円一括返済

③車を買取り 150万円一括返済→180万円で下取り、300万円の新車購入

同じディーラーでのやりとりなら150万円を一括返済する必要はなく、差額取引で行え、この場合新車の購入価格-下取りと残価の差額30万円)270万円の支払いで良いことになる。再度残価設定型ローンの契約を行うことも可能。

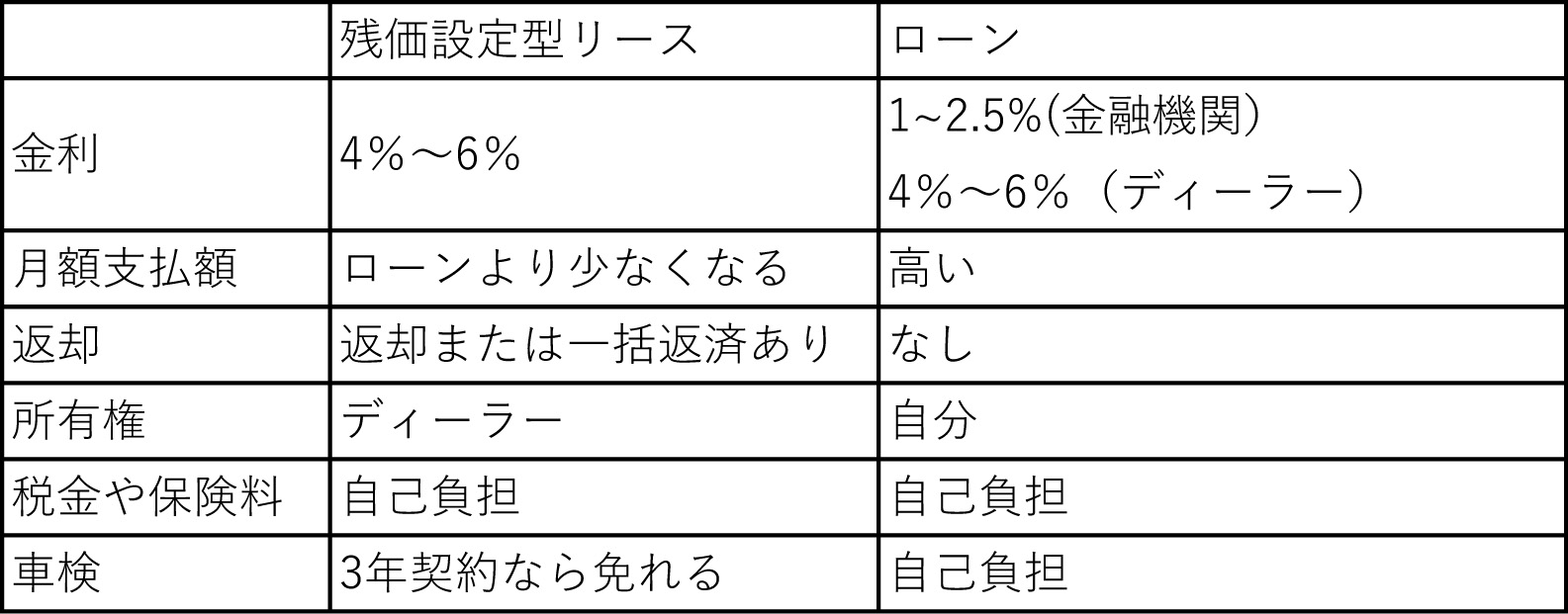

ローンとの違い

残価設定型リースは残価を除く部分の支払額のみに限定されるため、毎月の支払額は同じ期間ならローンに比べて低くなる。ちなみに、金利は残価も合わせた残額全体に対してかかる、そして、3年の残価設定型ローンなら車検を避けることも可能だ。

一方で、ローンはそもそもディーラーではなく比較的金利の低い金融機関から借りるという選択肢もある。その他にメーカー系列のファイナンス会社から借りるという手もある。金融機関から借りる方が一番金利は低くなるが、その分所得証明や印鑑証明、住民票などの必要書類、審査に手間がかかる。ディーラーのローンは金利が高いものの、その分値引きしてもらえる余地が生まれる。

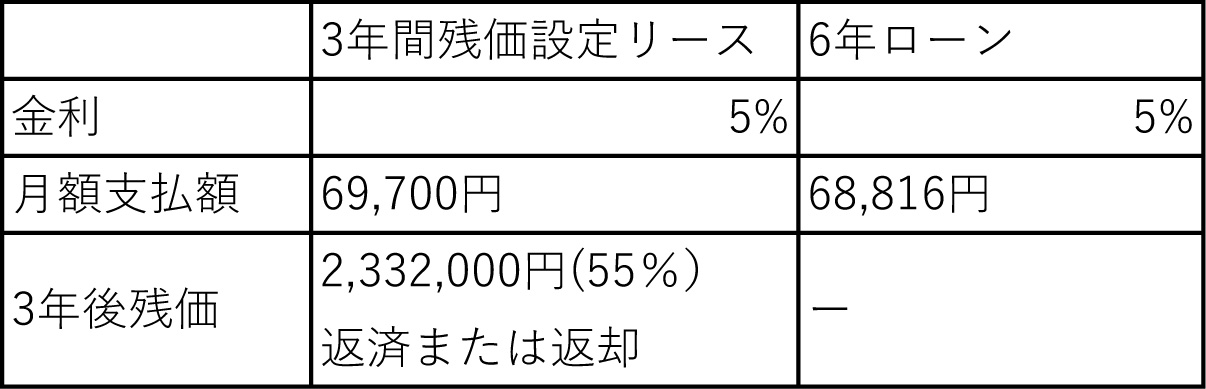

車体価格4,273,000円の車を購入するときを比べる。

6年間の期間で、3年の残価設定型と6年間ローンを比べると、毎月の支払額は大きく変わらない。

3年後残価設定型ローンは返却または一括返済を迫られるものの、車を新しく同じ水準の車に乗換えれば、6年間のローンと支払額は変わらず、むしろ残価設定型ローンの返済時の下取価格が高ければその分残価設定型の方が安くなることもある。

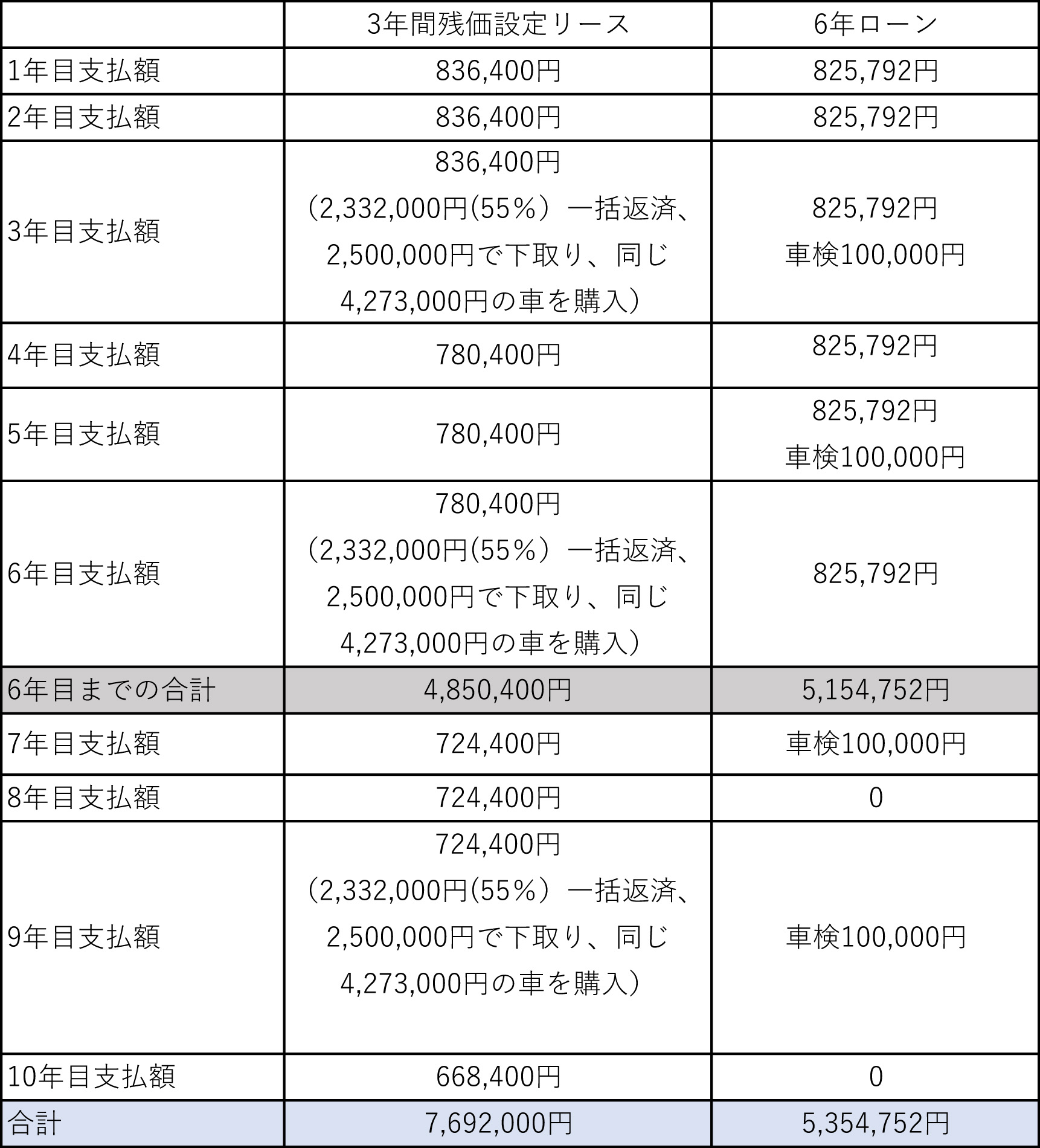

10年という長い期間で見ると常に乗換えることができるものの、残価設定ローンの方が支払額は大幅にかかる。

ローンは残価設定型に比べて短期間で返却する必要もなく、10年と長い期間乗るのであれば同じ10年間では残価設定型に比べて経済的であるといえる。

なお、ローンの場合は、3年後、2年後と車検費用がかかってくる。毎年の税金はどちらも変わらずかかるため、比較から除外してある。

今残価設定が高い

10年で見ると残価設定型ローンは経済的に安くなく、資産形成を第一に考えるのであればローンや現金購入をして10年と長い期間乗ることが推奨される。

一方、今中古車市場の価格が上昇しており、下取り価格や残価率も上昇している。残価率が上昇しているということは、車体価格が高い車でも安い月額リース料で乗ることができる。

例えば、人気車種となると残価が60%を超えるものがあるが、比較的高級車である車で600万円超するような車でも3年残価設定型ローン、残価率60%では毎月7万円弱の支払いで乗ることができる。一方、残価が55%なら価格が568万円と先ほどより30万円低い価格の車でも月額8万円超と、残価率が低いことで車体価格の低い方が逆に月額支払料が高くなるという逆転現象が起きる。残価が高いということは最後の一括返済額が大きいのだが、乗換えるのであれば残価が高い車は総じて下取り価格も高くなるため、買い換え時もお得に乗換えられる。

もし、残価設定型ローンを組むなら、乗りたい車を購入することはもちろんではあるものの、残価率にも着目して購入することが重要になってくる。終了時には乗換えありきで契約するため、下取り価格を意識し、中古車市場で高く評価される車種やオプションをつけておくのがおすすめだ。

また、残価設定型ローンを使えば、現金払いでは手が出ないような高級車にも割安な月額料金で手が届く。

ただ、10年と長期で見るとやはり経済的であるとはいえないため、将来の資産形成にも目を配りながら無理のないよう契約したい。

[NISA][iDeCo][ポイント投資]で着実に増やす!

おひとりさま女子の堅実投資入門

「結婚したいけど、もししなかったら……?」「シングルの人生を謳歌したいけど将来は……」「今の夫と別れたら……」そんな漠然とした不安を抱えている女性は多いと思います。時代の変化も激しいので未来のことはどうなるかわかりません。ですが、備えあれば憂いなしです。将来のために今できるコトからコツコツ着実に進めてみてはいかがでしょうか? 本書ではFPとしてライフプラン作成、家計見直し、資産運用等のアドバイスを手がける大堀さんが投資信託、iDeCo、ポイント投資に絞って解説。 オススメです!

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。