目次

中小企業を含む法人は、年間法人所得額に応じて『法人税』の納付が必要です。個人事業主とは確定申告にも違いがあるため、制度について正しく理解しておきましょう。

法人税の概要から中小企業の節税にうれしい軽減税率や特例、確定申告の手順まで解説します。

企業や組織が納める「法人税」の概要

個人の年間所得には『所得税』が課されるのに対し、法人には『法人税』が課されます。法人税の税率や計算方法といった概要を見ていきましょう。

所得や区分によって異なる法人税率

法人税は、法人税法上で『法人』に該当する、収益のある事業を行う全ての法人に課せられる国税です。株式会社や有限会社・医療法人といった普通法人のほか、協同組合や信用金庫も法人税の納付義務があります。

集合住宅の管理組合やPTAをはじめとした人格のない団体では、事業で得た全ての所得ではなく収益事業で得た所得にのみ課税されます。

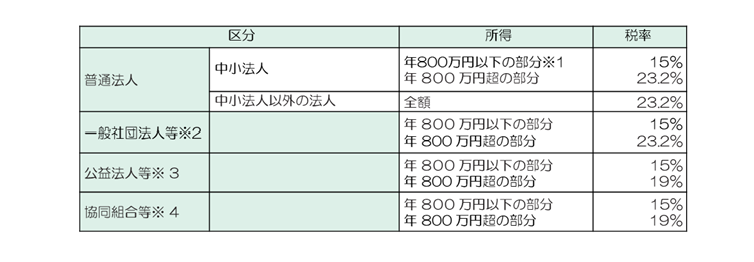

法人税の税率は、会社の区分と年間所得によって決まる仕組みです。

株式会社や有限会社が該当する『普通法人』の税率は資本金の額によって区分けされ、所得額が一定ラインを超えているかどうかで変わります。

| 規模や所得 | 適用関係(開始事業年度) | |||||

| 2016.4.1以降 | 2018.4.1以降 | 2019.4.1以降 | ||||

| 普通法人 | 資本金1億円以下の法人など | 年800万円以下の部分 | 下記以外の法人 | 15% | 15% | 15% |

| 適用除外事業者 | 19% | |||||

| 年800万円超の部分 | 23.4% | 23.2% | 23.2% | |||

| 上記以外の普通法人 | 23.4% | 23.2% | 23.2% | |||

2019年4月1日以降に事業を開始した普通法人の場合、どれほど多額の収入があっても最高税率は23.20%となります。

ただし、2022年4月1日以降、普通法人以外の協同組合などは税率の変更あるため、詳しくは国税庁のページを参考にしてみてください。

法人税の計算方法

法人税を算出する計算式は『益金−損金×法人税率』です。

益金と損金はそれぞれ、税法上の『収益』『費用』を指します。ただし、両者は必ずしも会計上の収益・費用と一致しません。

税法上で『収益の中で益金に入れない項目』と『費用の中で損金に入れない項目』の金額を、それぞれ会計上の収益・費用から差し引いたものが『税法上の益金・損金』です。

『資本金1億円以下』の中小企業には、『年間法人所得800万円』まで軽減税率が適用されます。計算の際は、『800万円までの部分』『800万円を超える部分』を分けて計算しましょう。

例えば、資本金1億円以下の中小企業の年間法人所得が600万円だった場合、法人税の額は『600万円×15%=90万円』と算出できます。

一方、資本金1億円以下の中小企業の年間法人所得が1000万円であれば、計算式は『800万円×15%+(1000万円-800万円)×23.2%=166万4000円』です。

算出された金額をベースに控除額を差し引くと、自社が納めるべき法人税額が分かります。利益が少なく赤字となった場合は『欠損金』とされ、収益が出ていないため法人税を納める必要はありません。

中小企業は法人税率に特例がある

(出典) pexels.com

景気低迷・グローバル化などの社会情勢を考慮して、中小企業の法人税率は低く抑えられている傾向にあります。条件によっては法人税率の特例も適用でき、中小企業は税の面で優遇されているのです。

軽減税率や特例に関わる『法人税法』『租税特別措置法』で定めた『中小企業者』の定義や、法人税の軽減税率について深掘りしましょう。

対象となる「中小企業者」の定義

法人税法・租税特別措置法では、それぞれ中小企業の定義が異なります。自社の法人税を計算したり特例を適用したりする際は、分類や適用条件について確認しておきましょう。

まず、法人税法における中小企業は『中小法人等』とされ、以下の二つを満たす法人を指します。

- 資本金(出資金)が1億円以下

- 5億円以上の資本金を持つ大法人に、100%支配されていない

軽減税率の適用はこの基準をもとに判断されます。

一方、租税特別措置法で優遇される中小企業は『中小企業者等』と呼ばれます。適用されるのは、『資本金(出資金)が1億円以下で常時使用する従業員が1000人以下の法人』です。

ただし、以下に該当する中小企業は含まれません。

- 大規模法人の傘下にあり、発行株式数の1/2以上が所有されている

- 複数の大規模法人と支配関係があり、発行株式数の2/3以上が所有されている

『大規模企業』とは、資本金1億円以上(公益財団法人をはじめ資本を持たない法人では、常時使用する従業員1000名以上)の法人を指します。

法人税法・租税特別措置法とも、資本金(出資金)が1億円以下の法人を適用対象としています。ただし、親会社の出資比率によっては特例を受けられない可能性がある点に注意しましょう。

軽減税率が適用される法人税

中小企業を保護するため、法人税法では税率の軽減が認められています。

具体的には、平成2012年4月1日から2025年3月31日までの間に開始する各事業年度分の年800万円以下の所得金額の部分については、税率が15%に軽減されています。

※1 この特例の適用対象者からは、前3事業年度の所得金額の平均額が15億円を超える法人は除かれます。

※2 一般社団法人等とは、法人税法別表第2に掲げる一般社団法人、一般財団法人及び労働者協同組合並びに公益社団法人及び公益財団法人をいいます。原則として非課税ですが、収益事業から生じた所得には課税されます。

※3 公益法人等とは、法人税法別表第2に掲げる法人のうち、一般社団法人等を除いた法人をいいます。原則として非課税ですが、収益事業から生じた所得には課税されます。

※4 協同組合等とは、法人税法別表第3に掲げる法人をいいます。

これは、法人税申告時に「適用額明細書」を添付して税務署に提出することで適用となります。

中小企業の節税に知っておきたい制度

(出典) pexels.com

中小企業が雇用創出や競争力向上のカギを握ると考えている政府は、中小企業に対しさまざまな税制上の優遇措置を与えています。適用条件を満たすものがあれば、ぜひ活用して税の負担を軽減させましょう。

中小企業が活用できる制度について紹介します。

少額減価償却資産の特例

少額の設備投資を行った中小企業が適用できる特例です。

中小企業者等が、取得価額が30万円未満である減価償却資産を2006年4月1日から2024年3月31日までの間に取得などして事業の用に供した場合には、一定の要件のもとに、その取得価額に相当する金額を損金の額に算入することができます。ただし、損金に上げられる合計額は年間で300万円までです。

適用対象は『常時使用する従業員の数が500人以下(※令和2年3月31日までの取得などについては、1,000人以下)』で、青色申告の提出が必須です。

参考:No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例|国税庁

試験研究費の総額にかかる税額控除制度

試験研究にかかる費用の一定割合を税額控除できる制度です。『試験研究費』の額に定められた割合をかけて算出した金額を、法人税額から控除できます。

試験研究費とは、研究・開発に要した『製品の製造又は技術の改良費用』あるいは『新サービス研究のために要する一定の費用』を全て合わせたものです。

例えば、以下のような費用が対象となります。

- 新サービスや既存商品の改善に必要な、研究・開発の原材料費や人件費・経費

- 試験研究を外部に委託した場合の費用(原材料費・人件費・経費に相当する部分のみ)

試験研究費の総額にかかる税額控除制度が適用できれば、大企業よりも多くの税控除を受けられます。この制度は青色申告をしている全ての法人が対象です。

参考:No.5442 試験研究費の総額に係る税額控除制度|国税庁

中小企業経営強化税制

『中小企業経営強化税制』は、中小企業の設備投資による生産性向上・経営力強化を目指した特例措置です。

これは青色申告書を提出する中小企業等経営強化法の経営力向上計画の認定を受けた一定の中小企業者などが2017年4月1日から2025 年3月31日までの期間内に、新品の特定経営力向上設備等を取得または製作もしくは建設して、国内にあるその法人の指定事業の用に供した場合に、その指定事業の用に供した日を含む事業年度において、特別償却または税額控除を認めるものです。

税額控除限度額は、特定経営力向上設備等の取得価額の7%相当額(※特定中小企業者等においては10%)です。

ただし、税額控除の控除上限は、この制度における税額控除および「中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除」(措法42の6)における税額控除の合計でその事業年度の調整前法人税額の20%相当額を上限とされています。

参考:No.5434 中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除)|国税庁

中小企業投資促進税制

この制度は、青色申告書を提出する中小企業者などが1998年6月1日から2025年3月31日までの期間内に新品の機械および装置などを取得しまたは製作して国内にある製造業、建設業などの指定事業の用に供した場合に、その指定事業の用に供した日を含む事業年度において、特別償却または税額控除を認めるものです。

税額控除限度額は、基準取得価額の7パーセント相当額です。

なお、税額控除の控除上限は、この制度における税額控除および「中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は法人税額の特別控除制度」(措法42の12の4)における税額控除の合計でその事業年度の調整前法人税額の20パーセント相当額を上限とされています。

参考:No.5433 中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)|国税庁

中小企業の法人税の確定申告方法

(出典) pexels.com

中小企業も大規模企業と同じく、法人税の確定申告が必要です。申告期限や手順を理解して、正しい納税に努めましょう。中小企業の確定申告方法を解説します。

法人税の確定申告期限は?

法人税の確定申告をする期限は、原則として『決算日の2カ月後』と定められています。

決算日とは、その企業の事業年度が終了した日です。事業年度が4月1日から翌年の3月31日までなら、決算日は3月31日となります。

この場合、企業は5月31日までには確定申告・法人税を納付しなければなりません。申告期日が土日祝日に当たれば、次の開庁日が申告期日となります。

以下のような理由で期限内の確定申告が難しい場合は、申請期限の延長が可能です。事業年度最終日までに、税務署に『申告期限の延長の特例の申請』を行いましょう。

- 定時株主総会が行われておらず決算が確定しない:1カ月の延長が可

- 会計監査が入る予定:1カ月の延長が可

- 災害によって被害を受けたなど:災害が収まった日から2カ月・状況によってはそれ以上の延長が可

ただし、確定申告の延長が認められても納付日までは延長されません。

決算日の2カ月後までに、見込み額で法人税の納付を行います。納付が遅れると延長した期間に応じた『利子税』が課されるため、早めの納付をおすすめします。

参考:申告と納税|国税庁

参考:C1-17 定款の定め等による申告期限の延長の特例の申請|国税庁

法人税の確定申告の手順

法人の確定申告には、申告内容の根拠となる『別表』や添付書類の提出が必要です。書類の作成や準備には手間がかかるため、普段から漏れなく帳簿を付けておきましょう。

法人の確定申告は大まかに、以下のような流れで行います。

- 決算報告書の作成

- 決算の確定・決算報告書の承認(株主総会)

- 確定申告書の作成

- 添付書類の作成

- 確定申告・納税

決算書類は主に、『貸借対照表』『損益計算書』『キャッシュフロー計算書』の三つです。

決算期における収益と損益・企業の資産状況を一目で把握できるようにするもので、確定申告書の妥当性を担保します。

決算書の作成が終わったら確定申告書を作成します。税額は『課税所得×税率』で算出できますが、課税所得を適切に算出するには専門知識がないと難しいかもしれません。素人では難しいと感じたら、税理士に頼んだ方が安心です。

確定申告書を作成した後は、事業所を管轄する税務署に提出して納税しましょう。申告方法には『持参』『郵送』『電子申告』の3種類があります。

参考:C1-1 法人税及び地方法人税の申告(法人税申告書別表等)

構成/編集部