勤続5年以下の退職所得に対しての税優遇の一部が令和4年分退職所得から撤廃される。

どんな人が増税になるのだろうか。

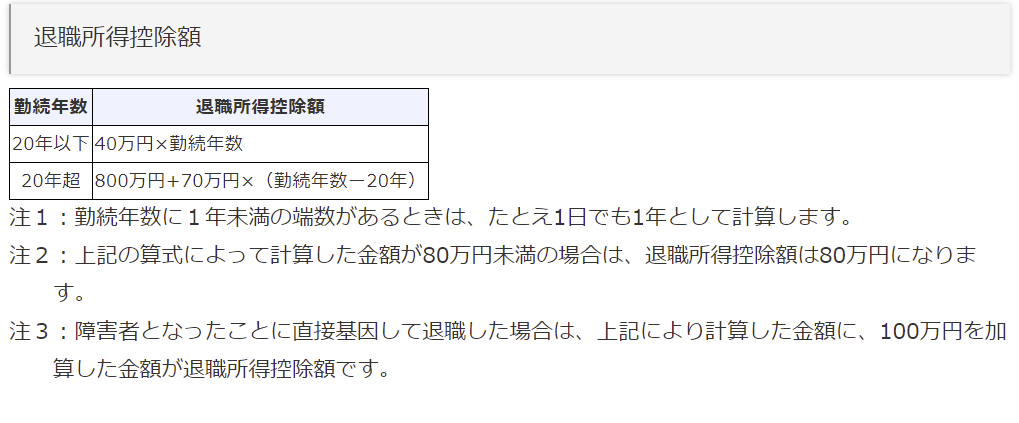

長く勤めるほど税優遇される退職所得の税制度とは?

退職所得控除とは、退職金にかかる税金で税率を掛ける前に退職所得から控除されるもので、控除が大きくなるほど税率をかける基礎額が少なくなるため税金が少なくなる。

会社員が受取る給与所得にも給与所得控除があるが、退職所得控除が給与所得控除と比べてもその控除金額が大きく、退職金に税金がかからなかったという人もいるだろう。

例えば、給与所得控除は最大195万円であるのに対して、退職所得控除は最大2,480万円の所得控除が受けられる(22歳から65歳まで1つの会社に44年間勤続した場合)。

これは、給与所得控除が会社員の必要経費として考えられている一方で、退職金が長年の勤労に対するねぎらい、退職後の老後の保障等を意味することから他の所得に比べて所得から差し引ける控除額が大きく、税優遇されている所得である。

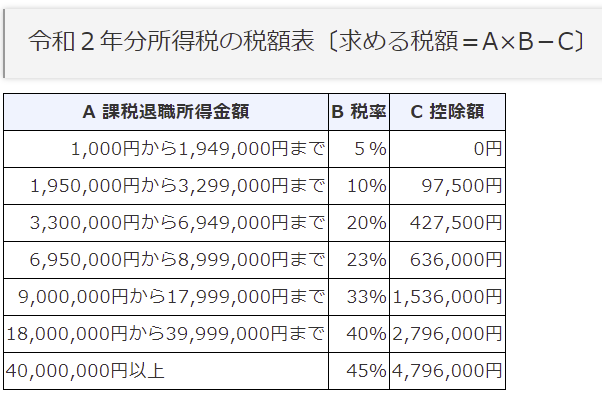

さらに、退職所得から退職所得控除で引かれた残額にそのまま税率を掛けるのではなく、その残額に1/2かけてその残額を課税所得として以下の税率を掛ける。

つまり、退職所得にかかる税金が{(退職所得-退職所得控除額)×1/2×税率}-控除額となる。

例えば2,000万円の場合、勤続年数により以下の通りの税金がかかる。

①勤続38年

退職所得控除が2,060万円で税金はゼロ

②勤続25年

(2,000万円-1,150万円)×1/2=425万円

425万円×20%-427,500円=422,500円

③勤続10年

(2,000万円-400万円)×1/2=800万円

800万円×23%-636,000=1,204,000円

このように、退職金は長く勤めるほどその控除される金額は大きくなる。

ただ、一方で勤続年数が短いとしても給与所得控除に比べればその控除額が大きく、さらに控除の金額が1/2となるため、他の所得に比べて圧倒的に税金は少なくて済む。

所得税は累進課税となっており給与所得で2,000万円ももらっていると課税される税率は33%程度なるが、退職所得は控除があることから勤続10年の場合でも所得の6%程度しか税金がかからない。

優遇されている退職所得だが、令和3年度税制改正で勤続年数が短い退職所得に対して税優遇が見直された(適用は令和4年の受取りから)。

勤続5年以下の退職所得課税の適正化

今まで勤続5年以下の退職所得についても、前述の通りの課税方法であった(法人役員等を除く)。

例えば、勤続5年で600万円の退職所得を受けた場合は、(600万円-200万円)×1/2=200万円

200万円×10%-97,500=102,000円となる。

この退職所得から退職所得控除後の金額を1/2した金額に対して課税されていたものを、5年以下の勤続年数で退職した者に対して一部撤廃される。

勤続5年以内の退職所得に対して300万円以下の部分については今まで通り、300万円を越える部分については1/2が撤廃される。適用は令和4年分からとなる。

例えば、勤続5年で600万円の退職所得を受けた場合は、600万円-200万円(退職所得控除)=400万円、{300万円×1/2+100万円(300万円超の部分)}×10%-97,500=152,500円となり、先ほどの例と比べて5万円程度の増税となる。

この税制の見直しは退職所得控除後の金額が300万円を超える部分に適用されるため、若い人で短期間のうちにやめた人には適用されないことが多いと考えられる。

そもそも、退職所得に対して大きな退職所得控除や課税金額を1/2とする税優遇は、会社へ長期間の貢献の労いや老後保障に対してはあまり課税しない方が良いという考え方であり、短期間で退職し、かつ高額な退職金を受取った人に対しては税優遇すべきではないと考えられる。また、勤続5年では退職所得控除が200万円となることから300万円を超える場合とは500万円を超える退職所得を受取る人が対象(勤続5年の場合)で、勤続年数が短期間でこのような退職金を受け取れる人は限られており、増税となる人の対象は少ないと考えられる。

ただ、今後は長期間安定的に勤めて定年退職するという勤め方よりも、自分のライフスタイルや自分を最大限出せる企業に転職していくという働き方が増えるものと考えられ、昔のように長期で勤めると税制優遇が受けられる退職所得税制も経済実態に合わせて変わる可能性もあるだろう。

[NISA][iDeCo][ポイント投資]で着実に増やす!

おひとりさま女子の堅実投資入門

「結婚したいけど、もししなかったら……?」「シングルの人生を謳歌したいけど将来は……」「今の夫と別れたら……」そんな漠然とした不安を抱えている女性は多いと思います。時代の変化も激しいので未来のことはどうなるかわかりません。ですが、備えあれば憂いなしです。将来のために今できるコトからコツコツ着実に進めてみてはいかがでしょうか? 本書ではFPとしてライフプラン作成、家計見直し、資産運用等のアドバイスを手がける大堀さんが投資信託、iDeCo、ポイント投資に絞って解説。 オススメです!

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。