入社おめでとうございます、会社員としてスタートした方は入社研修などで忙しい日々送っていることでしょう。

最初の給与が出る前からでも、今後の資産形成のための準備をしておくことが必要です。

毎月の収支の計画を立てよう

初めての給与の使い方はもう決まっているかもしれません。生活費に充てる人、両親やお世話になった人に感謝の気持ちをお返しする人など様々でしょう。ただ、今後結婚、住宅購入、教育費、老後資金など大きなイベントが待ち受けている中で、今からコツコツお金を貯めておくことが重要です。

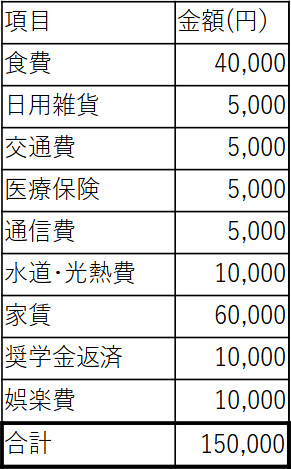

まず、毎月どれだけ貯められるか考えるために、支出額を試算します。

手書き、エクセル、家計簿アプリなど自分に合った方法で支出を把握します。

<支出額の試算例>

初任給20万円であれば手取り17万円程度となるので、上記の例でいえば2万円は貯蓄に回せるかもしれないと想定されます。初回ボーナスの算定期間は入社していない期間の12月~3月の期間に対するものも含まれているため、お祝い金程度と想定しておきあまり充てにしないと良いでしょう。

まだ給与が少ない中いつでも必要なとき引き出すことができるよう、最初は貯金を預金で行うのがおすすめです。

給与が上がるまで、または生活基盤が固まるまでは、給与で貯蓄できるほとんどは預金に置いておくのが最適ですが、会社の資産形成制度は先に知っておきましょう。

会社には社員が資産形成できるような以下のような制度が用意されています。

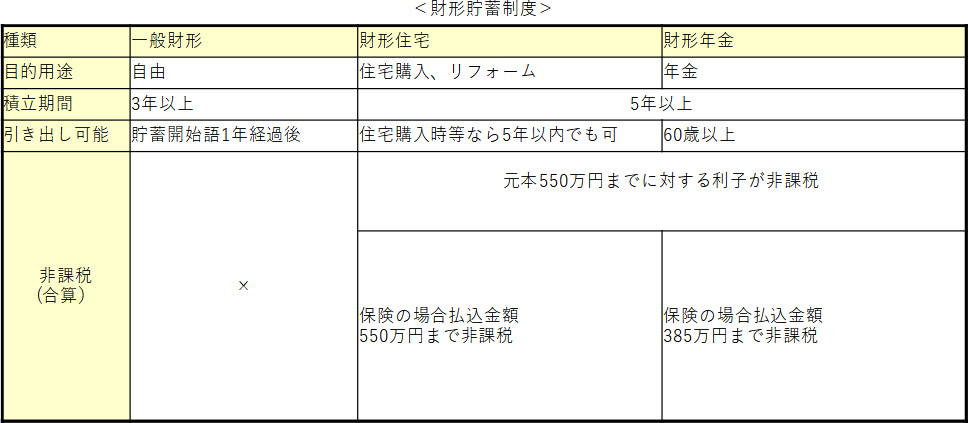

①財形貯蓄制度

②DC制度

③持株制度

上記制度について具体的に解説していきます。

①財形貯蓄制度

財形貯蓄は、会社員(公務員も含む)として働く人は利用できる制度です。適用金利が現状低いものの給与から天引きにより積み立てられるため、強制的に貯金できます。あると使ってしまう人に最適です。

財形貯蓄には引き出し目的に応じて3種類あります。

一般財形は結婚、住宅など使途に関わらず1年経過すれば引き出すことができます。

財形住宅は使用目的が住宅購入やリフォームでないと原則引き出しできません。

財形年金は、60歳以降にしか非課税で引き出すことができず利率も低いため、若いうちは次に紹介するDC等で積み立てるのがおすすめです。

会社によっては、会社独自で社内貯蓄制度を設け金利が1%以上で預けられる場合もあるため、会社の社内貯蓄制度も確認しましょう。

このような会社の貯蓄制度は給与から天引きとなり、その上簡単には引き出せないことから、中々貯められない、あると使ってしまう人には最適な制度です。

ただし、簡単には引き出せないことから、無理な金額の設定は生活が破綻するため、無理のない金額で、生活基盤が整ってから設定します。

②DC

DCとは、企業型の確定拠出年金のことをいいます。

「確定拠出」つまり決まった金額を出して自分で運用し、自分で受取る年金をいいます。

確定拠出年金には企業型と個人型(iDeCo)があり、企業型が掛金を会社が拠出してくれます。

会社員の年金は、だれもが加入する国民年金の上に上乗せされる形で厚生年金も受け取れます。会社がDC制度を導入していれば厚生年金にさらに上乗せで受取ることができ、厚生年金が受け取れない65~65歳未満の間から受取ることができます。また、厚生年金は賦課方式といって、自分が支払った年金が現在の受給者の年金受給額に充てられ、自分の支払額が全額受け取れるとは限りません。一方で確定拠出年金は、運用により減るリスクはあるものの、自分または企業が支払った掛金は全額受取ることができます。

DCは、自分で運用するため、自分で運用商品を選択しなければなりません。

若いうちは比較的リスクの高い外国株式で運用する投資信託を選択しても長い目で見れば大きな利益を得られると考えられ、おすすめです。

DCの掛金は会社が拠出しますが、自分でも上乗せして拠出できるマッチング拠出が認められている場合もあります。自分で拠出する掛金は全額所得控除となり所得税と住民税を軽減することができます。

そもそもDC制度がないという会社もあります。その場合は、自分で個人型のiDeCoに加入し、自分で年金を確保することもできます。または、中小企業の中ではiDeCoで会社が掛金を拠出す「iDeCo+」の制度を導入している企業もあります。掛金はDCのマッチング拠出と同じく全額所得控除となるため、最低金額の5,000円から拠出し始めるのがおすすめです。

なお、DCやiDeCoは60歳まで引き出しできないため、いくら所得控除になるからといって毎月大きな金額を拠出してしまうと、住宅購入など大きな資金が必要なときにその資金が使えないため、余裕ができるまでは毎月5,000円程度までにとどめると良いでしょう。

③持株制度

持株制度は、勤めている会社の株式を毎月給与から天引きした金額で買付することです。

大抵の持株制度が、天引きされた金額に対して会社から補助金がでます。給与天引き額とその会社からの上乗せ額との合計額で毎月自社の株式を購入します。

持株制度により補助金を受取る事ができる上、年に1、2回保有株式数に応じて配当金を受取ることができます。さらに、会社の業績が良ければ株価が上がり売却すれば大きな売却益を得られます。その一方で、会社の業績悪化や株式市場の全体的な下落があれば自分が出した金額が損をしてしまうこともあります。

持株制度での毎月少額で長期積立購入を行うことは、ドルコスト平均法により平均取得単価を引き下げる効果があるため、長期で持株を買い続けることで損をするリスクを低減できます。

持株会で取得した株式は、上場会社であれば指定された証券会社に100株単位で引き出せばインサイダー情報を保有していない限り市場でいつでも売却することができます。

非上場会社の株式であれば、会社に買い取ってもらうなど自由に売却できないことが多いですが、上場しそうな会社であれば上場で大きく株価が上がる可能性もあります。

入社したら受取った会社制度資料等で会社の資産形成制度を勉強し、生活基盤が固まってきたら、または少額からでも会社制度を使った資産形成を始めてみましょう。

[NISA][iDeCo][ポイント投資]で着実に増やす!

おひとりさま女子の堅実投資入門

「結婚したいけど、もししなかったら……?」「シングルの人生を謳歌したいけど将来は……」「今の夫と別れたら……」そんな漠然とした不安を抱えている女性は多いと思います。時代の変化も激しいので未来のことはどうなるかわかりません。ですが、備えあれば憂いなしです。将来のために今できるコトからコツコツ着実に進めてみてはいかがでしょうか? 本書ではFPとしてライフプラン作成、家計見直し、資産運用等のアドバイスを手がける大堀さんが投資信託、iDeCo、ポイント投資に絞って解説。 オススメです!

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。