「イールドスプレッド」とは、長期金利と株式益利回りの差のこと。株式相場の水準が長期金利との比較において、割安なのか割高なのかを判断する指標となる。

「イールドスプレッド」が小さいほど、株価が割安であるとみることができる。株式益利回りは、1株当たり利益を株価で割って計算される、株式投資の利回り(期待収益率)を示す指標だ。

今回、この「イールドスプレッド」を物差しとして日米の株価評価について考察した三井住友DSアセットマネジメントのマーケットレポートを以下にて紹介していく。

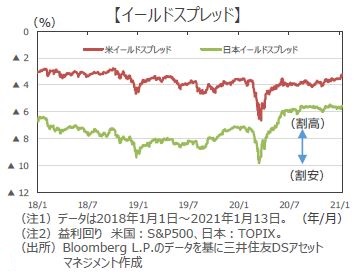

コロナショックで米「イールドスプレッド」は急低下後、平均に回帰

米国の「イールドスプレッド」は、新型コロナウイルスの感染拡大を受けて、昨年2月から3月にかけて急低下した。米株式市場急落に伴う株式益利回りの上昇が、米連邦準備制度理事会(FRB)の連続利下げに伴う米長期金利(10年国債利回り)低下を大きく上回ったためだ。

昨年初に▲3.6%だった「イールドスプレッド」は、3月下旬に一時▲6.7%まで低下した。その後は、大規模な金融緩和と財政政策を受け、株式市場は大きく反発し、コロナワクチンの普及に伴う経済正常化期待から最高値を更新した一方、長期金利は昨年初に比べると大きく低下した水準にある。

足元の「イールドスプレッド」は▲3.3%まで戻しており、過去3年間の平均値(▲3.7%)比で大きな乖離はない。

日本は過去平均を上回る水準

日本の「イールドスプレッド」も米国同様に、新型コロナの影響で急低下したが、その後切り返し、株式市場の上昇に伴い「イールドスプレッド」も水準を切り上げた。

昨年初に▲7.2%だった「イールドスプレッド」は3月に一時▲9.8%まで低下したが、その後上昇に転じ、6月以降は概ね▲6.0%を上回る水準でもみ合いを続けている。足元は▲5.6%で、過去3年間の平均(▲7.4%)を上回っている。

「イールドスプレッド」は概ね中立か

日米の株式市場は、新型コロナ感染が再拡大しているにもかかわらず、最高値や戻り高値を更新している。このため、現在の株高は景気実態を反映しておらず、割高であるとの論調も聞かれる。

ただし、米国の「イールドスプレッド」は過去平均から大きく乖離していないことに加えて、米長期金利はやや上昇したものの、FRBは金融緩和の長期化を表明しており、一段の大幅上昇は見込みにくいことから、「イールドスプレッド」からみた株価に割高感はない。

一方、日本の「イールドスプレッド」は過去平均値を上回っているものの、株式益利回りの絶対水準が高く、景気が回復に向かう局面では、企業収益の成長期待が強まるため、金余りの中で投資マネーが株式へ流入しやすいと思われる。

出典元:三井住友DSアセットマネジメント株式会社

構成/こじへい