米国株への投資は資産形成の期待値が高いとはいえ、手元にあるお金を全力で米国株に投資して、将来の資産形成を成功させよう……と鼻息荒く意気込んではいけない。投資においては「目的」を明確にする必要があり、その目的の達成のために資産配分の比率を決めなければならない。配分して投資する先は、すべてを米国株に集中させるよりも、国内株や米国国債、日本国債などに分散させたほうが、リスクを避けつつ確実な資産形成につなげられる。

最低限確保すべき「現金の割合」とは?

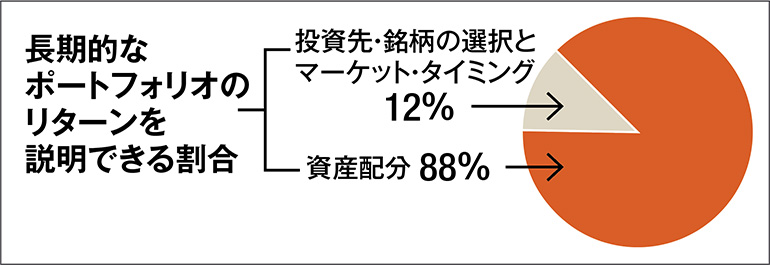

世界的に有名な投資ファンド「バンガード・グループ」が発表した研究成果によれば、長期投資の成果を左右するのは投資銘柄や売買のタイミングなどではなく「資産配分」だという。その寄与度、何と88%──当然、どんな銘柄に投資すべきかは重要だが、考える順序としては「どんなジャンルの資産を、どれくらい持つか」が先のようだ。何をどのくらい投資に振り分けるかを考える前にまず、現金をどの程度手元に残していくかを考えておこう。突発的に起こる病気やケガ、天災などのためには、ある程度の現金が必要だ。サラリーマンの場合、最低でも月の生活費の3か月分、可能であれば6か月分は、手元に残せるようにしたい。なぜ6か月分かと言うと、会社を自己都合で退職した時に失業給付が開始されるまでの所要期間だからだ。

引用元:成功する投資家になるためのバンガードの4つの基本原則/バンガード・ジャパン

(http://www.vanguardjapan.co.jp/docs/investment-resources/Investment-Principles.pdf)

「100−年齢」「120−年齢」の法則

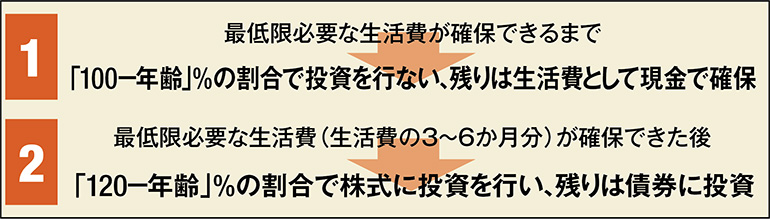

ある程度の現金を保有しておくことは重要だが、過剰に預金していても資産が殖えるわけではないので、もったいない。どれくらいを投資に回せるのか、自分の「リスク許容度」を測る際に役立つのが「100−年齢」の法則である。これは、投資対象のうち「株式」と「債券」の割合を決める際の目安を示した法則で、例えば30歳の人なら、100−30=70%を株式に投資し、残りを債券に投資するというもの。「120−年齢」で配分を決めるがよいという有識者も現われている。ところが、これらの法則には「現金」についての考え方が示されていない。そこで以下のように場合分けして、どれくらいを現金として残すべきかの目安を示した。

例えば30歳の人で月5万円の余剰資金があるとする。貯蓄が貯まる前の[1]の状態なら、70%の3万5000円を投資資金に、残り1万5000円を生活費として確保する。貯金がある[2]なら、4万5000円を株式に、5000円を債券に投資する。

リスク許容度は「120−年齢の法則+α」で測る

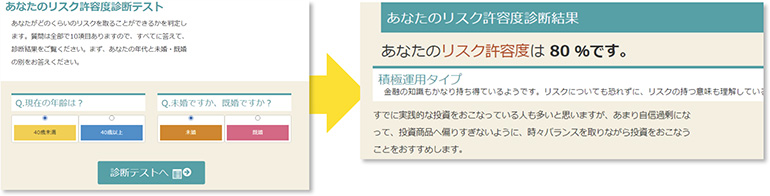

全国銀行協会(全銀協)がリスク許容度を診断するツールを提供しており、全10問に答えることで、自分の許容度と、それに適した資産配分を提案してくれる(下図参照)。例えば40歳の人で、最低限の生活費が確保できているケースを考える。前述の「120−年齢」の法則で120−40=80%を株式に投資するという結果になった場合で、このツールが「株式への投資は60%がよい」という結果を示したとする。ふたつの結果が食い違うわけだが、ここでは〝ローリスク〟な判断を下したツールに従い「60%」を株式投資に回し、診断結果の差である80−60=20%は、現金で保有するか債券に投資するかを改めて判断しよう。

引用元:あなたのリスク許容度診断テスト/全国銀行協会(http://www.zenginkyo.or.jp/article/tag-c/diagnosis/risktest/)

資産配分を「オーダーメイド」で決める

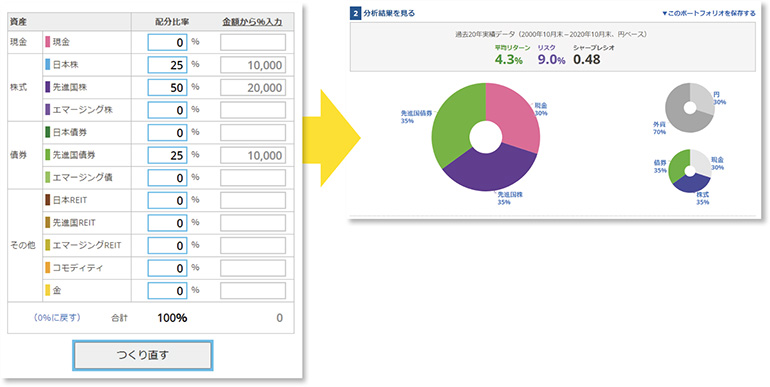

株式に投資する割合と債券に投資する割合が決まったら、その中でどこの国の株式を購入するか、どの国の債券に投資するかを決めていく。それらにどのくらいのリスクとリターンがあるのかを調べるには、全銀協が別のツールを用意している。これを使用しなくても、目安として「米国株:日本株=1:1」「米国国債:日本国債=1:1」という配分でもよい。債券について、どのような銘柄があるかは46ページで紹介する。

数値でリスクが算出できる「myINDEX 資産配布ツール」。図の例だと期待できるリターンは、4.3±9.0%となるので、最高で13.3%の利益が得られ、最悪で−4.7%の損失となることがわかる。

引用元:myINDEX 資産配分ツール(http://myindex.jp/user/myaa.php)

資産配分は年1回の見直しを

投資を続けると、資産価格の上下により目標としているポートフォリオから乖離することがある。目標から偏ったままだと、適切なリスクを取った投資とはいえないので、資産配分を調整する必要がある。これを「リバランス」というが、資産を売却したり新たに金融商品を購入したりして調整するため、取引手数料が余計にかかる。年1回から、多くても年2回にとどめておくのが賢明だ。

より詳しく、わかりやすく「米国株」の賢い買い方や資産の殖やし方を解説!

『DIME MONEY 本当に儲かる米国株の買い方』各電子書店で好評発売中!

『DIME MONEY 本当に儲かる米国株の買い方』各電子書店で好評発売中!

取材・文/編集部

{kind=link}