危機の後に来る『過剰流動性相場』とは?

最近、『過剰流動性相場』という言葉を耳にしたことはないだろうか。今回紹介したいのは、三井住友DSアセットマネジメントのマーケットレポート「『過剰流動性相場』って何?」。

『過剰流動性相場』とは、大幅な金融緩和によって市場にある通貨(流動性)の量が正常な経済活動に必要な水準を大きく上回る状態が継続することによって生まれる相場。

通常、各国・地域の金融当局は金融政策を通じて物価の安定を図っているが、景気が著しく悪化しデフレ(物価が継続的に下落する状態)に陥る恐れがある場合、積極的な量的緩和や信用供与などの金融緩和政策を継続することがある。

このようにして供給された通貨(流動性)の一部は金融市場に流れ込み、資産価格を上昇させ、通常では説明のつきにくい資産価格を形成することとなる。これが、金余り相場と言われる理由だ。

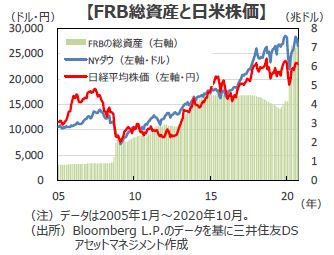

リーマンショック以来の『過剰流動性相場』

今回は新型コロナ禍に対応した各国・地域による積極的な金融緩和政策による『過剰流動性相場』だが、2008年のリーマンショック以来のものとなる。

リーマンショックは、米国大手投資銀行のリーマン・ブラザーズの経営破綻をきっかけとした世界不況。各国・地域の金融当局は金融危機を乗り切るため、当時過去最大規模の金融緩和政策を実行した。米国で2008年から実施された量的緩和政策は2014年まで続き、その間世界の株価は大きく上昇している。

今後は業績相場への移行に期待

『過剰流動性相場』は大幅な金融緩和が終了するとともに終焉を迎えるが、通常は実体経済の回復を背景に株価は引き続き堅調な推移となるため、それが意識されることはあまりない。

但し、『過剰流動性相場』は時としてバブルを生み、その崩壊によって金融ショックを引き起こすこともある。

今回の『過剰流動性相場』においても、株価の過熱感が指摘されている。足元の急騰もあって短期的な調整が懸念されるが、金融システムが適正に機能し、新型コロナのワクチン開発が進み経済が正常化に向かえば、実体経済の回復を背景とした業績相場への移行が可能と考えられる。

構成/ino.